Название: Двойная запись, корреспонденция счетов. Бухгалтерская отчетность

Вид работы: контрольная работа

Рубрика: Бухгалтерский учет и аудит

Размер файла: 157.46 Kb

Скачать файл: referat.me-26620.docx

Краткое описание работы: Двойная запись - хозяйственная операция, отображаемая по дебиту одного счета и по кредиту другого счета в одинаковой сумме. Правила определения корреспонденции бухгалтерских счетов. Понятие и виды отчетности, требования к ней, варианты формирования.

Двойная запись, корреспонденция счетов. Бухгалтерская отчетность

Федеральное агентство по образованию

Государственное образовательное учреждение высшего профессионального образования

Российский государственный торгово-экономический университет

Воронежский филиал

Кафедра: Бухгалтерского учета, анализа и аудита.

Контрольная работа

по дисциплине: «Теория бухгалтерского учета».

Воронеж 2007/2008

Содержание

1. Двойная запись, корреспонденция счетов

2. Понятие отчетности, виды отчетности и требования к ней

3. Практическое задание

1. Двойная запись, корреспонденция счетов

Если рассмотреть изменения, вызываемые хозяйственными операциями, то не трудно заметить, что эти изменения имеют двойственный характер. Они происходят с двухсвязанными между собой объектами бухгалтерского учета.

Так получение товарно-материальных ценностей от поставщиков по еще неоплаченному счету означает с одной стороны увеличение запаса товарно-материальных ценностей, а с другой стороны увеличение задолжности поставщикам. Оплата счета поставщикам приводит к уменьшению задолжности поставщикам и уменьшению денежных средств на расчетном счете в кассе, т. о. чтобы отобразить каждую операцию на счетах бухгалтерского учета нужно сделать записи не менее, чем в двух счетах. И поскольку для любой хозяйственной операции общая сумма записей по дебиту равна общей сумме записей по кредиту, то это позволяет проверить точность бухгалтерских записей. Проверка точности бухгалтерских записей осуществляется благодаря методу двойной записи, т. е. хозяйственная операция при этом методе отображается по дебиту одного счета и по кредиту другого счета в одинаковой сумме.

Отсюда следует, что регистрация хозяйственной операции, в которой сумма по дебиту не равна сумме по кредиту, называется неправильной.

Необходимость двойственной записи вытекает из двойственной группировки хозяйственных средств организации, т. е. по их составу и источникам образования.

О счетах связанных двойственной записью говорят, что они корреспондируют друг с другом. Это взаимосвязь счетов служащая для отображения хозяйственных операций называется корреспонденцией счетов, а сами счета корреспондирующими.

Корреспонденция счетов обозначают обычно на документах, а также регистрах бухгалтерского учета в виде так называемой проводки.

Проводки могут быть простыми и сложными.

Простая проводка – это та взаимосвязь счетов, при которой сумма хозяйственной операции записывается в дебит одного счета и в кредит другого.

Сложная проводка – это та взаимосвязь счетов, при которой сумма хозяйственной операции записывается в дебит одного счета и в кредит двух и более счетов, или наоборот. Но сложную проводку всегда можно превратить в простую.

Сумма оборота по журналу должна быть равна сумме оборотов по счетам. Если нет равенства, то значит, допущена ошибка.

Существуют правила определения корреспонденции бухгалтерских счетов.

Они сводятся к следующему:

1) определяют два взаимодействующих (корреспондирующих счета);

2) уясняют, какие это счета по отношению к балансу (активные или пассивные);

3) выясняют, какие произошли изменения в результате данной операции, и, исходя из общих правил записи на счетах, составляют корреспонденцию.

2. Понятие отчетности, виды отчетности и требования к ней

Бухгалтерская отчётность – единая система данных об имущественном и финансовом положении организации о результатах её деятельности, составляемая на основе данных бухгалтерского учёта по установленным формам.

Бухгалтерская отчётность организации (кроме бюджетных страховых организаций и банков) состоит из:

- бухгалтерского баланса (ф 1);

- отчёта о прибылях и убытках (ф 2);

- отчёта об изменениях капитала (ф 3);

- отчёта о движениях денежных средств (ф 4);

- приложений к бухгалтерскому балансу (ф 5);

- пояснительной записки;

- аудиторского заключения, подтверждающего достоверность бухгалтерской отчётности организации, если она в соответствии с федеральным законом подлежит обязательному аудиту.

Все эти формы утверждаются Министерством финансов РФ.

Содержание и формы бухгалтерского баланса, отчёта о прибылях и убытках, других отчётов и приложений применяются последовательно от одного отчётного периода к другому. В бухгалтерской отчётности данные по числовым показателям приводятся минимум за два года – отчётный и предшествующий отчётному. При несопоставимости с данными за отчётный период они подлежат корректировке, исходя из правил, установленных нормативными актами. Данные, подвергшиеся корректировке, обязательно отражаются в пояснительной записке вместе с указанием причин, вызвавших эту корректировку.

Общий порядок составления отчётности в настоящее время регламентируется Положением по бухгалтерскому учёту «Бухгалтерская отчётность организации» ПБУ 4/99, утверждённым приказом Министерства финансов РФ от 6 июля 1999 г. № 43Н.

Различают годовую и периодическую бухгалтерскую отчётность. Периодическая отчётность составляется за месяц или квартал.

Годовая бухгалтерская отчётность составляется не позднее 90 дней по окончании года, а квартальная не позднее 30 дней по окончании квартала.

Отчётный год для всех организаций – с 1 января по 31 декабря календарного года включительно. Первый отчётный год для создаваемых организаций считается с даты их государственной регистрации по 31 декабря, для организаций, созданных после 1 октября – с даты государственной регистрации по 31 декабря следующего года включительно.

Существует четыре варианта формирования отчётности с учётом сложившихся условий в экономике России:

1) расширенный вариант – формируется открытыми акционерными обществами, федеральными и крупными муниципальными государственными, унитарными предприятиями;

2) стандартный вариант - готовят закрытые акционерные общества, общества с ограниченной ответственностью;

3) упрощённый вариант – формируют субъекты малого предпринимательства и некоммерческие организации;

4) по международным стандартам – формируют открытые акционерные общества, работающие, частично или полностью, на базе иностранного капитала, акции которых котируются на фондовой рынке;

При составлении бухгалтерской отчётности необходимо исходить из следующих требований:

- соблюдать в течение отчётного года принятую учётную политику отражения хозяйственных операций и оценки имущества обязательств, исходя из порядка, установленного законодательством;

- достоверно и полно представлять информацию об имущественном и финансовом положении организации;

- раскрывать показатели активов и обязательств, доходов и расходов;

- обеспечивать нейтральность информации;

- включать показатели деятельности филиалов, представительств и иных подразделений;

- исходить из данных унифицированных форм первичной учётной документации синтетического и аналитического учёта;

- обеспечивать соответствие данных вступительного баланса показателям утверждённого заключительного баланса за период, предшествующий отчётному;

- всякое исправление ошибок подтверждать подписью лиц, их осуществляющих, с указанием даты исправления;

- отчётность составляется на русском языке в валюте РФ;

- отчётность подписывается руководителем и главным бухгалтером (бухгалтером) организации.

3. Практическое задание

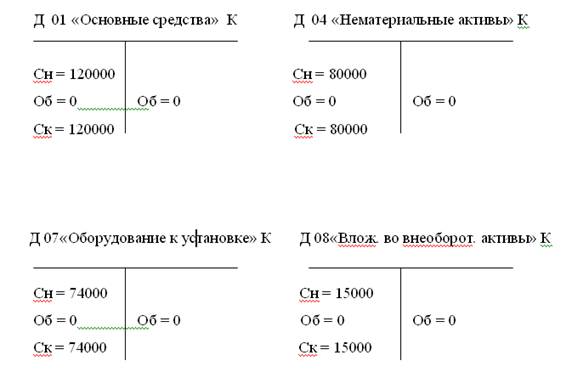

Значение Сн по счётам бухгалтерского учёта сост. на 1.11 отчётного года, руб.

| № счёта |

Сн |

№ счёта |

Сн |

| 01 |

120 000 |

02 |

32 000 |

| 04 |

80 000 |

05 |

22 000 |

| 07 |

74 000 |

60 |

67 000 |

| 08 |

15 000 |

66 |

80 000 |

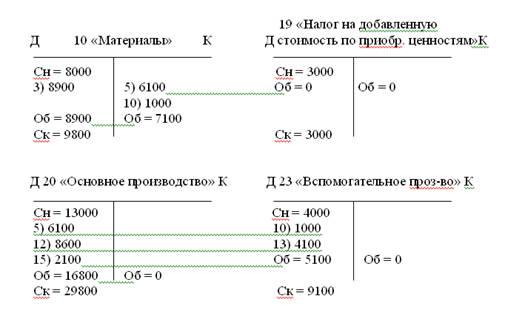

| 10 |

8 000 |

67 |

62 000 |

| 19 |

3 000 |

68 |

34 000 |

| 20 |

13 000 |

69 |

22 000 |

| 23 |

4 000 |

70 |

16 000 |

| 43 |

44 000 |

80 |

130 000 |

| 50 |

3 000 |

82 |

53 000 |

| 51 |

85 000 |

||

| 58 |

44 000 |

||

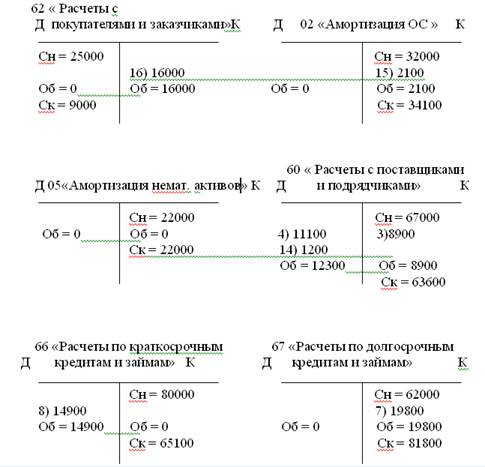

| 62 |

25 000 |

||

| итого |

518 000 |

итого |

518 000 |

двойная запись корреспонденция бухгалтерская отчетность

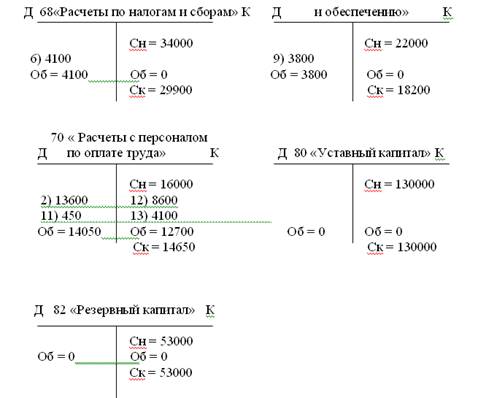

Журнал регистрации хозяйственных операции за ноябрь.

| № п/п |

Содержание хозяйственной операции. |

Кореспонд.счетов |

Сумма, руб. |

|

| Д |

К |

|||

| 1 |

Получены наличные деньги с р/с в кассу. |

50 |

51 |

13 900 |

| 2 |

Выплачена из кассы з/п. ьб |

70 |

50 |

13 600 |

| 3 |

Получены мат-лы от поставщиков |

10 |

60 |

8 900 |

| 4 |

Перечислена с р/с задолжность поставщикам |

60 |

51 |

11 100 |

| 5 |

Израсходованы мат-лы на осн. производство |

20 |

10 |

6 100 |

| 6 |

Перечислена задолжность с р/с в бюджет |

68 |

51 |

4 100 |

| 7 |

Получены на р/с д/с кредиты банка |

51 |

67 |

19 800 |

| 8 |

Погашена задолжность с р/с по к/с кредитам банка |

66 |

51 |

14 900 |

| 9 |

Погашена задолжность с р/с органам соц. страхования |

69 |

51 |

3 800 |

| 10 |

Израсходованы мат-лы на вспомогательное производство |

23 |

10 |

1 000 |

| 11 |

Выплачено из кассы пособие по временной нетрудоспособности |

70 |

50 |

450 |

| 12 |

Начисления з/п рабочим основного производства |

20 |

70 |

8 600 |

| 13 |

Начисление з/п рабочим вспомогательное производство |

23 |

70 |

4 100 |

| 14 |

Перечислены с р/с задолжность поставщиками |

60 |

51 |

1 200 |

| 15 |

Начислена амортизация осн. средств занятых в осн. производстве |

20 |

02 |

2 100 |

| 16 |

Поступили на р/с платежи от покупателя |

51 |

62 |

16 000 |

Шахматно-оборотная ведомость.

| Сумма по кредиту |

||||||||||

|

|

51 |

50 |

60 |

10 |

67 |

70 |

O2 |

62 |

Оборот по кредиту |

|

| 50 |

13900 |

13900 |

||||||||

| 70 |

2)13600 11)450 |

14050 |

||||||||

| 10 |

8900 |

8900 |

||||||||

| 60 |

4)11100 14)1200 |

12300 |

||||||||

| 20 |

6100 |

8600 |

2100 |

16800 |

||||||

| 68 |

4100 |

4100 |

||||||||

| 51 |

19800 |

16000 |

35800 |

|||||||

| 66 |

14900 |

14900 |

||||||||

| 69 |

3800 |

3800 |

||||||||

| 23 |

1000 |

4100 |

5100 |

|||||||

| Оборот по дебиту |

49000 |

14050 |

8900 |

7100 |

19800 |

2700 |

2100 |

16000 |

129650 |

|

| Сумма по дебиту |

129650 |

Оборотная ведомость по синтетическим счетам

| № счета |

Сн |

Обороты ноябрь |

Ск |

|||

| Д |

К |

Д |

К |

Д |

К |

|

| 01 |

120000 |

- |

- |

- |

120000 |

- |

| 04 |

80000 |

- |

- |

- |

80000 |

- |

| 07 |

74000 |

- |

- |

- |

74000 |

- |

| 08 |

15000 |

- |

- |

- |

15000 |

- |

| 10 |

8000 |

- |

8900 |

7100 |

9800 |

- |

| 19 |

3000 |

- |

- |

- |

3000 |

- |

| 20 |

13000 |

- |

16800 |

- |

29800 |

- |

| 23 |

4000 |

- |

5100 |

- |

9100 |

- |

| 43 |

44000 |

- |

- |

- |

44000 |

- |

| 50 |

3000 |

- |

13900 |

14050 |

2850 |

- |

| 51 |

85000 |

- |

35800 |

49000 |

71800 |

- |

| 58 |

44000 |

- |

- |

- |

44000 |

- |

| 62 |

25000 |

- |

- |

16000 |

9000 |

- |

| 02 |

- |

32000 |

- |

2100 |

- |

34100 |

| 05 |

- |

22000 |

- |

- |

- |

22000 |

| 60 |

- |

67000 |

12300 |

8900 |

- |

63600 |

| 66 |

- |

80000 |

14900 |

- |

- |

65100 |

| 67 |

- |

62000 |

- |

19800 |

- |

81800 |

| 68 |

- |

34000 |

4100 |

- |

- |

29900 |

| 69 |

- |

22000 |

3800 |

- |

- |

18200 |

| 70 |

- |

16000 |

14050 |

12700 |

- |

14650 |

| 80 |

- |

130000 |

- |

- |

- |

130000 |

| 82 |

- |

53000 |

- |

- |

- |

53000 |

| Итого |

518000 |

518000 |

129650 |

129650 |

512350 |

512350 |

Похожие работы

-

Зарождение и распространение двойной бухгалтерии

Министерство образования Республики Беларусь Белорусский Государственный Экономический Университет Кафедра бухгалтерского учета, анализа и аудита в торговле

-

Метод ведения счетов и двойной записи

СОДЕРЖАНИЕ Введение………………………………………………………………………....3 1. Метод ведения счетов и двойной записи…………………………………...4 1.1 Счета бухгалтерского учета и их строение……………………………..4

-

Активные и пассивные счета

Понятие бухгалтерского учета, его сущность и значение. Двойная запись операций по бухгалтерским счетам. Сущность плана счетов. Структура бухгалтерского счета. Активные и пассивные счета. Хозяйственные операции и их влияние на изменения в балансе.

-

Бухгалтерский учет (Контрольная)

ТЕОРЕТИЧЕСКАЯ ЧАСТЬ В а р и а н т 1 Требования, предъявляемые к бухгалтерскому учёту в условиях совершенствования хозяйственного механизма. Предмет бухгалтерского учета.

-

Основы бухгалтерского учета

Метод бухгалтерского учета, его элементы и их характеристика. Группировка затрат на производство продукции по статьям калькуляции. Установка и двойная запись корреспонденции счетов, понятие баланса и контировки, простые и сложные бухгалтерские проводки.

-

История бухгалтеского учета

1.История бухгалтерского учета На гербе бухгалтеров, признанном интернациональной эмблемой счетных работников, изображены солнце, весы, кривая Бернулли и начертан девиз: "Наука, доверие, независимость".

-

Предмет и метод бухгалтерского учёта. Задачи и функции бухгалтерского учёта

Контрольная работа по дисциплине "Бухгалтерский учёт" Содержание 1. Предмет и метод бухгалтерского учёта. Задачи и функции бухучёта. 3 11. Двойная запись. Бухгалтерская проводка. 9

-

Система счетов бухгалтерского учета. Двойная запись

Содержание и строение бухгалтерских счетов. Сущность и критерии двойной записи. Хронологическая и систематическая запись. Сущность синтетических, аналитических счетов. Особенности взаимодействия синтетических счетов, субсчетов и аналитических счетов.

-

Двойная запись операций по бухгалтерским счетам

Счет бухгалтерского учета как способ системного отражения влияния хозяйственной операции на состояние объекта учета. Ативные и пассивные счета и их структура. Счета синтетические и аналитические, состав и движении хозяйственных средств предприятия.

-

История бухгалтерского учета 6

История бухгалтерского учета До сих пор историки не пришли к единому мнению относительно периода времени, к которому можно отнести появление бухгалтерского учета