Название: Розрахунок норми амортизації

Вид работы: контрольная работа

Рубрика: Экономика

Размер файла: 77.52 Kb

Скачать файл: referat.me-378090.docx

Краткое описание работы: Розвязання задач на розрахунок норми амортизації за методом прискореного зношення залишкової вартості, річної суми амортизації, накопиченого зносу та залишкової вартості за перші два роки. Визначення коефіцієнту екстенсивності використання енергоблока.

Розрахунок норми амортизації

Міністерство освіти і науки України

Національний технічний університет України НТУУ «КПІ»

Факультет менеджменту та маркетингу

Розрахункова робота

з економіки підприємства

Київ – 2010

1. Вартість об’єкта основних засобів, який амортизується, складає 11 000 грн. Строк корисного використання – 9 років. Протягом перших 2 років експлуатації об’єкт амортизувався за методом прискореного зношення залишкової вартості. У зв’язку зі зміною умов використання об’єкту, який передбачає порядок отримання від його використання економічних вигод, було прийнято рішення змінити метод нарахування амортизації - перейти до прямолінійного методу. Визначити річні суми амортизації, річні норми амортизації, накопичений знос і залишкову вартість за роками.

Розв’язання

1) Знайдемо норму амортизації за методом прискореного зношення залишкової вартості, річну суму амортизації, накопичений знос та залишкову вартість за перші 2 роки:

На

=![]() - норма амортизації

- норма амортизації

Аt

= ![]()

| Роки | Первинна вартість | Річна сума амортизації | Накопичений знос | Залишкова вартість |

| 1 | 11 000 | 2 420 | 2 420 | 8 580 |

| 2 | 11 000 | 1 888 | 4 308 | 6 692 |

табл. 1

2) Знайдемо норму амортизації за прямолінійним методом, річну суму амортизації, накопичений знос та залишкову вартість.

На

=![]() - норма амортизації

- норма амортизації

Ар

= ![]() (грн.)

(грн.)

| Роки | Первинна вартість | Річна сума амортизації | Накопичений знос | Залишкова вартість |

| 3 | 6 692 | 956 | 956 | 5 736 |

| 4 | 6 692 | 956 | 1 912 | 4 780 |

| 5 | 6 692 | 956 | 2 868 | 3 824 |

| 6 | 6 692 | 956 | 3 824 | 2 868 |

| 7 | 6 692 | 956 | 4 780 | 1 912 |

| 8 | 6 692 | 956 | 5 736 | 956 |

| 9 | 6 692 | 956 | 6 692 | 0 |

табл. 2

Відповідь: Протягом перших 2 років при використанні амортизаційного методу прискореного зношення залишкової вартості норма амортизації складала 22 %. Річні суми амортизації, накопичений знос та залишкову вартість за цей період наведено у таблиці 1.

Протягом наступних 7 років при використанні прямолінійного методу нарахування амортизації норма амортизації складала 14,286%. Річні суми амортизації, накопичений знос та залишкову вартість за цей період наведено у таблиці 2.

2. Енергоблок відпрацював за рік 8250 годин і виробив 1100 млн кВт*год електроенергії.Максимальна потужність енергоблоку 200 мВт. Визначити коефіцієнт екстенсивності та інтенсивності та загального використання енергоблоків.

Дано: Тфакт = 8250 год Qфакт = 1100 млн кВт*год П=200 мВт |

Розв’язання: 1) Знайдемо коефіцієнт екстенсивності: Кекс

= Тк = Дк *tзм *S Тк = 365*24 = 8760 (год) Кекс

= 2) Знайдемо коефіцієнт інтенсивності: Кінт

= Qmax = П*Тф Qmax = 200*1000*8250 = 1650 (млн. кВт*год) Кінт

= 3) Знайдемо коефіцієнт загального використання Кі = Кекс * Кінт Кі = 0,94*0,67 = 0,63 |

Кекс - ? Кінт - ? Кі - ? |

Відповідь: Коефіцієнт екстенсивності використання енергоблока становить 0,94, коефіцієнт інтенсивності – 0,67, коефіцієнт загального використання – 0,63.

3. Розрахувати первісну вартість сировини і матеріалів С1 і С2 ,якщо транспортні витрати доставки матеріалів С1 і С2 – 240 грн з ПДВ. Транспортні витрати розподіліть між окремими видами сировини і матерілів, пропорційно їх вартості.

| С1 | С2 | С3 | |||||||||||

| залишок | надходження | залишок | надходження | залишок | 1 надходження | 2 надходження | |||||||

| Кількість, кг | Ціна за кг, грн без ПДВ | Кількість, кг | Ціна за кг, грн без ПДВ | Кількість, кг | Ціна за кг, грн без ПДВ | Кількість, кг | Ціна за кг, грн без ПДВ | Кількість, кг | Ціна за кг, грн без ПДВ | Кількість, кг | Ціна за кг, грн без ПДВ | Кількість, кг | Ціна за кг, грн без ПДВ |

| 2400 | 1,3 | 1000 | 2,0 | - | - | 100 | 3,0 | 2 | 2,0 | 4 | 3,0 | 15 | 5,0 |

Розв’язання

1) Знайдемо транспортні витрати без ПДВ:

240 – 120%

х – 100%

х = 200 (грн) – транспортні витрати без ПДВ

2) Розподілимо транспортні витрати між окремими видами сировини і матеріалів:

Для цього визначаємо відношення вартостей товарів С1 і С2

1000*2 = 2000 (грн) – вартість надходжень товару С1

100*3 = 300 (грн) – вартість надходжень товару С2

Нехай х – транспортні витрати товару С1 , тоді (200-х) - транспортні витрати товару С2 . Тоді

![]()

х = 174 (грн) – транспортні витрати товару С1

(200-х) = 26 (грн) – транспортні витрати товару С2

3) Визначимо первісну вартість сировини і матеріалів С1 і С2 :

wперв С1 = 2000+174 = 2174 (грн) – первісна вартість С1

wперв С 2 = 300+26 = 326 (грн) – первісна вартість С2

Відповідь: Первісні вартості сировини і матеріалів С1 і С2 становлять відповідно 2174 грн та 326 грн.

4.Розрахувати ціну одиниці кожного матеріалу С1 , С2 і С3 , за якою він відпускається в цех для виробництва продукції за умови, що сировина і матеріали С1 відпускається на виробництво за середньозваженою собівартістю, С2 – за ідентифікацфйною собівартістю, С3 – за собівартістю FIFO.

| С1 | С2 | С3 | |||||||||||

| залишок | надходження | залишок | надходження | залишок | 1 надходження | 2 надходження | |||||||

| Кількість, кг | Ціна за кг, грн без ПДВ | Кількість, кг | Ціна за кг, грн без ПДВ | Кількість, кг | Ціна за кг, грн без ПДВ | Кількість, кг | Ціна за кг, грн без ПДВ | Кількість, кг | Ціна за кг, грн без ПДВ | Кількість, кг | Ціна за кг, грн без ПДВ | Кількість, кг | Ціна за кг, грн без ПДВ |

| 2400 | 1,3 | 1000 | 2,0 | - | - | 100 | 3,0 | 2 | 2,0 | 4 | 3,0 | 15 | 5,0 |

Розв’язання

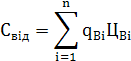

1) Знайдемо ціну С1 за методом середньозваженої собівартості:

![]()

2) Знайдемо ціну С2 за методом ідентифікаційної собівартості:

ціна С2 = 3 (грн)

3) Знайдемо ціну С3 за методом FIFO:

ціна за методом FIFO – ціна першої поставки, отже

ціна С3 = 3 (грн)

Відповідь: Ціни С1 , С2 і С3 дорівнюють 1,5 грн, 3 грн та 3 грн відповідно.

5. Задайте самостійно та внесіть до таблиці норми витрат сировини С1 , С2 , С3 на вироби А і В та розрахуйте вартість сировини і матеріалів (ціна з попередньої задачі).

| Сировина і матеріали | Витрати на одиницю продукції, кг | |

| А | В | |

| С1 | 5 | 10 |

| С2 | 11 | 3 |

| С3 | 7 | 5 |

Розв’язання

ЦС1 = 1,5 (грн)

ЦС2 = 3 (грн)

ЦС3 = 3 (грн)

wA = 5*1,5+11*3+7*3 = 61,5 (грн) – вартість сировини і матеріалів на виготовлення одиниці товару А

wВ = 10*1,5+3*3+5*3 = 39 (грн) – вартість сировини і матеріалів на виготовлення одиниці товару В

Відповідь: Вартість сировини і матеріалів на виготовлення одиниці товарів А і В дорівнює відповідно 61,5 грн та 39 грн.

6. Розрахувати вартість напівфабрикатів і комплектуючих виробів А і В, якщо покупні напівфабрикати і комплектуючі купують окремо і для їх використання необхідні додаткові витрати праці на їх збирання та обробку.

| Додаткові витрати праці | Витрати на одиницю напівфабрикатів та комплектуючих виробів | ||

| Вартість праці, грн | А | В | |

| Збирання С1 | 2 | 8 | 7 |

| Обробка С2 | 3 | 7 | 10 |

Розв’язання

![]() +

+ ![]()

wA = 8*2+7*3+61,5 = 98,5 (грн) – вартість додаткових витат праці для використання виробу А та вартість сировини і матеріалів на виготовлення одиниці товару А(з попередньої задачі)

wВ = 7*2+10*3+39 = 83 (грн) – вартість додаткових витат праці для використання виробу В та вартість сировини і матеріалів на виготовлення одиниці товару В(з попередньої задачі)

Відповідь: Вартість напівфабрикатів та комплектуючих виробів А і В дорівнює відповідно 98,5 грн та 83 грн.

7. Розрахувати вартість зворотніх відходів, які здані на склад за цінами їх можливого використання.

| Зворотні відходи | Вартість відходів, грн | Зворотні відходи на одиницю продукції, кг | |

| А | В | ||

| В1 | 1 | 12 | 6 |

| В2 | 2 | 3 | 8 |

| В3 | 3 | 7 | 2 |

Розв’язання

СА = 1*12+2*3+3*7 = 39 (грн) – вартість зворотніх відходів від виробу А

СВ = 1*6+2*8+3*2 = 28 (грн) – вартість зворотніх відходів від виробу В

Відповідь: Вартість зворотніх відходів від виробів А і В дорівнює відповідно 39 грн та 28 грн.

8. У перший рік підприємство реалізувало готової продукції на суму 10 млн грн при сумі оборотних засобів 3,3 млн грн. Прибуток склав 4 млн грн. У другий рік реалізовано готової продукції на суму 13,3 млн грн при сумі оборотних засобів 4,4 млн грн.

Визначити число обертів оборотних засобів і період одного обороту в перший та другий роки, а також суму оборотних засобів, яку можна було б виміряти, якщо у перший рік оборотність була б такою самою, як у другий. Визначити рентабельність оборотних засобів у перший рік.

Дано: Q1 = 10 млн грн Фоб1 = 3,3 млн грн Пр1 = 4 млн грн Q2 = 13,3 млн грн Фоб2 = 4,4 млн грн |

Розв’язання: 1) Знайдемо кількість оборотів оборотних коштів за І та ІІ роки: n = n1

= n2

= 2) Визначимо періоди одного обороту в І і ІІ роки: Тоб

= Тк = 365 (дн) Тоб1

= Тоб2

= 4) Визначимо рентабельність підприємства: R = R = 5) Визначимо суму оборотних засобів, яку можна було б виміряти, якщо у І рік оборотність була б такою самою, як у ІІ: Фоб1

= Фоб1

= |

Тоб1 - ? Тоб2 - ? n1 - ? n2 - ? R - ? |

Відповідь: Кількість оборотів в І та ІІ роки складає 3 обороти на рік, період одного обороту у І та ІІ роки – 121 день, рентабельність оборотних засобів за І рік – 121,21%, сума оборотних засобів, яку можна було б виміряти, якщо у І рік оборотність була б такою самою, як у ІІ – 3,308 млн грн.

9.Розрахувати прямі витрати на оплату праці.

Розв’язання

| Товар | Кількість випуску, шт | Найменування робіт | Середня погод. тарифна ставка | Норма часу на шт, год | Сума, грн | Всього,грн | ||

| А | 5000 | ливарна | 1,33 | 1 | 6650 | 25845 |

||

| токарна | 1,2 | 1,2 | 7200 | |||||

| шліфування | 1,5 | 0,8 | 6000 | |||||

| зварювання | 1,09 | 1,1 | 5995 | |||||

| В | 6000 | ливарна | 1,72 | 2 | 20640 | 41970 |

||

| токарна | 1,09 | 1,2 | 7848 | |||||

| шліфування | 1,33 | 0,9 | 7182 | |||||

| зварювання | 1,5 | 0,7 | 6300 | |||||

| Всього: | 67815 | |||||||

РА1 = 1,33*1*5000 = 6650 (грн)

РА2 = 1,2*1,2*5000 = 7200 (грн)

РА3 = 1,5*0,8*5000 = 6000 (грн)

РА4 = 1,09*1,1*5000 = 5995 (грн)

РВ1 = 1,72*2*6000 = 20640 (грн)

РВ2 = 1,09*1,2*6000 = 7848 (грн)

РВ3 = 1,33*0,9*6000 = 7182 (грн)

РВ4 = 1,5*0,7*6000 = 6300 (грн)

![]() 25845(грн) – вартість оплати праці на виготовлення 5000 виробів А

25845(грн) – вартість оплати праці на виготовлення 5000 виробів А

![]() 41970(грн) – вартість оплати праці на виготовлення 6000 виробів В

41970(грн) – вартість оплати праці на виготовлення 6000 виробів В

![]() 67815(грн) – загальний фонд оплати праці

67815(грн) – загальний фонд оплати праці

Відповідь: 25845 грн і 41970 грн – відповідні прямі витрати на оплату праці для виробництва необхідної кількості продукції А і В.

10. За результатами попередньої задачі здійснити відрахування на соціальні заходи.

Розв’язання

67815(грн) – загальний фонд оплати праці

67815*0,332 = 22514,58(грн) – відрахування у Пенсійний фонд

67815*0,014 = 949,41(грн) – відрахування у Фонд з тимчасової втрати праці

67815*0,016 = 1085,04(грн) – відрахування у Фонд страхування на випадок безробіття

Відповідь: Відрахування у Пенсійний фонд, Фонд тимчасової втрати праці, Фонд страхування на випадок безробіття становлять відповідно 22514,58 грн, 949,41 грн, 1085,04 грн.

11. За результатами попередніх задач розрахувати собівартість продукції.

Розв’язання

| Найменування продукції | Вартість сировини і матеріалів, грн | Додаткові витати праці на комплектуючі матеріали, грн | Прямі витрати на оплату праці на виготовлення 1 шт, грн | Вартість зворотних відходів, грн | Всього,грн |

| А | 61,5 | 37 | 1,17 | 39 | 60,67 |

| В | 39 | 44 | 7 | 28 | 62 |

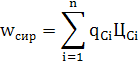

wC = wсир + додаткові витрати праці+прямі витрати на оплату праці – зворотні відходи

wC А = 61,5 + 37 + 1,17 – 39 = 60,67 (грн) – собівартість 1 виробу А

wC В = 39 + 44 + 7 – 28 = 62 (грн) – собівартість 1 виробу В

Відповідь: Собівартість одиниці виробу А і В відповідно дорівнюють 60,67 грн та 62 грн.

Похожие работы

-

Норми амортизації основних фондів груп 1 2 і 3

У 2004 році багатьом бухгалтерам довелося зіткнутися з певною проблемою — підгруповим податковим обліком основних фондів. Як відомо, змінами, внесеними до Закону України «Про оподаткування прибутку підприємств» від 22.05.97 р. N 283/97-ВР (далі — Закон про податок на прибуток) Законом України «Про внесення змін до Закону України «Про оподаткування прибутку підприємств» від 24.12.2002 р.

-

Амортизационная политика Украины

ВСТУП Світова фінансова криза гостро позначила проблеми країн по різних напрямах фінансово-економічної політики і виявила недоліки фінансового механізму - системи методів фінансово-кредитного забезпечення, фінансово-кредитного регулювання і дії на ефективність громадського відтворення.

-

Амортизаційні відрахування та показники руху, технічного стану і ефективності використання основних фондів. Прибуток і рентабельність

Розрахунок амортизаційних відрахувань за різними методами. Визначення показників фондовіддачі та трудомісткості продукції, фондоозброєності праці. Розрахунок виробничої потужності цеху, потреби в оборотних коштах, точки беззбитковості у виробництві.

-

Капітал і виробничі фонди

Поняття і класифікація основних фондів підприємства, їх різновиди та напрямки за виробничим призначенням. Виробнича структура основних фондів, чинники, що впливають на неї, види і показники зношування. Виробнича потужність підприємства та її визначення.

-

Амортизаційна політика на підприємстві

Механізм відтворення основних фондів. Види амортизації та їх характеристики. Методи розрахунку амортизації основних фондів. Амортизаційна політика. Переоцінка основних фондів. Практичні засади здійснення амортизаційної політики на ЗАТ "Керамзит".

-

Основні фонди підприємства

Лабораторна робота № 1 з теми “Основні фонди підприємства” Фірма “Козак” випускає продукцію декількох видів. Вартість основних фондів фірми складає на 01.01.04 1,5 млн. грн. Для задоволення своїх потреб фірми директор пан Петро вирішив ще придбати основні фонди, вартість та строки придбання яких наведено в таблиці.

-

Статистика основних і оборотних виробничих фондів

Тема: Статистика основних і оборотних виробничих фондів. План: 1. Завдання статистики основних і оборотних виробничих фондів. 2. Класифікація національного багатства.

-

Економічне обґрунтування і розрахунки надання технічних засобів господарствам у лізинг

Методика визначення лізингових платежів. Компенсація залишкової вартості майна після закінчення терміну лізингу. Ставки лізингового відсотка. Розрахований обсяг лізингових платежів. Оцінка ефективності лізингових проектів та графік погашення платежів.

-

Організація роботи заводу

Розрахунок виробничої потужності обладнання, капітальних вкладень і амортизаційних відрахувань для організації ефективної роботи заводу. Визначення чисельності виробничого персоналу і їх графіку роботи. Планова калькуляція собівартості продукції.

-

Капітал і виробничі фонди підприємства

Суть механізму фінансового управління. Планування відтворення капіталу на підприємстві, стадії інвестування, виробництва, реалізації (обміну) і споживання. Відтворення виробничих фондів підприємства, фізичний та моральний знос, методи амортизації.