Название: Рентабельность предприятия и пути ее повышения на ПОП на примере ресторана "Бистро Пронто"

Вид работы: курсовая работа

Рубрика: Экономика

Размер файла: 68.23 Kb

Скачать файл: referat.me-379008.docx

Краткое описание работы: Экономическое содержание рентабельности. Система показателей рентабельности предприятия. Показатели рентабельности и эффективности использования имущества для анализа прибыльности деятельности предприятия, расчет экономических показателей ресторана.

Рентабельность предприятия и пути ее повышения на ПОП на примере ресторана "Бистро Пронто"

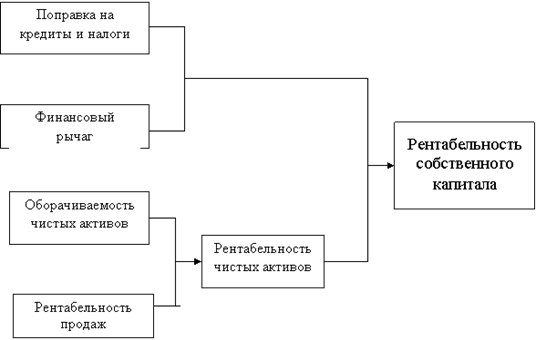

Курсовая работа Тема: "Рентабельность предприятия и пути ее повышения на ПОП на примере ресторана "Бистро Пронто"" Введение Обобщающим показателем экономической эффективности производства является показатель рентабельности. Рентабельность означает доходность, прибыльность предприятия. Она рассчитывается путём сопоставления валового дохода или прибыли с затратами или используемыми ресурсами.На основе анализа средних уровней рентабельности можно определить, какие виды продукции и какие хозяйственные подразделения обеспечивают большую доходность. Это становится особенно важным в современных, рыночных условиях, где финансовая устойчивость предприятия зависит от специализации и концентрации производства.В настоящее время в условиях кризиса наблюдается тенденция к значительному снижению уровня рентабельности производства, что означает убыточность многих хозяйств. Поэтому меня, как будущего специалиста, интересует в чём заключается сущность рентабельности, как она рассчитывается и каковы пути её повышения. Это круг вопросов я и хотел бы рассмотреть в данной теме курсовой работы. 1 . Экономическое содержание рентабельности предприятия 1.1 Понятие рентабельности Итоги работы компании во внешней торговле подлежат оценке за любой отчетный период. В связи с этим по данным учета и отчетности исчисляется система различных количественных и качественных показателей, призванная дать всестороннюю оценку деятельности компании. Показатели эффективности дают ориентировочную оценку выгодности экспортных и импортных операций. Прежде всего рассмотрим, что представляет собой рентабельность.Одно из его определений звучит так: рентабельность (от нем. rentabel – доходный, прибыльный), показатель экономической эффективности производства на предприятиях. Комплексно отражает использование материальных, трудовых и денежных ресурсов. Рентабельным считается предприятие, которое приносит прибыль.Можно привести еще одно понятие рентабельности: рентабельность – показатель, представляющий собой отношение прибыли к сумме затрат на производство, денежным вложениям в организацию коммерческих операций или сумме имущества фирмы используемого для организации своей деятельности.Разделяют рентабельность как общую – процентное отношение балансовой (общей) прибыли к среднегодовой суммарной стоимости производственных основных фондов и нормируемых оборотных средств; и рентабельность расчетную – отношение расчетной прибыли к среднегодовой стоимости тех производственных фондов, с которых взимается плата за фонды. Применяется также показатель уровня рентабельности к текущим затратам – отношение прибыли к себестоимости товарной или реализованной продукции.Каждое предприятие самостоятельно осуществляет свою производственную и хозяйственную деятельность на принципах самоокупаемости и прибыльности. Предприятие имеет определенные расходы по изготовлению продукции и ее реализации. Эти расходы представляют издержки производства данного предприятия (себестоимость), или индивидуальные издержки. Однако издержки отдельного продукта по предприятиям могут отклоняться от средних издержек по отрасли, которые принимаются за общественно необходимые затраты или стоимость, денежное выражение которых составляет цену продукта. Наличие индивидуальных издержек, порождает обособление другой части стоимости продукции – прибыль, а следовательно, и относительного ее измерения – рентабельности.Однако абсолютная величина прибыли не дает представления об уровне и изменении эффективности производства или торговли. Сумма прибыли может увеличиваться, а эффективность производства может оставаться на прежнем уровне или даже снизиться. Это происходит в том случае, если прирост прибыли получен за счет экстенсивных (количественных) факторов производства – увеличения численности работников, роста парка оборудования и т.д. Если же при росте численности работников их производительность осталась прежней или снизилась, то эффективность производства соответственно не изменяется или даже снижается. Основными отличительными признаками рентабельности в системе торговых и производственных отношений являются следующие:1) отношение прибыли к издержкам производства, характеризующие уровень прибыльности текущих затрат (на приобретение сырья, материалов, топлива, на амортизацию средств труда, расходы по управлению и обслуживанию производства и заработной плате работников);2) отношение прибыли к среднегодовой стоимости производственных фондов, характеризующие относительный размер возрастания авансированных затрат и дающее оценку экономической эффективности производственных фондов.Реальный смысл имеют признаки рентабельности, которые характеризуют эффективность затрат по прибыли, полученной после реализации.Распределительная функция рентабельности конкретно проявляется в том, что ее величина является одним из основных критериев для распределения части прибавочного продукта – прибыли.1.2 Виды рентабельности

Уровень рентабельности социалистических объединений, предприятий и отраслей производства определяется не законом средней нормы прибыли, а устанавливается государством в плановом порядке с учетом уровня цен и себестоимости продукции, потребностей в денежных средствах для развития производства, экономического стимулирования работников предприятий, объединений.В условиях социализма рентабельность одних предприятий, объединений и отраслей хозяйства повышается не в ущерб другим предприятиям, объединениям и отраслям. Темпы развития отраслей производства в СССР в отличие от капиталистических стран определяются не уровнем их рентабельности, а государственным планом экономического и социального развития.Рентабельность социалистического производства характеризуется системой показателей. Народнохозяйственная рентабельность определяется как отношение всей суммы денежных накоплений (прибыли и налога с оборота) к среднегодовой стоимости основных производственных фондов и нормируемых оборотных средств или к полной себестоимости продукции. В 1984 г., рентабельность промышленности, исчисленная как отношение всей суммы денежных накоплений к производственным фондам, составляла (в ценах соответствующих лет) 20,5%.Хозрасчетная рентабельность, используемая при планировании, оценке хозяйственной деятельности и экономическом стимулировании объединений,предприятий, определяется как отношение суммы прибыли к среднегодовой стоимости основных производственных фондов и нормируемых оборотных средств. В 1984 г. она составляла по промышленности 12,1%, в том числе: в машиностроении и металлообработке – 12,2%, в черной металлургии – 10,7%, в нефтедобывающей – 19,2, в легкой – 23,2, в пищевой промышленности – 18,5%. Рентабельность промышленности, рассчитанная как отношение прибыли к полной себестоимости продукции, в 1984 г. составляла 16,2%, в том числе: пищевой – 11,8, легкой промышленности – 12,3%. Уровень рентабельности отраслей промышленности находится в прямой зависимости от рентабельности объединений, предприятий. Чем выше рентабельность объединений, предприятий, тем выше уровень рентабельности промышленности и всего народного хозяйства в целом.Общая рентабельность объединений, предприятий определяется отношением балансовой прибыли к среднегодовой стоимости основных производственных фондов и нормируемых оборотных средств и рассчитывается по формулеДанные показатели характеризуют прибыльность продукции базисного (

Соответственно влияние изменения себестоимости составит

Расчет рисков предприятия

| Наименование риска | Баллы |

| 1. Инфляция | 3 |

| 2. Поломка оборудования | 2 |

| 3. Повышение цен на коммунальные услуги | 3 |

| 4. Повышение налогов | 3 |

| 5. Неоплата услуг заказчика | 3 |

| 6. Повышение цен на сырье | 5 |

| 7. Повышение цен на необходимое оборудование | 5 |

| ИТОГО: | 24 |

В таблице №1 7 пунктов, которые оцениваются по 10-бальной шкале.

7*10=70

70–24=46

Предприятие устойчивое и шансы обанкротиться минимальные. Исходя из анализа, вероятность риска невысокая. Полностью избежать риска практически невозможно. Снизить риск возможно путем обращения в страховую компанию или путем создания резервного фонда из чистой прибыли.

Таблица 2. Расчет баланса рабочего дня

| ЗАТРАТЫ ВРЕМЕНИ | КОЛ-ВО ДНЕЙ | % |

| 1. Календарных дней в году | 365 | |

| 2. Праздничных дней | 10 | |

| 3. Выходные дни | 100 | |

| 4. Рабочие дни: | 255 | 100 |

| а) очередной отпуск | 28 | 10 |

| б) больничный листок | 3 | 2 |

| в) гос. обязанности | 3 | 1 |

| Не явочное время | 36 | 14 |

| 5. Явочное время | 219 | 86 |

1) 36*100/255=14% – не явочное время

2) 219*100/255=86 – явочное время

Таким образом, общее количество явочных дней на 1 рабочего составляет 219 дней. Полезный фонд рабочего времени в году составляет на работника: 219*8=1752 часа на 1 человека.

В ресторане «Бистро Пронто» работает 30 человек:

1752*30= 52 560

Полезный фонд рабочего времени составляет 52 560 часов

Таблица 3. Расчеты основных фондов ресторана «Бистро Пронто»

| Наименование | Кол-во | Стоимость руб. | Сумма руб. | Срок службы | Сумма амортизации |

| Холодильник | 3 | 15 000 | 45 000 | 30 | |

| Микроволновая печь | 2 | 6 000 | 12 000 | 8 | |

| Кофемолка | 1 | 4 000 | 4 000 | 4 | |

| Плита | 3 | 10 500 | 31 500 | 20 | |

| Кофемашина | 1 | 4 000 | 4 000 | 4 | |

| Пароварка | 1 | 3 000 | 3 000 | 5 | |

| Тестомесительная машина | 1 | 4 500 | 4 500 | 10 | |

| Столы в зале | 60 | 5 000 | 300000 | 7 | |

| Стулья | 100 | 970 | 97 000 | 5 | |

| Барная стойка | 1 | 9 000 | 9 000 | 8 | |

| Кассовый аппарат | 1 | 5 000 | 5 000 | 5 | |

| ИТОГО: | 515000 | 106 |

106/11=9,6

Ан=1/9,6*100=10,42

Ас= 515 000*10,42/100=53 663

Сумма амортизации на год составляет 53 663

Таблица 4. Расчет заработанной платы

№ п/п |

Структурное подразделение | Должность | Кол-во штатных единиц | Тарифная ставка | Всего ЗП |

| 1. | Административно управленческий персонал | Директор Администратор Шеф – повар |

1 2 2 |

25 000 20 000 20 000 |

25 000 40 000 40 000 |

| 2 | Специалисты | Бармен Официант повар |

2 9 7 |

15 000 6 000 17 000 |

30 000 54 000 119 000 |

| 3 | Технический персонал | Уборщица Техник Посудомойщица |

2 1 4 |

5 000 15 000 10 000 |

10 000 15 000 40 000 |

| ИТОГО: | 30 | 373 900 |

Заработанная плата на месяц составляет 373 900

НДС на заработанную плату -26%-97 214

Заработанная плата = 373 900+97 214=471 114 рублей

На год 471 114*12=5 653 368 рублей

Таблица 5. Расчет прочих затрат

№ п/п |

Наименование | Кол-во | Цена 1 шт. | Стоимость |

1. 2. 3. 4. 5. |

Спец. одежда Посуда Проборы Полотенце, салфетки Производственный инвентарь |

30 штук 200 комп. 200 комп. 200 комп ____ |

1 000 300 300 ____ ____ |

30 000 60 000 60 000 1 000 100 000 |

| ИТОГО: | 251 000 |

Расчет электроэнергии

3 р. 07 коп.

219*20*3,07*=13 446,6 руб. в год

Расчет тепловых затрат

Отопление подключено Дмитровской электросетью на основании договора за 0,01 м2 взымается стоимость 1 606,7 руб. Бистро Пронто 120 м2 площадь ресторана 0,01*120*1 606,7*365= 703 734,6

Составят расходы на нужды ресторана и расходы на гигиену, подключена холодная и горячая вода.

Горячая вода

105,68*3,65*30=11 571,90 руб. в месяц

11 571,90*12=138 862,8

Холодная вода

13,62*10,34*30=4 224,924 руб.

4 224,924*12=50 699,088 р в год

Таблица 6. Затраты на материал

| № п/п | Наименование материала | Кол-во кг | Цена (руб.) | Всего (руб.) |

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 |

Мясо Рыба Картофель Рис. Морковь Помидоры Огурцы Сыр Горошек Апельсины Яблоки Груши Мороженное Макаронные изделия Зелень |

20 10 10 5 2 5 5 2 3 банка 1,5 2 1 2 1 1 |

200 120 20 30 40 60 50 140 40 50 40 50 60 80 90 |

4000 1200 200 150 80 300 250 280 120 75 80 50 120 80 90 |

Итого: 7 075 рублей

Расчет затрат

| № п/п | Наименование | Стоимость |

1 2 3 4 5 6 7 8 |

Затраты на материалы Отопление Водоснабжение Электроэнергия Заработанная плата Амортизация Прочие расходы Реклама |

7 075 703 734,6 249 561,888 13 446,6 5 653 368 53 663 251 000 50 000 |

| ИТОГО: | 6 981 849,088 |

Расчет плана выпуска блюд

В ресторане «Бистро Пронто» 100 посадочных мест, ресторан работает с 12–00. Время приема пищи в среднем 30 минут на одного посетителя, в среднем приходится 3 блюда. Ресторан работает с 2-мя выходными днями.

Определяем плановый выпуск блюд в месяц:

Вб=Мп*Ом*б*Д

Ом= 60 мин/30 мин=2 посет*12=24 чел. за день

Вб= 100*24*3*22=158 400 блюд

В год 158 400*12=1 900 800

Таблица 8. Расчет цены

| № п/п | Наименование блюда | Себестоимость руб. | Наценка | Цена руб. |

1 2 3 4 |

Суп куриный Рис. отварной Медальоны Салат Греческий Кофе американо |

70 12,5 120 112,5 45 |

100% 100% 100% 100% 100% |

140 25 240 225 90 |

Итого: 720 руб.

Меню на одного посетителя

1. Первое-140 р.

2. Второе-265 р.

3. Третье-225 р.

4. Четвертое-90 р.

Итого: 720 руб.

Примерный расчет на всех посетителей

720*100*24*219=378 432 000

Товарооборот (меню)

| Наименование блюда | Цена | Количество | Сумма |

Салаты Цезарь с курицей Цезарь с креветками Шеф Греческий Холодные закуски Карпаччо из семги Ассорти из сыров Инвольтини сальмоне Горячие закуски Кокот из шампиньонов Жульен из птицы Кокиль из раков Гамбери аррости Крылышки BBQ Супы Крем-суп из шампиньонов Суп из белых грибов пьемонте Суп лигурийский Паста Лазанья мясная. Спагетти пронтононе Лингвине медового месяца. Фарфале гало Фокачча Фокачча с сыром Чесночный хлеб Горячие блюда из рыбы и мяса Лосось Сан ремо Свинина Порка-вакка Куриное филе Этруска Жаркое из колбасок Пицца(большая) Пронтиссимо фирменная Мясной пир Цезарь Гавайская Маргарита Четыре сыра Десерты Тирамису ди каза Чизкейк Яблочный штрудель Банана-сплит Мороженое Кофе Эспрессо Двойной эспрессо Американо Капучино Чай в чайнике Английский завтрак Эрл грей Напитки Соки Пепси-кола 7up Аква минерале Коктейли Пронто Мохито Пина-колада Безалкогольные коктейли Лимонад Холли Долли Пиво бочковое Балтика №7 Кроненбург Блан 1664 Игристые вина Советское шампанское п/сл Москато Дольче Спуманте Белые вина Кастелло Дель Соньо Ланселот Комт Де Либюзак Блан Красные вина Кастелло Дель Соньо Ланселот Андалусия Ланселот VTS ИТОГО: |

225 315 215 190 230 310 195 95 105 195 390 295 135 155 190 255 260 285 265 75 55 380 345 270 290 465 455 460 445 280 405 190 190 165 145 105 70 120 90 110 120 120 70 70 70 40 290 280 290 99 140 99 180 400 790 690 690 750 790 |

5 4 2 3 1 1 2 2 2 2 3 2 3 5 1 4 2 3 4 2 2 2 3 3 1 5 6 4 4 3 4 3 5 3 2 5 3 3 4 4 5 3 7 5 3 4 3 5 4 3 2 4 6 3 1 3 2 2 1 |

760 1 260 430 570 230 310 390 190 210 390 1 170 590 405 775 190 1 020 520 855 1 060 150 110 760 1 035 810 290 2 325 2 730 1 840 1 780 840 1 620 570 950 495 290 525 210 360 360 440 600 360 490 350 210 160 870 1 400 1 160 297 280 396 1 080 1 200 790 2 070 1 380 1 500 790 45 198 |

Товарооборот на 2009 год составил 45 198 рублей. Посетителей 24*219=5256

Приобрели блюд 158 400

Стоимость которых составила 378 432 000

Расчет рентабельности Р= товарооборот/ затраты

Рентабельность-45 198*219/6 981 849,088=14%

Стоимость блюд – затраты

Налог на прибыль 24%

45 198*24%/100=4 902 862,0896

Список литературы рентабельность ресторан прибыльность1. Финансы предприятий. А.Д. Шеремят, Р.С. Сайфуллин, – М.: ИНФРА, 1998.2. Финансы предприятий. Под редакцией проф. Колчиной Н.В. – М.: Изд-во ЮНИТИ, 1998 г.3. Справочник финансиста предприятия. – М.: ИНФРА – М, 1996 г.4. Баканов М.И., Шеремят А.Д Теория анализа хозяйственной деятельности. – М.: Финансы и статистика, 1998 г.5. Клецкий В.И, Страх И.В. Прибыль в хозяйственном механизме, – Минск, 1986 г.6. Финансы (учебное пособие) под редакцией Ковалева А.М. – М.: Изд-во Финансы и статистика 1999 г.7. Шеремят А., Сайфуллин Р. Методика финансового анализа предприятия. – М.: ЮНИ-ГЛОБ, 1992 г.

Похожие работы

-

Анализ рентабельности производственных фондов по факторам

Вопрос 6. Анализ рентабельности производственных фондов по факторам Трехфакторная модель рентабельности производственных фондов, когда находят влияние:

-

Рентабельность

Если прибыль выражается в абсолютном выражении, то рентабельность – это относительный показатель интенсивности производства. Он отражает уровень прибыльности относительно определенной базы. Предприятие рентабельно, если суммы выручки от реализации продукции достаточно не только для покрытия затрат на производство и реализацию, но и для образования прибыли.

-

Предприятие ПОП

Комитет по образованию и науке Администрации Волгоградской области ГОУ СПО «Волгоградский колледж ресторанного сервиса и торговли». Самостоятельная работа

-

Показатели рентабельности их расчет и методы анализа

Если предприятие получает прибыль, оно считается рентабельным. Показатели рентабельности, применяемые в экономических расчетах, характеризуют относительную прибыльность. Различают показатели рентабельности продукции и рентабельности предприятия. Рентабельность продукции примеряют в 3-х вариантах: рентабельность реализованной продукции, товарной продукции и отдельного изделия.

-

Анализ рентабельности предприятия НПРУП Экран 2

БЕЛОРУССКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ИНФОРМАТИКИ И РАДИОЭЛЕКТРОНИКИ Кафедра менеджмента РЕФЕРАТ На тему: Анализ рентабельности предприятия НПРУП “Экран”

-

Экономика общественного питания

Состав оборотных средств предприятия, материально-вещественные ценности. Основные и оборотные производственные фонды и фонды обращения. Плановые запасы товарно-материальных ценностей. Анализ финансового состояния, оценка бухгалтерского баланса.

-

Экономика общественного питания

Эффективность использования трудовых, материальных и финансовых ресурсов на примере ресторана "Беларусь". Влияние трудовых факторов на товарооборот и фондоотдачу. Коэффициент оборачиваемости оборотных средств. Динамика производительности труда.

-

Экономический анализ деятельности ресторана "Ажына"

Оценка базисных и цепных темпов роста заемного капитала и валюты баланса ресторана. Доля долгосрочных и краткосрочных кредитов и займов в активах организации. Рекомендации по оптимизации соотношения собственных и заемных источников финансирования.

-

Экономика отрасли общественного питания

Сущность, функции и формы общественного питания, их характеристика. Прогнозный оборот предприятия массового питания. Сумма собственных оборотных средств, обслуживающих оборот по покупным изделиям. Точки безубыточности и минимальной рентабельности.

-

Показатели рентабельности работы предприятия, порядок их исчисления

Несмотря на то, что прибыль выступает как очень сложная и многоаспектная экономическая категория, абсолютные ее значения не всегда являются достаточной информацией для оценки доходности предприятия и его эффективности.