Название: Техническая модернизация токарных станков ЭРЦ

Вид работы: курсовая работа

Рубрика: Экономика

Размер файла: 450.6 Kb

Скачать файл: referat.me-379080.docx

Краткое описание работы: Содержание Введение Определение технико-экономических показателей до внедрения технического решения Расчет капитальных затрат на строительство зданий и сооружений

Техническая модернизация токарных станков ЭРЦ

Содержание

Введение

1. Определение технико-экономических показателей до внедрения технического решения

1.1 Расчет капитальных затрат на строительство зданий и сооружений

1.2 Расчет капитальных затрат на приобретение электрического механического оборудования

1.3 Режим работы, расчет штатов и фонда заработной платы по участку

1.4 Расчет затрат на материалы

1.5 Расчет расхода и стоимости электроэнергии и других видов энергии

1.6 Определение себестоимости продукции

2. Расчет экономической эффективности технического решения

3. Сроки и организация работ по осуществлению проектируемого мероприятия

4. Технико-экономические показатели

Список используемой литературы

Введение

В данном курсовом проекте рассматривается техническая модернизация токарных станков ЭРЦ. В цехе находятся Станок фрезерный 6Н10 3 шт., Станок фрезерный 6М12Н 5 шт., Токарный станок 1А660 2 шт., Токарный станок 166 8 шт. Режим работы цеха односменный. Годовой объем производимой продукции 201500 условных деталей. В качестве технического мероприятия принято решение сравнить технико-экономические показатели внедрения системы ТП-Д и ТПЧ.

Себестоимость продукции это один из самых важных показателей, которые характеризуют эффективность работы предприятий. В ней находят отражения качества изменения в технике, технологии, организации труда и производства.

Осуществления режима экономии на основе планомерно организованного снижения себестоимости продукции является средством повышения экономической эффективности промышленного производства.

Снижение издержек производства и себестоимости продукции – одно из главных и обязательных условий роста прибыли, повышения рентабельности и эффективности производства.

1. Определение технико-экономических показателей до внедрения технического решения

1.1 Расчет капитальных затрат на строительство зданий и сооружений

a) Основное помещение

| Тип станка | Площадь 1-го станка S, м2 |

Удельная площадь 1-го станка Sу, м2 |

Количество станков n | Удельная площадь станков Sуоб, м2 | Площадь ЭРЦ Sэрц, м2 |

Высота цеха h, м | Объем ЭРЦ Vэрц, м3 |

| Станок фрезерный 6Н10 | 3 | 12 | 3 | 36 | 192 | 8 | 1536 |

| Станок фрезерный 6М12Н | 3 | 12 | 5 | 60 | |||

| Токарный станок 1А660 | 2,5 | 8 | 2 | 16 | |||

| Токарный станок 166 | 2,5 | 8 | 8 | 64 | |||

| Компрессор | 2,2 | 8 | 2 | 16 |

Стоимость ЭРЦ:

![]()

Где ![]() – это цена 1м3

материала,

– это цена 1м3

материала, ![]() грн. тогда

грн. тогда

![]() грн.

грн.

b) Вспомогательное помещение.

Площадь вспомогательного помещения:

![]() м2

м2

Объем вспомогательного помещения:

![]() м3

м3

Стоимость вспомогательного помещения:

![]() грн

грн

c) Бытовое помещение.

Таблица 1 Рабочие в ЭРЦ

| Станки | Число станков |

Чел. в смену |

| Станок фрезерный 6Н10 | 3 | 3 |

| Станок фрезерный 6М12Н | 5 | 5 |

| Токарный станок 1А660 | 2 | 2 |

| Токарный станок 166 | 8 | 8 |

| Компрессор | 2 | 0 |

| Мастер | 1 | |

| Электрик | 1 | |

| Механик | 1 | |

| Слесарь | 1 | |

| Крановщик | 1 | |

| Кладовщик | 1 | |

| Уборщик | 1 | |

| Банщик | 1 | |

| Нормировщик | 1 | |

| Табельщик | 1 | |

| Начальник участка | 1 | |

| Число рабочих всего | 29 | |

Площадь бытового помещения:

![]()

где

N – число рабочих (всего), N = 29;

![]() – площадь на 1-го работающего человека в 1 смену,

– площадь на 1-го работающего человека в 1 смену, ![]() = 1,25 м2

.

= 1,25 м2

.

тогда

![]() м2

м2

Объем бытового помещения:

![]()

где ![]() - высота бытового помещения,

- высота бытового помещения, ![]() м

м

![]()

Стоимость бытового помещения:

![]()

![]() - цена 1м3

материала бытового помещения,

- цена 1м3

материала бытового помещения, ![]() грн

грн

![]()

d) Общая стоимость участка:

![]()

Где ![]() – суммарная стоимость помещения, грн.;

– суммарная стоимость помещения, грн.;

![]() – стоимость сооружения, гр.;

– стоимость сооружения, гр.;

![]()

![]()

Тогда

![]()

Таблица 2

Смета на строительство зданий, сооружений и расчет годовой суммы амортизационных отчислений.

| № | Объект | Единицы | Объем строительства | Сметная стоимость | Норма амортизации за квартал, % | Годовые амортизационные отчисления, грн. | |

| Единицы грн. | Всего объекта, грн. | ||||||

| I | Здания | ||||||

| 1 | ЭРЦ | м3 | 1536 | 200 | 307200 | 2 | 23848,5 |

| II | Помещение | ||||||

| 1 | Вспомогательное | м3 | 537,6 | 200 | 107520 | 2 | 8346,97 |

| 2 | Бытовое | м3 | 140 | 250 | 36250 | 2 | 2814,17 |

| Всего капитальных затрат | - | - | - | 450970 | - | 35009,64 | |

| Текущий ремонт здания и помещения (3,5% капитальных затрат) | - | - | - | 15783,95 | - | - | |

| Содержание зданий и помещений (1% капитальных затрат) | - | - | - | 4509,7 | - | - | |

| Текущий ремонт и содержание зданий и сооружений | - | - | - | 20293,65 | - | - | |

Определим амортизационные отчисления ЭРЦ за год, если норма амортизации ![]()

1. Амортизационные отчисления за первый квартал

![]()

2. Амортизационные отчисления за второй квартал

![]()

3. Амортизационные отчисления за третий квартал

![]()

4. Амортизационные отчисления за четвертый квартал

![]()

Амортизационные отчисления за год

![]()

Определим амортизационные отчисления вспомогательного помещения за год, если норма амортизации ![]()

1. Амортизационные отчисления за первый квартал

![]()

2. Амортизационные отчисления за второй квартал

![]()

3. Амортизационные отчисления за третий квартал

![]()

4. Амортизационные отчисления за четвертый квартал

![]()

Амортизационные отчисления за год

![]()

Определим амортизационные отчисления бытового помещения за год, если норма амортизации ![]()

1. Амортизационные отчисления за первый квартал

![]()

2. Амортизационные отчисления за второй квартал

![]()

3. Амортизационные отчисления за третий квартал

![]()

4. Амортизационные отчисления за четвертый квартал

![]()

Амортизационные отчисления за год

![]()

1.2 Расчет капитальных затрат на приобретения электрического механического оборудования

Таблица 3

Смета на приобретение и монтаж электромеханического оборудования, и расчет годовой суммы амортизационных отчислений.

| № | Оборудование и аппаратура |

Количество | Первоначальная стоимость, гр. | Норма амор-тизации за квартал % | Годовая сумма амортизационных отчисле- ний, гр. |

|

| Единицы | Всего | |||||

| 1 | Станок фрезерный 6Н10 | 3 | 23100 | 69300 | 6 | 15194,1 |

| 2 | Станок фрезерный 6М12Н | 5 | 25300 | 126500 | 6 | 27735,26 |

| 3 | Станок токарный 1А660 | 2 | 60300 | 120600 | 6 | 26441,68 |

| 4 | Станок токарный 166 | 8 | 18200 | 145600 | 6 | 31922,95 |

| 5 | Компрессор | 2 | 15700 | 31400 | 6 | 6884,48 |

| 6 | Кран-балка | 1 | 35000 | 35000 | 6 | 7673,78 |

| 7 | Трансформатор ТСМ-1600 | 3 | 18200 | 54600 | 6 | 11971,11 |

| 8 | Автоматический выключатель А3130 | 25 | 100 | 2500 | 6 | 548,13 |

| 9 | Светильник С34ДРП 400Вт | 15 | 60 | 900 | 6 | 197,33 |

| 10 | Релейный шкаф | 1 | 15000 | 15000 | 6 | 3288,77 |

| Итого | - | - | 601400 | - | 131857,6 | |

Неучтенное оборудование (15% от итого) |

- | - | 90210 | 6 | 19778,64 | |

| Всего | - | - | 691610 | - | 151636,2 | |

| Текущий ремонт и содержание оборудования (7% от всего) | - | - | 48412,7 | - | ||

Определим амортизационные отчисления станка фрезерного 6Н10 за год, если норма амортизации ![]()

1. Амортизационные отчисления за первый квартал

![]()

2. Амортизационные отчисления за второй квартал

![]()

3. Амортизационные отчисления за третий квартал

![]()

4. Амортизационные отчисления за четвертый квартал

![]()

Амортизационные отчисления за год

![]()

Определим амортизационные отчисления станка фрезерного 6М12Н за год, если норма амортизации ![]()

1. Амортизационные отчисления за первый квартал

![]()

2. Амортизационные отчисления за второй квартал

![]()

3. Амортизационные отчисления за третий квартал

![]()

4. Амортизационные отчисления за четвертый квартал

![]()

Амортизационные отчисления за год

![]()

Определим амортизационные отчисления станка токарного 1А660 за год, если норма амортизации ![]()

1. Амортизационные отчисления за первый квартал

![]()

2. Амортизационные отчисления за второй квартал

![]()

3. Амортизационные отчисления за третий квартал

![]()

4. Амортизационные отчисления за четвертый квартал

![]()

Амортизационные отчисления за год

![]()

Определим амортизационные отчисления станка токарного 166 за год, если норма амортизации ![]()

1. Амортизационные отчисления за первый квартал

![]()

2. Амортизационные отчисления за второй квартал

![]()

3. Амортизационные отчисления за третий квартал

![]()

4. Амортизационные отчисления за четвертый квартал

![]()

Амортизационные отчисления за год

![]()

Определим амортизационные отчисления компрессоров за год, если норма амортизации ![]()

1. Амортизационные отчисления за первый квартал

![]()

2. Амортизационные отчисления за второй квартал

![]()

3. Амортизационные отчисления за третий квартал

![]()

4. Амортизационные отчисления за четвертый квартал

![]()

Амортизационные отчисления за год

![]()

Определим амортизационные отчисления кран-балки за год, если норма амортизации ![]()

1. Амортизационные отчисления за первый квартал

![]()

2. Амортизационные отчисления за второй квартал

![]()

3. Амортизационные отчисления за третий квартал

![]()

4. Амортизационные отчисления за четвертый квартал

![]()

Амортизационные отчисления за год

![]()

Определим амортизационные отчисления трансформаторов ТСМ-1600 за год, если норма амортизации ![]()

1. Амортизационные отчисления за первый квартал

![]()

2. Амортизационные отчисления за второй квартал

![]()

3. Амортизационные отчисления за третий квартал

![]()

4. Амортизационные отчисления за четвертый квартал

![]()

Амортизационные отчисления за год

![]()

Определим амортизационные отчисления автоматических выключателей А3130 за год, если норма амортизации ![]()

1. Амортизационные отчисления за первый квартал

![]()

2. Амортизационные отчисления за второй квартал

![]()

3. Амортизационные отчисления за третий квартал

![]()

4. Амортизационные отчисления за четвертый квартал

![]()

Амортизационные отчисления за год

![]()

Определим амортизационные отчисления светильников С34ДРП за год, если норма амортизации ![]()

1. Амортизационные отчисления за первый квартал

![]()

2. Амортизационные отчисления за второй квартал

![]()

3. Амортизационные отчисления за третий квартал

![]()

4. Амортизационные отчисления за четвертый квартал

![]()

Амортизационные отчисления за год

![]()

Определим амортизационные отчисления релейного шкафа за год, если норма амортизации ![]()

1. Амортизационные отчисления за первый квартал

![]()

2. Амортизационные отчисления за второй квартал

![]()

3. Амортизационные отчисления за третий квартал

![]()

4. Амортизационные отчисления за четвертый квартал

![]()

Амортизационные отчисления за год

![]()

Определим амортизационные отчисления неучтенного оборудования за год, если норма амортизации ![]()

1. Амортизационные отчисления за первый квартал

![]()

2. Амортизационные отчисления за второй квартал

![]()

3. Амортизационные отчисления за третий квартал

![]()

4. Амортизационные отчисления за четвертый квартал

![]()

Амортизационные отчисления за год

![]()

2.3 Режим работы, расчет штатов и фонда заработной платы по участку

Таблица 4

Расчет годового баланса рабочего времени

| № | Показатель | Индекс | Прерывный режим |

| 1 | Количество календарных дней в году | Тг | 365 |

| 2 | Выходные дни | Тв | 104 |

| 3 | Праздничные дни | Тпр | 10 |

| 4 | Тарифные дополнительные отпуска | Тот | 28 |

| 5 | Не выходы на работу по болезни | Тб | 9 |

| 6 | Прочие неявки | Тп | 2 |

| 7 | Выполнение общественной и государственной обязанности | Тоб | 2 |

| 8 | Итого количество выходов рабочего в год | Трг | 210 |

| 9 | Коэффициент списочного состава | Кс | 1,1952 |

Трг = Тг – Тв – Тпр – Тот – Тб – Тп -Трг = 365 – 104 – 10 – 28 –9 – 2-2 = 210 дней

Кс = Трм / Трг

Трм = Тг – Тв – Тпр = 365 – 104 – 10 = 251 день

Кс = 251/210 = 1,1952

Находим явочную численность:

![]()

где М – количество рабочих мест, агрегатов, чел., М = 20 агрегатов;

Но – норма обслуживания рабочих мест или машин в смену, чел.,

Но = 1;

tсм – количество рабочих смен в сутки, tсм = 1.

![]()

Списочное число рабочих, чел.:

![]()

Таблица 5

Расчет штатов и фондов заработной платы рабочих

| № | Профессия | Разряд | Штат рабочих | Тарифная ставка | Количество человеко-смен в году | Фонд ЗП по тарифу грн. | |||

| nя | Кс | nс чел. | Часовая | За смену | |||||

| 1 | Станочник | 6 | 2 | 1,1952 | 2 | 6,875 | 55 | 502 | 27610 |

| 5 | 4 | 1,1952 | 5 | 5,75 | 46 | 1004 | 46184 | ||

| 4 | 6 | 1,1952 | 7 | 5 | 40 | 1506 | 60240 | ||

| 3 | 6 | 1,1952 | 7 | 4,375 | 35 | 1506 | 52710 | ||

| 2 | Электрик | 5 | 1 | 1,1952 | 1 | 5,75 | 46 | 251 | 11546 |

| 3 | Механик | 4 | 1 | 1,1952 | 1 | 5 | 40 | 251 | 10040 |

| 4 | Слесарь | 4 | 1 | 1,1952 | 1 | 5 | 40 | 251 | 10040 |

| 5 | Крановщик | 4 | 1 | 1,1952 | 1 | 5 | 40 | 251 | 10040 |

| 6 | Нормировщик | 4 | 1 | 1,1952 | 1 | 5 | 40 | 251 | 10040 |

| 7 | Кладовщик | 4 | 1 | 1,1952 | 1 | 5 | 40 | 251 | 10040 |

| Итого фонд ЗП по тарифу | 24 | - | 27 | - | - | 6024 | 248490 | ||

| Премии по действующему положению (20%) | - | - | - | - | - | - | 49698 | ||

| Итого основной фонд ЗП | - | - | - | - | - | - | 306471 | ||

| Дополнительный фонд ЗП (10% от фонда ЗП) | - | - | - | - | - | - | 30647,1 | ||

| Общий годовой фонд ЗП | - | - | - | - | - | - | 337118,1 | ||

nс = nя· Кс

Тарифная ставка за смену: nс · 8

Количество человеко-смену в году: nя · 251

Фонд ЗП по тарифу: Тст · Кчел-см

Таблица 6

Расчет штатов и годового фонда ЗП ИТР, служащих и МОП.

| № | Должность | nс , чел. | Месячный оклад, грн. | Годовой фонд ЗП, грн. | Премия за выполнение плановых заданий | Общий годовой фонд ЗП, грн. | |

| % | грн. | ||||||

| 1 | ИТР: | ||||||

| Начальник цеха | 1 | 2500 | 30000 | 60 | 18000 | 48000 | |

| Мастер | 1 | 1850 | 22200 | 60 | 13320 | 35520 | |

| Итого | 2 | - | 52200 | - | 31320 | 83520 | |

| 2 | Служащие: | ||||||

| Табельщик | 1 | 800 | 9600 | 20 | 1920 | 11520 | |

| 3 | МОП: | ||||||

| Банщик | 1 | 500 | 6000 | 20 | 1200 | 7200 | |

| Уборщик | 1 | 500 | 6000 | 20 | 1200 | 7200 | |

| Итого | 2 | - | 12000 | - | 2400 | 14400 | |

| Прочие доплаты, выслуга лет | 3000 | ||||||

| Общий фонд Зп | - | - | 76800 | - | 35640 | 109440 | |

Таблица 7 Расчет средней заработной платы по категориям трудящихся

| № | Категории трудящихся | nс , чел. |

Годовой фонд ЗП, грн. | Премии, грн. | Средняя ЗП, грн. | |

| За месяц | За год | |||||

| 1 | Рабочие | 27 | 337118,1 | 49698 | 1040,49 | 12485,86 |

| 2 | ИТР | 2 | 83520 | 31320 | 3480 | 41760 |

| 3 | Служащие | 1 | 11520 | 1920 | 960 | 11520 |

| 4 | МОП | 2 | 14400 | 2400 | 600 | 7200 |

| Итого | 32 | 446558,1 | 85338 | - | - | |

Отчисление на соц. страх 37,5% – 167459,29грн.

2.4 Расчет затрат на материалы

Таблица 8

Смета затрат на материалы

| № | Материалы | Единицы | Расход материалов | Стоимость единицы, грн. |

Сумма расхода за год, грн. | Расчетные единицы | |

| На ед. объема | На год. объем | ||||||

| 1 | Обтирочный | кг | 20 | 360 | 1,5 | 540 | 18 станков |

| 2 | Обтирочный | кг | 20 | 20 | 1,5 | 30 | 1 рабочий (электрик) |

| 3 | Обтирочный | кг | 20 | 20 | 1,5 | 30 | 1 рабочий (механик) |

| 4 | Масло машинное | литр | 120 | 2160 | 6 | 12960 | 18 станков |

| 5 | Эмульсин | кг | 120 | 2160 | 2 | 4320 | 18 станков |

| 6 | Мыло | кг | 10 | 290 | 2 | 580 | 29 рабочих |

| 7 | Автол | кг | 20 | 360 | 5 | 1800 | 18 станков |

| Итого | - | - | - | - | 20260 | - | |

| Неучтенные материалы (3,5% от итого) | - | - | - | - | 709,1 | - | |

| Всего | - | - | - | - | 20969,1 | - | |

2.5 Расчет расхода и стоимости электроэнергии и других видов энергии

a) Расчет электроэнергии

Мощность силового оборудования:

· Станки фрезерные 6Н10 (3 шт., 20 кВт.)

![]()

· Станки фрезерные 6М12Н (5 шт., 30 кВт.)

![]()

· Токарные станки 1А660 (2 шт., 10 кВт.)

![]()

· Токарные станки 166 (8 шт., 5 кВт.)

![]()

Суммарная мощность силового оборудования:

![]()

Мощность освещения (из расчета 15 Вт на 1м2 ):

![]()

Суммарная мощность потребителей участка:

![]()

где Кз – коэффициент запаса, Кз = 1,1;

![]()

Стоимость электроэнергии:

![]()

где ti – продолжительность рабочего дня (1-я смена – 7.00 - 16.00 часов)

| Полупиковое время | 7.00-8.00, 10.00-16.00 |

| Пиковое время | 8.00-10.00 |

Р – суммарная мощность потребителей участка, Р = 301,873 кВт;

Кп – коэффициент непостоянства работы оборудования, Кп = 0,6;

Трм – количество рабочих дней в году, Трм = 251день;

Сj – стоимость 1 кВт/ч;

| Полупиковое время | 0,16 грн. |

| Пиковое время | 0,29 грн. |

С1 – полупиковое время

![]()

С2 –пиковое время

![]()

Тогда стоимость электроэнергии cНДС:

![]()

Определим стоимость электроэнергии без учета НДС:

![]()

где %НДС– процент НДС электроэнергии, %НДС= 20%.

![]()

Стоимость электроэнергии без НДС = СЭЭсНДС – НДСЭЭ

![]()

b) Расчет воды:

Стоимость воды с НДС

![]() , где

, где

Рх – потребление 1 рабочим холодной воды, Рх = 20 литров = 0,02 м3 ;

Рг – потребление 1 рабочим горячей воды, Рг = 25 литров = 0,025 м3 ;

nΣ - списочный состав рабочих в цехе, nΣ = 29 человек;

Трv– количество рабочих дней в году, Трм = 251 дней;

СХ – цена 1 м3 холодной воды, СХ = 4 грн/м3 ;

СГ – цена 1 м3 горячей воды, СГ = 6,5 грн/м3 .

![]()

Определим стоимость воды без учета НДС

![]()

где %НДС– процент НДС воды, %НДС= 20%.

![]()

Стоимость воды без НДС = СВсНДС – НДСВ

![]()

c) Общая стоимость энергии (электроэнергия и вода):

![]()

2.6 Определение себестоимости продукции

Произведенные ранее расчеты позволяют составить смету годовых эксплутационных затрат и найти себестоимость единицы продукции по базовому варианту.

Таблица 9

Расчет себестоимости продукции

| № | Затраты | Затраты, грн. | |

| На годовой объём | На единицу продукции |

||

| 1 | Заработная плата (основная, дополнительная) всех работников | 446558,1 | 2,2162 |

| 2 | Отчисление на социальное страхование (всех работников) | 167459,29 | 0,8311 |

| 3 | Сырье (полуфабрикаты) | 125554,6 | 0,6231 |

| 4 | Материалы | 20969,1 | 0,1041 |

| 5 | Энергия (электроэнергия + вода) | 59813,96 | 0,2968 |

| 6 | Амортизация оборудования, здания и сооружения | 186645,84 | 0,9263 |

| 7 | Текущий ремонт и содержание оборудования, здания и сооружения | 68706,35 | 0,3410 |

| Итого производственных затрат | 1075707,24 | 5,3385 | |

| Прочие затраты (5% от итого) | 537853,62 | 0,2669 | |

| Всего | 1129492,60 | 5,6054 | |

Пункт 1 и 2 переносятся из таблицы "Расчет средней заработной платы по категориям трудящихся".

Расчет пункта 3.

Стоимость сырья с НДС = m. С

где m– масса детали, m= 0,25кг.

С– стоимость 1 кг металла, С= 3грн.

![]()

![]()

где %НДС– процент НДС сырья, %НДС= 20%.

![]()

Стоимость сырья без НДС = ССсНДС – НДСС

![]()

Стоимость отходов с производства одной детали

![]()

где QO – содержание отходов в детали (15% от массы детали),

QO = 0,15 · m= 0,0375 кг.

CO – стоимость отходов за 1 кг (10% от стоимости сырья без НДС),

![]()

Тогда

![]()

НДС отходов = СОПД · %НДС/1,2 = 0,0023 · 0,2 / 1,2 = 0,00038грн.

Стоимость отходов без НДС:

![]()

Стоимость сырья без отходов:

![]()

Стоимость производимого сырья за год:

![]()

где Q – годовой объем производимой продукции, Q = 201500штук.

![]()

Пункт 4 берется из таблицы "Расчет затрат на материалы".

Пункт 5 берется из раздела "Расчет расхода и стоимости электроэнергии и других видов энергии".

Расчет пункта 6:

Амортизация зданий и сооружений + амортизация оборудования =

35009,64грн. + 151636,2 грн. = 186645,84 грн.

Расчет пункта 7:

Текущий ремонт и содержание зданий и сооружений + текущий ремонт и содержание оборудования:

20293,65 грн. + 48412,7 грн. = 68706,35 грн.

3. Расчет экономической эффективности технического решения

Техническое решение курсовой работы – замена в токарных станках системы управления на: а) ТП-Д и б) ТПЧ. В результате этого решения норма, зона обслуживания этих станков не изменяется, по этому штат рабочих не меняется. Капитальные затраты, амортизация, затраты на текущий ремонт и содержание, энергопотребление возрастут.

За счет регулирования скорости возможна оптимизация режима резания, т.е. повышение производительности труда на 36%. Доля токарных станков в производственном цикле составляет 34%.

При этом объем выпускаемой продукции возрастет на 12,24% или на24663 штук условных деталей.

Таким образом, годовой объем производимой продукции составит 226164 штук условных деталей.

Таблица 10

Смета капитальных затрат

| № | Оборудование и аппаратура | Количество | Прейску рантная цена, грн. |

Транспорт ные расходы (4,5%), грн. |

Складские расходы (1,25%), грн. | Стоимость монтажных работ (8%), грн. | Стоимость (всего) грн. | Аморти-зация, (6%), грн. |

| 1 | ТП-Д (для ст. 1А660) | 2 | 5050 | 227,25 | 75,75 | 404 | 5529,75 | 1212,40 |

| 2 | ТП-Д (для ст. 166) | 8 | 4850 | 218,25 | 72,75 | 388 | 5310,75 | 1164,39 |

| 3 | ТПЧ (для ст. 1А660) | 2 | 3630 | 163,35 | 54,45 | 290,4 | 4072,45 | 892,89 |

| 4 | ТПЧ (для ст. 166) | 8 | 3450 | 155,25 | 51,75 | 276 | 3889,75 | 852,83 |

| Итого | ТП-Д | - | - | - | - | 53545,5 | 11739,91 | |

| ТПЧ | - | - | - | - | 39262,9 | 8608,43 | ||

| Неучтенное оборудование (15% от всего оборудования) | ТП-Д | - | - | - | - | 8031,83 | 1760,99 | |

| ТПЧ | - | - | - | - | 5889,44 | 1291,26 | ||

| Итого | ТП-Д | - | - | - | - | 61577,33 | 13500,89 | |

| ТПЧ | - | - | - | - | 45152,34 | 9899,70 | ||

| Текущий ремонт и содержание оборудования (7%) | ТП-Д | - | - | - | - | 4310,41 | - | |

| ТПЧ | - | - | - | - | 3160,66 | - | ||

Таблица 11

Смета затрат на демонтаж

| Демонтируемое оборудование | Кол-во | Цена, грн | Амортизация (6%), грн | Текущий ремонт и содержание (7%), грн |

| АКНЗ-2-15-57-8УЗ (10кВт) | 2 | 1450 | 317,91 | 101,5 |

| Всего | 635,83 | 203 | ||

| АКНЗ-2-16-69-8УЗ (5кВт) | 8 | 1320 | 289,41 | 92,4 |

| Всего | 2315,29 | 739,2 | ||

| Итого | 2951,12 | 942,2 |

Таблица 12

Сводная смета капитальных затрат

| № | Капитальные затраты | Сметная стоимость, грн. | ||

| До внедрения | После внедрения | |||

| ТП-Д | ТПЧ | |||

| 1 | Электромеханическое оборудование | 691610 | 753187,33 | 736762,34 |

| 2 | Здания и сооружения | 450970 | 450970 | 450970 |

| Всего | 1142580 | 1204157,33 | 1187732,34 | |

Амортизация оборудования, зданий и сооружений после внедрения:

![]()

![]()

Текущий ремонт и содержание оборудования, зданий и сооружений после внедрения:

![]()

![]()

После внедрения технического решения штат рабочих, а следовательно и общий годовой фонд заработной платы и отчисление на соц. страх не меняются. Затраты на материалы тоже не изменятся.

Затраты на энергию (электроэнергия и вода) изменятся.

Затраты на энергию:

ТП-Д:

Токарные станки 1А660 (2 шт., 12 кВт.)

![]()

Токарные станки 166 (8 шт., 7 кВт.)

![]()

Суммарная мощность силового оборудования:

![]()

Мощность освещения:

РОСВ = 4,43 кВт.

Суммарная мощность потребителей участка:

![]()

где Кз – коэффициент запаса, Кз = 1,1;

![]()

Стоимость электроэнергии:

![]()

где ti – продолжительность рабочего дня (1-я смена – 7.00 - 16.00 часов)

| Полупиковое время | 7.00-8.00, 10.00-16.00 |

| Пиковое время | 8.00-10.00 |

Р – суммарная мощность потребителей участка, Р = 323,873 кВт;

Кп – коэффициент непостоянства работы оборудования, Кп = 0,6;

Трм – количество рабочих дней в году, Трм = 251день;

Сj – стоимость 1 кВт/ч;

| Полупиковое время | 0,16 грн. |

| Пиковое время | 0,29 грн. |

С1 – полупиковое время

![]()

С2 –пиковое время

![]()

Тогда стоимость электроэнергии с НДС

![]()

Определим стоимость электроэнергии без учета НДС:

![]()

где %НДС– процент НДС электроэнергии, %НДС= 20%.

![]()

Стоимость электроэнергии без НДС = СЭЭсНДС – НДСЭЭ

![]()

Общая стоимость энергии (электроэнергия и вода):

![]()

ТПЧ:

Токарные станки 1А660 (2 шт., 11 кВт.)

![]()

Токарные станки 166 (8 шт., 6 кВт.)

![]()

Суммарная мощность силового оборудования:

![]()

Мощность освещения:

РОСВ = 4,43 кВт.

Суммарная мощность потребителей участка:

![]()

где Кз – коэффициент запаса, Кз = 1,1;

![]()

Стоимость электроэнергии:

![]()

где ti – продолжительность рабочего дня (1-я смена – 7.00 - 16.00 часов)

| Полупиковое время | 7.00-8.00, 10.00-16.00 |

| Пиковое время | 8.00-10.00 |

Р – суммарная мощность потребителей участка, Р = 323,873 кВт;

Кп – коэффициент непостоянства работы оборудования, Кп = 0,6;

Трм – количество рабочих дней в году, Трм = 251день;

Сj – стоимость 1 кВт/ч;

| Полупиковое время | 0,16 грн. |

| Пиковое время | 0,29 грн. |

С1 – полупиковое время

![]()

С2 –пиковое время

![]()

Тогда стоимость электроэнергии с НДС

![]()

Определим стоимость электроэнергии без учета НДС:

![]()

где %НДС– процент НДС электроэнергии, %НДС= 20%.

![]()

Стоимость электроэнергии без НДС = СЭЭсНДС – НДСЭЭ

![]()

Общая стоимость энергии (электроэнергия и вода):

![]()

Стоимость сырья за год изменится и будет равна:

![]() ,

,

где Q' – годовой объем производимой продукции после внедрения технического решенияQ' = 226164 шт.

![]()

После всех расчетов составим таблицу годовых затрат и определим себестоимость единицы продукции после внедрения технического решения.

Таблица 13

Расчет себестоимости продукции

| № | Затраты | Затраты, грн. | |||||

| До внедрения | После внедрения | ||||||

| На годовой объем | На единицу |

ТП-Д | ТПЧ | ||||

| На годовой объем | На единицу |

На годовой объем | На единицу |

||||

| 1 | Заработная плата | 446558,1 | 2,2162 | 446558,1 | 1,9745 | 446558,1 | 1,9745 |

| 2 | Соц. страх | 167459,29 | 0,8311 | 167459,29 | 0,7404 | 167459,29 | 0,7404 |

| 3 | Сырье | 125554,6 | 0,6231 | 140922,79 | 0,6231 | 140922,79 | 0,6231 |

| 4 | Материалы | 20969,1 | 0,1041 | 23543,67 | 0,1041 | 23543,67 | 0,1041 |

| 5 | Амортизация | 186645,84 | 0,9263 | 197195,61 | 0,8719 | 196545,54 | 0,8690 |

| 6 | Текущий ремонт | 68706,35 | 0,3410 | 72074,56 | 0,3187 | 71867,01 | 0,3178 |

| 7 | Энергия | 59813,96 | 0,2968 | 64065,9 | 0,2833 | 61940 | 0,2739 |

| Итого | 1075707,24 | 5,3385 | 1111819,92 | 4,9160 | 1108836,4 | 4,9028 | |

| Прочие затраты (5% от итого) | 537853,62 | 0,2669 | 55590,99 | 0,2458 | 55441,82 | 0,2451 | |

| Всего | 1129492,60 | 5,6054 | 1167410,92 | 5,1618 | 1164278,22 | 5,1479 | |

Приведенные затраты до внедрения:

![]()

где С1 = 5,6054 – себестоимость единицы условной продукции до внедрения, грн./шт.; ЕН = 0,15 – нормативный коэффициент эффективности кап. вложения;

![]()

удельные кап. вложения до внедрения;

Q1 – объем выпускаемой продукции до внедрения;

Q1 = 201500 шт.

![]()

тогда

![]()

Приведенные затраты после внедрения ТП-Д:

![]()

где С2 = 5,1618– себестоимость единицы условной продукции после внедрения ТП-Д, грн./шт.; ЕН = 0,15 – нормативный коэффициент эффективности кап. вложения;

![]()

удельные кап. вложения после внедрения ТП-Д;

Q1 – объем выпускаемой продукции после внедрения системы ТП-Д; Q1 = 226164 шт.

![]()

![]()

Приведенные затраты после внедрения ТПЧ:

![]()

где С3 = 5,1479– себестоимость единицы условной продукции после внедрения ТПЧ, грн./шт.;

ЕН = 0,15 – нормативный коэффициент эффективности кап. вложения;

![]()

удельные кап. вложения после внедрения ТПЧ;

Q1 – объем выпускаемой продукции после внедрения системы ТПЧ; Q1 = 226164 шт.

![]()

таким образом

![]()

Годовой экономический эффект после внедрения системы ТП-Д:

![]()

Q1 – объем выпускаемой продукции после внедрения системы ТП-Д; Q1 = 226164 шт.

Годовой экономический эффект после внедрения системы ТПЧ:

![]()

Q1 – объем выпускаемой продукции после внедрения системы ТПЧ; Q1 = 226164 шт.Срок окупаемости кап. вложения после внедрения системы ТП-Д:

![]()

Срок окупаемости кап вложения после внедрения системы ТПЧ:

![]()

Коэффициент сравнения эффективности при внедрении системы ТП-Д:

![]()

Коэффициент сравнения эффективности при внедрении системы ТПЧ:

![]()

4. Сроки и организация работ по осуществлению проектируемого мероприятия

В качестве технического решения выбрана система ТПЧ, так как она дает наименьшую себестоимость продукции.

Для внедрения системы ТПЧ разделим весь комплекс работ на отдельные этапы и определим удельный вес каждого из них.

Затраты на монтаж ТПЧ составляет 2788,8 грн. (таблица №10). 50% этой суммы (1394,4 грн) составляет заработная плата рабочих – монтажников. Работы будут производится в 1 смену, на каждом этапе работают по 5 человек, средняя ЗП одного рабочего в смену составляет 34,86 грн.. Таким образом работа будет выполнятся в течении:

![]()

Таблица 14

| № | Этапыработы | Удельный вес, % | Стоимость по статье ЗП, грн. | Средняя ЗП, грн. | Трудоемкость чел/смену. | Количество смен | Продолжи-тельность, часов |

| 1 | Подготовительные | 20 | 278,88 | 34,86 | 5 | 1 | 12,8 |

| 2 | Монтаж | 35 | 488,04 | 34,86 | 5 | 1 | 22,4 |

| 3 | Наладка | 45 | 627,48 | 34,86 | 5 | 1 | 28,8 |

| Всего | 100 | 1394,4 | 34,86 | 5 | 1 | 64 | |

Детализируем этапы на отдельные работы согласно технологическим требованиям станков и составим карточку определителя работ для построения сетевого графика.

Таблица 15

Карточка определителей работ для построения сетевого графика

| № | Наименование работ | № предыдущей работы | № последующей работы | Продолжительность работы, часов | Количество человек в смену |

| Подготовительные работы | 12,8 | ||||

| 1 | Ознакомление с проектом | - | 2, 3 | 2 | 5 |

| 2 | Инструктаж по ТБ, получение наряд - допуска | 1 | 4 | 1 | 5 |

| 3 | Получение инструмента и спец – одежды | 1 | 4 | 1 | 5 |

| 4 | Подготовка рабочего места | 2, 3 | 5 | 1,5 | 5 |

| 5 | Отключение напряжения и установка ограждения | 4 | 6, 7 | 1,8 | 5 |

| 6 | Отсоединение оборудования | 5 | 8 | 2,2 | 5 |

| 7 | Маркировка проводов | 5 | 8 | 1,3 | 5 |

| 8 | Подготовка мест для установки ТПЧ | 6, 7 | 9, 10 | 2 | 5 |

| Монтаж | 22,4 | ||||

| 9 | Проверка и изучение документации на новое оборудование | 8 | 11, 12 | 2 | 5 |

| 10 | Проверка наличия комплекта | 8 | 11, 12 | 1 | 5 |

| 11 | Установка ТПЧ | 9, 10 | 13,14 | 6 | 5 |

| 12 | Прокладка соединительных проводов | 9, 10 | 13, 14 | 5 | 5 |

| 13 | Формирование соединительных проводов к ТПЧ | 11, 12 | 15 | 4 | 5 |

| 14 | Подсоединение соединительных проводов к станку | 11, 12 | 15 | 3 | 5 |

| 15 | Подсоединение к сети станка | 13, 14 | 16, 17 | 1,4 | 5 |

| Наладка | 28,8 | ||||

| 16 | Проверка срабатывания защит | 15 | 18, 19 | 6 | 5 |

| 17 | Проверка правильности заземления | 15 | 18, 19 | 5 | 5 |

| 18 | Проверка работы ручного управления станка | 16, 17 | 20 | 5,5 | 5 |

| 19 | Проверка наличие связи ТПЧ со станком | 16, 17 | 20 | 2,3 | 5 |

| 20 | Проверка станка под управлением от ТПЧ | 18, 19 | 21 | 6,5 | 5 |

| 21 | Составление необходимой инструкции и сдача в эксплуатацию | 20 | - | 3,5 | 5 |

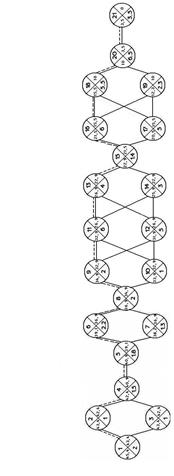

Сетевой график имеет вид

Рис. 1. Сетевой график

Определим длину критического пути выполнения работ:

tКР = 2+1+1,5+1,8+2,2+2+2+6+4+1,4+6+5,5+6,5+3,5 = 45,4 (часов) = 6 (дней).

Календаризация сетевого графика

| Декабрь 2007 | |||||||

| 6 | 7 | 10 | 11 | 12 | 13 | 14 | 17 |

| 8 | 7 | 6 | 5 | 4 | 3 | 2 | 1 |

1. Технико-экономические показатели

Таблица 16

| № | Показатель | Единицы | До внедрения | После внедрения |

| 1 | Годовой объем продукции | шт. | 201500 | 226164 |

| 2 | Время работы участка | дней | 251 | 251 |

| 3 | Списочное число рабочих | чел. | 32 | 32 |

| Рабочие | чел. | 27 | 27 | |

| ИТР | чел. | 2 | 2 | |

| Служащие | чел. | 1 | 1 | |

| МОП | чел. | 2 | 2 | |

| 4 | Фонд заработной платы (годовой) | грн. | 446558,1 | 446558,1 |

| 5 | Среднемесячная зарплата | |||

| Рабочие | грн. | 1040,49 | 1040,49 | |

| ИТР | грн. | 3480 | 3480 | |

| Служащие | грн. | 960 | 960 | |

| МОП | грн. | 600 | 600 | |

| 6 | Производительность труда (сменная) | |||

| Работника | шт | 25,087 | 26,051 | |

| Рабочего | шт | 29,733 | 30,875 | |

| 7 | Себестоимость единицы продукции | грн | 5,6054 | 5,1479 |

| 8 | Капитальные вложения | грн | 1142580 | 1192681,25 |

| Промышленное оборудование | грн | 691610 | 741711,25 | |

| Здания и сооружения | грн | 450970 | 450970 | |

| 9 | Удельные капитальные затраты | грн | 5,6704 | 5,7001 |

| 10 | Расход электроэнергии на единицу продукции | кВт·ч | 3,008 | 3,003 |

| 11 | Электро вооруженность труда | |||

| Одного рабочего | кВт·ч | 11,440 | 11,995 | |

| Одного работающего | кВт·ч | 9,652 | 10,121 | |

| 12 | Срок окупаемости | дней | 159 | |

| 13 | Коэффициент эффективности | 2,2936 | ||

| 14 | Годовой экономический эффект | грн | 117674,76 | |

| 15 | Сроки внедрения | дней | 8 | |

Список использованной литературы

1. Организация и планирование энергохозяйств промышленных предприятий. – Л.: Энергия, 1977.

2. Организация, планирование и управление промышленным предприятием. / Под ред. Крупа – М.: Экономика, 1982.

3. Методические указания к выполнению курсовой работы по курсу "Организация, планирование и управление промышленным предприятием" / С.Г. Крильчук, Б.А. Ртищев. – Кривой Рог, 1990.

Похожие работы

-

Оформление Акта о приеме-передаче объекта основных средств

Оформление Акта о приеме-передаче объекта основных средств (кроме зданий, сооружений) (ф. 0306001) - отправная точка в длительном процессе учета имущества при его поступлении или, наоборот, заключительная - при выбытии.

-

Расчет величины капитальных вложений

Исходные данные Производственная зона: ТР; Трудоемкость работ по зоне до мероприятия, чел∙ч: 72000; Трудоемкость работ по зоне после мероприятия, чел∙ч: 63000;

-

Исследование технико экономических показателей производственно финансовой деятельности предприятия

Содержание Введение Определение капитальных затрат Расчет затрат на производство Технико-экономические показатели цеха, как результат предлагаемого проекта

-

Организация производственного участка изготовления детали "штырь" и расчет его технико-экономических показателей

Организация производственного процесса, расчёт партии деталей, количества оборудования и коэффициента его загрузки, численности рабочих. Определение основных технико-экономических показателей: затрат на основные материалы, себестоимости продукции.

-

Определение инвентарной стоимости и учет объектов законченного строительства

Одной из основных задач бухгалтерского учета капитального строительства является определение всей совокупности затрат, относящихся к возведенному объекту строительства, его реконструкции или приобретению.

-

Расчет экономической эффективности машины для формования теста

РАСЧЕТ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ машины для формования теста Для определения экономической эффективности новой машины необходимо рассчитать её технико-экономические показатели и сравнить их с соответствующими показателями лучшей из существующих машин.

-

Экономическая эффективность вариантов механической обработки детали

Расчет экономической эффективности технологического процесса механической обработки детали "Втулка". Определение значений переменных исходных данных. Калькуляция себестоимости, приведенные затраты и экономическая эффективность. Программа выпуска деталей.

-

Экономическая оценка инвестиций

Обоснование и расчет годового выпуска продукции лесопильного производства. Определение величины капитальных вложений, затрат на производство и реализацию продукции и прибыли. Расчет показателей, характеризующих формирование финансовых ресурсов.

-

Расчет затрат на изготовление продукции

Организация производства и годового запуска деталей. Методика расчета числа производственных рабочих, их средней квалификации уровня производительности труда. Охрана труда и производственная санитария. Обслуживание производственных зданий и сооружений.

-

Экономический расчет перспективных методов обработки одной детали в разных условиях

Рассмотрение расчета усовершенствования технологического процесса за счет внедрения перспективного инструмента и оснастки в базовом и перспективном вариантах. Сравнение их технико-экономических показателей, себестоимости операции и эффективности.