Название: Анализ использования основных производственных фондов предприятия

Вид работы: реферат

Рубрика: Экономика

Размер файла: 198.05 Kb

Скачать файл: referat.me-380151.docx

Краткое описание работы: Обеспечение предприятия и его структурных подразделений основными и основными производственными фондами. Расчет базисных и цепных темпов роста и прироста. Сравнение фактического удельного веса по состоянию на начало и конец года с их плановым уровнем.

Анализ использования основных производственных фондов предприятия

БЕЛОРУССКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ИНФОРМАТИКИ И РАДИОЭЛЕКТРОНИКИ

Кафедра экономики

РЕФЕРАТ

на тему:

«Анализ использования основных производственных фондов предприятия»

МИНСК, 2008

СОДЕРЖАНИЕ

1. Анализ обеспеченности предприятия основными фондами и технического состояния ОПФ.

2. Анализ фондоотдачи.

3. Анализ использования оборудования.

Источники информации : бизнес план предприятия; план технического развития; форма №11 "Отчет о наличии и движении основных средств", формы № НО - 1 и № НО - 2 - "Бланки переписи неустановленного оборудования, оборудования; инвентарные карточки учета основных средств и данные проводимых их инвентаризаций и др.

1. Анализ обеспеченности предприятия основными фондами и технического состояния ОПФ

В процессе анализа необходимо изучить:

1. Обеспеченность предприятия и его структурных подразделений основными фондами, в том числе, основными и не основными производственными фондами — устанавливается сравнением фактического их объема (среднегодовой первоначальной стоимости) в сопоставимых ценах с плановой потребностью и расчетом абсолютного и относительного отклонения от плана.

2. Динамику ОФ и ОПФ - рассчитываются базисные и цепные темпы их роста и прироста.

3. Изменения, произошедшие в отчетном году в структуре отдельных видовых групп (зданий, сооружений, передаточных устройств, машин и оборудования, транспортных средств и прочих ОПФ), активной и пассивной части ОПФ - устанавливаются сравнением фактических их удельных весов по состоянию на начало и конец года с плановым их уровнем и расчетом отклонений от плана.

4. Движение ОПФ - рассчитать за отчетный период для ОПФ в целом, отдельных их видовых групп, активной и пассивной части коэффициенты обновления (![]() ), выбытия (

), выбытия (![]() ), прироста (

), прироста (![]() ),

и технического состояния - коэффициенты износа (

),

и технического состояния - коэффициенты износа (![]() ) и годности (

) и годности (![]() ) на начало и конец года, срок обновления (

) на начало и конец года, срок обновления (![]() );

);

![]()

![]()

;

;  ,

,

где ![]() — первоначальная стоимость соответственно поступивших и введенных в действие ОПФ в целом или их отдельных составляющих, млн р.;

— первоначальная стоимость соответственно поступивших и введенных в действие ОПФ в целом или их отдельных составляющих, млн р.;

![]() — первоначальная стоимость соответственно выбывших и ликвидированных ОПФ в целом или их отдельных составляющих, млн р.;

— первоначальная стоимость соответственно выбывших и ликвидированных ОПФ в целом или их отдельных составляющих, млн р.;

![]() — первоначальная стоимость соответственно на начало и конец года ОПФ в целом или их отдельных составляющих, млн р.;

— первоначальная стоимость соответственно на начало и конец года ОПФ в целом или их отдельных составляющих, млн р.;

![]() — первоначальная стоимость ОПФ в целом или их отдельных составляющих соответственно на начало (или конец года), млн р.;

— первоначальная стоимость ОПФ в целом или их отдельных составляющих соответственно на начало (или конец года), млн р.;

![]() — сумма износа ОПФ в целом или их отдельных составляющих соответственно на начало (или конец года), млн р.;

— сумма износа ОПФ в целом или их отдельных составляющих соответственно на начало (или конец года), млн р.;

![]() -остаточная первоначальная стоимость ОПФ в целом или их отдельных составляющих соответственно на начало (или конец года), млн р.

-остаточная первоначальная стоимость ОПФ в целом или их отдельных составляющих соответственно на начало (или конец года), млн р.

Коэффициенты ![]() ,

, ![]() и

и ![]() характеризуют уровень обновления, выбытия и прироста ОПФ предприятия в целом или отдельных их составляющих частей, а

характеризуют уровень обновления, выбытия и прироста ОПФ предприятия в целом или отдельных их составляющих частей, а ![]() - показывает за сколько лет произойдет полное обновление ОПФ предприятия в целом или их отдельных составляющих частей.

- показывает за сколько лет произойдет полное обновление ОПФ предприятия в целом или их отдельных составляющих частей.

Коэффициенты обновления ![]() , выбытия

, выбытия ![]() и прироста

и прироста ![]() характеризуют степень интенсивности соответственно обновления, выбытия и уровень прироста за анализируемый год ОПФ предприятия в целом или отдельных их составляющих, а коэффициенты износа

характеризуют степень интенсивности соответственно обновления, выбытия и уровень прироста за анализируемый год ОПФ предприятия в целом или отдельных их составляющих, а коэффициенты износа ![]() и годности

и годности ![]() - уровень их износа и годности на начало и конец года (чем меньше

- уровень их износа и годности на начало и конец года (чем меньше ![]() , тем больше

, тем больше ![]() ). Срок обновления

). Срок обновления ![]() показывает за сколько лет произойдет полное обновление ОПФ предприятия или отдельных их составляющих.

показывает за сколько лет произойдет полное обновление ОПФ предприятия или отдельных их составляющих.

При проведении анализа необходимо:

1. Сравнить коэффициенты обновления и выбытия по активной части и по всем ОПФ и выяснить за счет какой части ОПФ в большей степени происходит их обновление и выбытие.

Более высокий коэффициент обновления (или выбытия) по активной части, чем по всем остальным ОПФ покажет, что их обновление (или выбытие) происходит за счет активной части и положительно (отрицательно) повлияет на показатель ![]() .

.

2. Рассматривать коэффициенты обновления ![]() и выбытия

и выбытия ![]() во взаимосвязи.

во взаимосвязи.

Если ![]() опережает

опережает ![]() , то обновление происходит не за счет замены старых, изношенных фондов, а главным образом, за счет нового строительства, что приводит к накоплению устаревшего оборудования и сдерживает рост эффективности ОПФ.

, то обновление происходит не за счет замены старых, изношенных фондов, а главным образом, за счет нового строительства, что приводит к накоплению устаревшего оборудования и сдерживает рост эффективности ОПФ.

Обновление ОПФ может происходить как за счет приобретения новых, так и за счет модернизации имеющихся ОПФ, что более предпочтительно. Поэтому нужно проанализировать и изменение уровня модернизации ОПФ по отдельным видовым группам и активной части (в натуральных единицах и по стоимости) и сопоставить с коэффициентами обновления.

Технический уровень оборудования и степень его морального износа, кроме коэффициентов износа и годности, характеризует и возрастной состав оборудования (табл. 1).

Для анализа возрастного состава действующее оборудование:

1. Группируется по видам, а внутри них – по продолжительности эксплуатации (лет).

2. Рассчитывается средний возраст j-го оборудования ![]() и сопоставляется с полезным сроком его использования

и сопоставляется с полезным сроком его использования

![]()

![]()

где ![]() ,

,![]() - соответственно середина, верхнее и нижнее значение i-го возрастного интервала j-й группы оборудования, лет;

- соответственно середина, верхнее и нижнее значение i-го возрастного интервала j-й группы оборудования, лет;

![]() - удельный вес j-го оборудования i-й возрастной группы в общем его количестве, в долях.

- удельный вес j-го оборудования i-й возрастной группы в общем его количестве, в долях.

Техническое состояние ОПФ зависит от своевременного и качественного их ремонта, ввода в действие новой техники. Поэтому используя данные отделов главного механика и энергетика нужно проанализировать выполнение плана ремонта и ввода в эксплуатацию конкретных видов оборудования, обратив особое внимание на выполнение сроков ремонтных работ и ввода в эксплуатацию оборудования, их качество.

Таблица 1

Анализ возрастного состава оборудования

| Возрастные группы, лет | Виды оборудования | |||||||||||||||

| металлорежущее | кузнечно-прессовое | подъемно-транспортное | термическое | приборы | роботы-манипуляторы | прочие | всего | |||||||||

| шт. | % | шт. | % | шт. | % | шт. | % | шт. | % | шт. | % | шт. | % | шт. | % | |

| до 5 | 490 | 25,0 | 108 | 27,1 | 122 | 26,3 | 24 | 20,0 | 46 | 85,2 | 53 | 100 | 6 | 6,1 | 849 | 27,0 |

| от 5 до 10 | 240 | 12,2 | 45 | 11,3 | 26 | 5,6 | 22 | 18,3 | 8 | 14,8 | 12 | 12,1 | 353 | 11,2 | ||

| от 10 до 20 | 667 | 34,0 | 160 | 40,1 | 148 | 32,0 | 42 | 35,0 | 35 | 35,3 | 1052 | 33,4 | ||||

| от 20 и выше | 565 | 28,8 | 86 | 21,5 | 167 | 36,1 | 32 | 26,6 | 46 | 46,5 | 896 | 28,4 | ||||

| всего | 1962 | 100 | 399 | 100 | 463 | 100 | 120 | 100 | 54 | 100 | 53 | 100 | 99 | 100 | 3150 | |

| уд.вес, % | 62,3 | 12,7 | 14,7 | 3,8 | 1,7 | 1,7 | 3,1 | 100 | ||||||||

2. Анализ фондоотдачи

Для полной характеристики эффективности использования ОПФ применяются:

1.Обобщающие показатели, характеризующие эффективность использования всех ОПФ предприятия в целом:

фондоотдача ![]() ;

;

фондоемкость ![]() ;

;

рентабельность ОПФ ![]() – обычно исследуется при анализе финансовых результатов,

– обычно исследуется при анализе финансовых результатов,

где ![]() - первоначальная среднегодовая стоимость ОПФ, млн р./год;

- первоначальная среднегодовая стоимость ОПФ, млн р./год;

![]() -прибыль от реализации продукции (работ, услуг) предприятия, млн р./год;

-прибыль от реализации продукции (работ, услуг) предприятия, млн р./год;

![]() - балансовая прибыль предприятия, млн р./год.

- балансовая прибыль предприятия, млн р./год.

Важнейший обобщающий показатель эффективности использования ОПФ - фондоотдача.

2. Частные показатели, характеризующие уровень использования технологического оборудования и производственных площадей.

В процессе анализа фондоотдачи необходимо изучить:

1. выполнение плана по ее уровню - рассчитать процент выполнения плана (в сопоставимых ценах), абсолютное и относительное отклонение от плана;

2. динамику фондоотдачи - рассчитать базисные и цепные темпы ее роста и прироста за анализируемый период;

3. выявить факторы и количественно измерить их влияние на изменениефондоотдачи (ΔФО ) и объем произведенной продукции (ΔТП);

4. выявить резервы роста фондоотдачи и разработать мероприятия по ее увеличению.

При расчёте фондоотдачи

в среднегодовой первоначальной стоимости учитываются не только собственные, но и арендованные ОПФ и не учитываются ОПФ, находящиеся на консервации, в резерве и сданные в аренду;

объем произведенной продукция оценивается в сопоставимых ценах без учета налогов, включаемых в отпускную цену единицы продукции;

первоначальная среднегодовая стоимость ОПФ оценивается в сопоставимых ценах.

Среди экономистов нет единого мнения по группировке факторов, влияющих на изменение фондоотдачи. Соответственно различны и методики ее анализа. Рассмотрим некоторые из них.

Вариант 1

Факторная модель фондоотдачи:

где ![]() — первоначальная среднегодовая стоимость активной частиОПФ (или только технологического оборудования), млн р./год;

— первоначальная среднегодовая стоимость активной частиОПФ (или только технологического оборудования), млн р./год;

![]() - удельный вес активной части в общей стоимости ОПФ, в долях;

- удельный вес активной части в общей стоимости ОПФ, в долях;

![]() - фондоотдача активной части ОПФ, р.

- фондоотдача активной части ОПФ, р.

Факторы первого порядка, влияющие на изменение фондоотдачи ОПФ:

удельный вес активной части - ![]() ;

;

фондоотдача активной части - ![]() .

.

Для расчета влияния этих факторов на изменение соответственно фондоотдачи можно использовать прием цепных подстановок, абсолютных и относительных разниц и др. При использовании способа абсолютных разниц

![]() ;

;

![]()

где ![]() ,

, ![]() - изменения фондоотдачи ОПФ за счет изменения соответственно удельного веса активной части и фондоотдачи активной части ОПФ, р.;

- изменения фондоотдачи ОПФ за счет изменения соответственно удельного веса активной части и фондоотдачи активной части ОПФ, р.;

![]() ,

, ![]() - удельный вес активной части ОПФ по плану и фактический, в долях;

- удельный вес активной части ОПФ по плану и фактический, в долях;

![]() ,

, ![]() - плановая и фактическая фондоотдача активной части ОПФ, р.

- плановая и фактическая фондоотдача активной части ОПФ, р.

К факторам второго порядка, относятся факторы, влияющие на фондоотдачу активной части ![]() .

.

Фондоотдача активной части ОПФ является сложным фактором. Среди экономистов нет единого мнения в подходе к формированию ее факторов второго и последующих порядков.

Вариант 1 .1

где ![]() - среднее количество единиц действующего технологического оборудования, шт.;

- среднее количество единиц действующего технологического оборудования, шт.;

![]() — годовой эффективный фонд времени работы единицы действующего технологического оборудования, ч/год;

— годовой эффективный фонд времени работы единицы действующего технологического оборудования, ч/год;

![]() - среднечасовая выработка (производительность) единицы действующего технологического оборудования, млн р./ч.;

- среднечасовая выработка (производительность) единицы действующего технологического оборудования, млн р./ч.;

![]() - средняя (сопоставимая) цена единицы действующего технологического оборудования, млн р./шт.;

- средняя (сопоставимая) цена единицы действующего технологического оборудования, млн р./шт.;

![]() - количество дней, отработанных за год единицей действующего технологического оборудования;

- количество дней, отработанных за год единицей действующего технологического оборудования;

![]() - коэффициент сменности работы оборудования;

- коэффициент сменности работы оборудования;

![]() - средняя продолжительность рабочего дня, ч.;

- средняя продолжительность рабочего дня, ч.;

![]() - коэффициент использования единицы действующего технологического оборудования по времени работы

- коэффициент использования единицы действующего технологического оборудования по времени работы ![]() = (1 —

= (1 — ![]() );

);

![]() - средний коэффициент потерь рабочего времени на планово-предупредительный ремонт единицы действующего технологического оборудования.

- средний коэффициент потерь рабочего времени на планово-предупредительный ремонт единицы действующего технологического оборудования.

Влияние этих факторов на изменения фондоотдачи активной части можно рассчитать способом цепных подстановок (табл. 2).

Таблица 2

Алгоритм расчета влияния факторов на фондоотдачу ОПФ

Вариант 1.1

| Факторы | Алгоритм расчета | Влияние на фондоотдачу, р. | |

| Активной части ОПФ | ОПФ | ||

| 1 | 2 | 3 | 4 |

| 1. Изменение удельного веса активной части ОПФ | + | ||

| 2. Изменение фондоотдачи активной части ОПФ | + |

||

| Итого | + | ||

| Изменение фондоотдачи активной части за счет | + |

||

| 2.1. годового эффективного фонда рабочего времени единицы действующего технологического оборудования, всего |

|

+ | |

| + | |||

в том числе за счет изменения 2.1.1. целодневных потерь рабочего времени единицы действующего технологического оборудования |

|

+ |

|

+ |

|||

| 2.1.2. коэффициента сменности единицы действующего технологического оборудования |

|

+ |

|

| + | |||

| 2.1.3. средней продолжительности рабочего дня (внутрисменных потерь) единицы действующего |

|

+ |

|

| технологического оборудования | + | ||

| 2.1.4. среднего коэффициента использования времени работы единицы действующего технологического оборудования | + | ||

| + | |||

| 2.2. Среднечасовой выработки единицы действующего технологического оборудования, всего |

|

+ |

|

| + | |||

| 2.3. Средней цены единицы технологического оборудования | + |

||

| + | |||

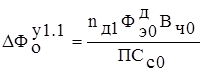

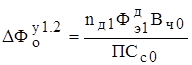

Вариант 1.2

![]()

где ![]() - среднечасовая отдача работы единицы действующего технологического оборудования, р.

- среднечасовая отдача работы единицы действующего технологического оборудования, р.

![]()

Для определения влияния этих факторов на изменение фондоотдачи активной части можно использовать прием абсолютных разниц. Тогда изменение фондоотдачи активной части за счет изменения:

1. Количества действующего технологического оборудования

![]()

2. Целодневных потерь рабочего времени единицы действующего технологического оборудования

![]()

3. Коэффициента сменности работы единицы действующего технологического оборудования

![]()

4. Внутрисменных потерь рабочего времени единицы действующего технологического оборудования

![]()

5. Коэффициента использования времени работы единицы действующего технологического оборудования

![]()

6. Среднечасовой отдачи работы единицы действующего технологического оборудования

![]()

Далее необходимо определить изменение фондоотдачи ОПФ за счет i-х факторов второго порядка, влияющих (по вариантам 1.1 и 1.2) на изменение фондоотдачи активной части, по формуле

![]()

где ![]() - изменение соответственно фондоотдачи ОПФ и активной их части за счет i-го фактора второго порядка, влияющего на изменение фондоотдачи активной части.

- изменение соответственно фондоотдачи ОПФ и активной их части за счет i-го фактора второго порядка, влияющего на изменение фондоотдачи активной части.

Расчет изменения фондоотдачи ОПФ за счет i-х факторов второго порядка, влияющих на фондоотдачу активной части, по варианту 1.1 приведен в табл. 2.

Вариант 2

Факторная модель фондоотдачи:

где ![]() - среднегодовая производственная мощность предприятия, в стоимостном выражении, млн р./год;

- среднегодовая производственная мощность предприятия, в стоимостном выражении, млн р./год;

![]() - коэффициент использования среднегодовой производственной мощности предприятия.

- коэффициент использования среднегодовой производственной мощности предприятия.

Факторы первого порядка, влияющие на изменение фондоотдачи:

уровень использования среднегодовой производительной мощности предприятия — ![]() (коэффициент);

(коэффициент);

среднегодовая производственная мощность предприятия – ![]() , млн р./год;

, млн р./год;

среднегодовая первоначальная стоимость ОПФ – ![]() , млн р./год.

, млн р./год.

Влияние этих факторов на изменение фондоотдачи ОПФ можно рассчитать способом цепных подставок:

;

; ![]() ;

;

;

; ![]() ;

;

;

; ![]() =

=![]() ,

,

где ![]() ,

, ![]() - фондоотдача ОПФ по плану и фактическая, р.;

- фондоотдача ОПФ по плану и фактическая, р.;

![]() ,

, ![]() - коэффициент использования среднегодовой производственной мощности предприятия по плану и фактический;

- коэффициент использования среднегодовой производственной мощности предприятия по плану и фактический;

![]() ,

,![]() - среднегодовая производственная мощность предприятия по плану и фактическая, тыс. р./год;

- среднегодовая производственная мощность предприятия по плану и фактическая, тыс. р./год;

![]() - условная фондоотдача в результате первой и второй подстановок, р.;

- условная фондоотдача в результате первой и второй подстановок, р.;

![]() - изменение фондоотдачи ОПФ соответственно за счет изменения уровня использования и величины среднегодовой производственной мощности предприятия, среднегодовой первоначальной стоимости ОПФ.

- изменение фондоотдачи ОПФ соответственно за счет изменения уровня использования и величины среднегодовой производственной мощности предприятия, среднегодовой первоначальной стоимости ОПФ.

К факторам второго порядка относятся факторы, влияющие на уровень использования среднегодовой производственной мощности предприятия ![]() .

.

Рассмотрим далее факторы второго порядка.

Уровень использования среднегодовой производственной мощности предприятия зависит от объема произведенной продукции и величины среднегодовой производственной мощности предприятия:

Тогда к факторам второго порядка, влияющим на изменение фондоотдачи ОПФ за счет уровня использования среднегодовой производственной мощности предприятия, относятся следующие факторы

где ![]() - количество действующего технологического оборудования;

- количество действующего технологического оборудования;

![]() - годовой эффективный фонд рабочего времени единицы действующего технологического оборудования, тыс. маш.-ч./год;

- годовой эффективный фонд рабочего времени единицы действующего технологического оборудования, тыс. маш.-ч./год;

![]() - среднегодовая выработка единицы действующего технологического оборудования, млн р./ч.

- среднегодовая выработка единицы действующего технологического оборудования, млн р./ч.

Влияние этих факторов на изменение фондоотдачи ОПФ можно рассчитать приемом цепных подстановок (табл. 3).

Таблица 3

Алгоритм расчёта факторов на изменение фондоотдачи ОПФ

Вариант 2

| Факторы | Алгоритм расчёта | |

| 1 | 2 | |

| Факторы первого порядка | ||

Изменение фондоотдачи ОПФ за счет 1. Уровня использования среднегодовой производственной мощности предприятия, всего |

||

| 2. Уровня среднегодовой производственной мощности предприятия | ||

| 3. Первоначальной среднегодовой стоимости ОПФ | ||

| Итого | ||

| Факторы второго порядка | ||

| Изменение уровня использования среднегодовой производственной мощности предприятия за счет 1.1.количества действующего технологического оборудования |

|

|

| 1.2. годового эффективного фонда рабочего времени единицы действующего технологического оборудования, всего |

|

|

в том числе за счет изменения: 1.2.1. целодневных потерь рабочего времени единицы действующего технологического оборудования |

|

|

| 1.2.2. коэффициента сменности работы единицы действующего технологического оборудования |

|

|

| 1.2.3. средней продолжительности рабочего дня единицы действующего технологического оборудования |

|

|

| 1.2.4. коэффициента использования времени работы единицы действующего технологического оборудования |

|

|

| 1.3 среднечасовой выработки единицы действующего технологического оборудования |

|

|

| 1.4 среднегодовой первоначальной стоимости ОПФ | ||

| Всего | ||

Среднечасовая выработка (производительность) единицы действующего технологического оборудования (варианты 1 и 2) является сложными факторов. Ее можно детализировать на факторы третьего и четвертого порядков.

Среднечасовую выработку и среднечасовую отдачу единицы действующего оборудования можно рассчитать по формуле

![]()

где ![]() — годовой эффективный фонд времени работы действующего парка технологического оборудования, тыс. маш.-ч./год.

— годовой эффективный фонд времени работы действующего парка технологического оборудования, тыс. маш.-ч./год.

Следовательно, на ![]() (варианты 1 и 2) оказывают влияние одни и те же факторы.

(варианты 1 и 2) оказывают влияние одни и те же факторы.

К факторам третьего порядка относятся:

3.1. изменение уровня загрузки оборудования и организации производства;

3.2. внедрение новой более эффективной техники и прогрессивной технологии;

3.3. непроизводительные затраты машинного времени;

3.4. изменение уровня кооперирования;

3.5. изменение структуры произведенной продукции.

Факторы 3.1 и 3.2 являются сложными. Их можно детализировать на факторы четвертого порядка:

Фактор 3.1 можно детализировать на:

3.1.1. изменение интенсификации производства;

3.1.2. совершенствование системы управления;

3.1.3. совершенствование организации производства.

Детализация факторов 3.2 на факторы четвертого порядка приведена в табл. 7.4.

Для расчета влияния факторов третьего порядка можно использовать прием цепных подстановок.

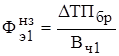

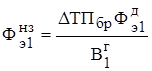

Первая подстановка

приводит фактическую среднечасовую выработку единицы действующего технологического оборудования ![]() в сопоставимые с планом условия: путем расчета числителя при плановой структуре продукции и плановом уровне кооперированных поставок; а знаменателя – за производительно отработанное время и при плановом техническом уровне производства и труда.

в сопоставимые с планом условия: путем расчета числителя при плановой структуре продукции и плановом уровне кооперированных поставок; а знаменателя – за производительно отработанное время и при плановом техническом уровне производства и труда.

,

,

где ![]() - изменение объема произведенной продукции за счет изменения соответственно структуры произведенной продукции и уровня кооперирования, млн р.;

- изменение объема произведенной продукции за счет изменения соответственно структуры произведенной продукции и уровня кооперирования, млн р.;

![]() - фактический годовой эффективный фонд времени работы действующего парка технологического оборудования, тыс. маш.-ч./год;

- фактический годовой эффективный фонд времени работы действующего парка технологического оборудования, тыс. маш.-ч./год;

![]() - фактические непроизводственные затраты машинного времени действующего парка технологического оборудования, тыс. маш.-ч./год;

- фактические непроизводственные затраты машинного времени действующего парка технологического оборудования, тыс. маш.-ч./год;

![]() - фактическая экономия машинного времени в результате внедрения новой, более эффективной техники и прогрессивной технологии, тыс. маш.-ч./год (фактор 3.2, берется в этом случае со знаком минус).

- фактическая экономия машинного времени в результате внедрения новой, более эффективной техники и прогрессивной технологии, тыс. маш.-ч./год (фактор 3.2, берется в этом случае со знаком минус).

Для расчета первого условного показателя ![]() необходимо рассчитать значения

необходимо рассчитать значения ![]() и

и ![]() , так как значения

, так как значения ![]() – были определены при анализе производительности труда.

– были определены при анализе производительности труда.

Фактические непроизводительные затраты машинного времени рассчитываются по формуле

или

или  ;

;  ,

,

где ![]() - уменьшение объема произведенной продукции за счет брака (исправимого и неисправимого), млн р.;

- уменьшение объема произведенной продукции за счет брака (исправимого и неисправимого), млн р.;

![]() - фактический годовой эффективный фонд рабочего времени единицы действующего технологического оборудования, маш.-ч./год;

- фактический годовой эффективный фонд рабочего времени единицы действующего технологического оборудования, маш.-ч./год;

![]() - фактическая среднегодовая выработка (производительность) единицы действующего технологического оборудования, млн р./год;

- фактическая среднегодовая выработка (производительность) единицы действующего технологического оборудования, млн р./год;

![]() - фактическое количество действующего технологического оборудования, шт.;

- фактическое количество действующего технологического оборудования, шт.;

![]() - фактическая среднечасовая выработка единицы действующего технологического оборудования, млн р./ч.

- фактическая среднечасовая выработка единицы действующего технологического оборудования, млн р./ч.

Фактическая экономия машинного времени в результате внедрения новой, более эффективной техники и прогрессивной технологии рассчитывается по формуле

;

;

![]() ,

,

где ![]() - фактическое количество действующего технологического оборудования, которое потребовалось бы предприятию при сохранении в отчетном периоде плановой среднегодовой выработки единицы действующего технологического оборудования;

- фактическое количество действующего технологического оборудования, которое потребовалось бы предприятию при сохранении в отчетном периоде плановой среднегодовой выработки единицы действующего технологического оборудования;

![]() - плановая среднегодовая выработка (производительность) единицы действующего технологического оборудования, тыс. р./год;

- плановая среднегодовая выработка (производительность) единицы действующего технологического оборудования, тыс. р./год;

![]() - плановое количество действующего технологического оборудования;

- плановое количество действующего технологического оборудования;

![]() - плановый годовой эффективный фонд рабочего времени единицы действующего технологического оборудования, маш.-ч./год;

- плановый годовой эффективный фонд рабочего времени единицы действующего технологического оборудования, маш.-ч./год;

![]() - количество действующего технологического оборудования, которое высвободилось в отчетном периоде за счет внедрения новой, более эффективной техники и прогрессивной технологии – за счет фактора 3.2 всего и j-гo фактора четвертого порядка (оборудования механизированного и автоматизированного; работающего по прогрессивной технологии; модернизированного).

- количество действующего технологического оборудования, которое высвободилось в отчетном периоде за счет внедрения новой, более эффективной техники и прогрессивной технологии – за счет фактора 3.2 всего и j-гo фактора четвертого порядка (оборудования механизированного и автоматизированного; работающего по прогрессивной технологии; модернизированного).

Далее определяется влияние изменения факторов третьего порядка наизменение среднечасовой производительности единицы действующего технологического оборудования.

Изменение среднечасовой производительности единицы действующего технологического оборудования за счет изменения:

3.1. уровня загрузки оборудования и организации производства, всего

![]() .

.

3.2. внедрения новой более эффективной техники и прогрессивной технологии

![]() ;

; ![]()

3.3. непроизводительных затрат машинного времени

![]() ;

; ![]() ;

;

3.4. уровня кооперирования

![]()

![]()

3.5. структуры произведенной продукции

![]()

Всего: ![]()

Далее необходимо определить влияние факторов третьего и четвертого порядков на изменение фондоотдачи активной части и всех ОПФ.

Изменение фондоотдачи активной части ОПФ за счет i -х факторов третьего порядка рассчитывается по формуле

![]() (вариант 1.1, табл. 4.),

(вариант 1.1, табл. 4.),

где ![]() - средняя плановая цена единицы действующего технологического оборудования, млн р./шт.;

- средняя плановая цена единицы действующего технологического оборудования, млн р./шт.;

Изменение фондоотдачи ОПФ за счет i -х факторов третьего порядка рассчитывается по формуле

![]() (вариант 1.1, табл. 4).

(вариант 1.1, табл. 4).

По методике варианта 2 (где Фа не рассчитывается) влияние факторов третьего порядка определяется только на фондоотдачу ОПФ:

![]() (табл. 5),

(табл. 5),

где ![]() - фактическая среднегодовая первоначальная стоимость ОПФ, млн р./год.

- фактическая среднегодовая первоначальная стоимость ОПФ, млн р./год.

Влияние i j - x факторов четвертого порядка на изменение фондоотдачи активной части ОПФ (вариант 1.1, табл. 4) рассчитывается по формуле

![]() ,

,

где ![]() - изменение фондоотдачи активной части за счет i-го j-го фактора четвертого порядка;

- изменение фондоотдачи активной части за счет i-го j-го фактора четвертого порядка;

![]() - фактический удельный вес j-ro фактора четвертого порядка в общем изменении i-го фактора третьего порядка, в долях.

- фактический удельный вес j-ro фактора четвертого порядка в общем изменении i-го фактора третьего порядка, в долях.

Для его расчета осуществляется детализация i-x факторов третьего порядка (факторы 3.1 и 3.2) на составляющие их j-e факторы четвертого порядка. Например, фактор 3.2 "Внедрение новой, более эффективной техники и прогрессивной технологии", как указано выше, подразделяется на три фактора четвертого порядка. Для каждого из них фактический удельный вес j-гo фактора четвертого порядка в i-м факторе третьего порядка рассчитывается по формуле

где ![]() - фактическая экономия машинного времени за счет соответственно всего i-го фактора третьего порядка (фактора 3.2) и его j-гo фактора четвертого порядка: механизации и автоматизации производства, использования прогрессивной технологии, модернизации действующего оборудования, тыс. маш.-ч.

- фактическая экономия машинного времени за счет соответственно всего i-го фактора третьего порядка (фактора 3.2) и его j-гo фактора четвертого порядка: механизации и автоматизации производства, использования прогрессивной технологии, модернизации действующего оборудования, тыс. маш.-ч.

В результате рассчитываются: фактический удельный вес экономии машинного времени за счет механизации и автоматизации производства, ![]() , использования прогрессивной технологии

, использования прогрессивной технологии ![]() , модернизации действующего оборудования

, модернизации действующего оборудования ![]() в общей экономии машинного времени за счет внедрения новой, более эффективной техники и прогрессивной технологии.

в общей экономии машинного времени за счет внедрения новой, более эффективной техники и прогрессивной технологии.

По аналогичной методике осуществляется детализация фактора 3.1 "Изменение уровня загрузки оборудования и организации производства" на составляющие его факторы четвертого порядка и рассчитываются фактический удельный вес экономии машинного времени в результате изменения интенсификации производства ![]() , совершенствования системы управления

, совершенствования системы управления ![]() , совершенствования организации производства

, совершенствования организации производства ![]() в общей экономии машинного времени за счет изменения уровня загрузки оборудования и организации производства.

в общей экономии машинного времени за счет изменения уровня загрузки оборудования и организации производства.

Изменение фондоотдачи ОПФ за счет ij-x факторов четвертого порядка рассчитывается по формуле

![]() (вариант 1.1 табл. 4).

(вариант 1.1 табл. 4).

Алгоритм расчета влияния факторов третьего и четвертого порядков по варианту 1.1 на фондоотдачу активной части и всех ОПФ представлен в табл. 4.

Таблица 4

Алгоритм расчёта уровня влияния факторов третьего и четвёртого порядков на

изменение фондоотдачи

Вариант 1.1

| Факторы | Алгоритм расчёта | Цифровой расчет | Уровень влияния на фондоотдачу, р. | |

| Активной части | ОПФ | |||

| 1 | 2 | 3 | 4 | 5 |

| 3.1. Изменение уровня загрузки оборудования и организации производства | + |

+ |

||

| 3.2. Внедрение новой более эффективной техники и прогрессивной технологии | + |

+ |

||

3.3.Непроизводи- тельные затраты машинного времени |

+ |

+ |

||

| 3.4.Изменение уровня кооперирования | + |

+ |

||

| 3.5. Изменение структуры произведенной продукции |  |

+ |

+ |

|

| Итого | + |

+ |

||

| 3.1.1.изменение интенсификации производства | + | + |

||

| 3.1.2. совершенствование системы управления | + | + |

||

| 3.1.3.совершенствование организации производства | + | + |

||

| Итого | + |

+ |

||

| 3.2.1.механизации и автоматизации производства | + | + |

||

| 3.2.2. использования прогрессивной технологии | + | + |

||

| 3.2.3.модернизации действующего оборудования | + | + |

||

| Итого |  |

+ | ||

| + | ||||

где ![]() - фактический удельный вес экономии машинного времени за счет интенсификации производства в общей экономии машинного времени за счет изменения уровня загрузки оборудования и организации производства, в долях;

- фактический удельный вес экономии машинного времени за счет интенсификации производства в общей экономии машинного времени за счет изменения уровня загрузки оборудования и организации производства, в долях;

![]() - фактический удельный вес экономии машинного времени за счет совершенствования системы управления в общей экономии машинного времени за счет изменения уровня загрузки оборудования и организации производства, в долях;

- фактический удельный вес экономии машинного времени за счет совершенствования системы управления в общей экономии машинного времени за счет изменения уровня загрузки оборудования и организации производства, в долях;

![]() - фактический удельный вес экономии машинного времени за счет совершенствования организации производства в общей экономии машинного времени за счет изменения уровня загрузки оборудования и организации производства, в долях;

- фактический удельный вес экономии машинного времени за счет совершенствования организации производства в общей экономии машинного времени за счет изменения уровня загрузки оборудования и организации производства, в долях;

![]() - фактический удельный вес экономии машинного времени за счет механизации и автоматизации производства в общей экономим машинного времени за счет внедрения новой, более эффективной техники и прогрессивной технологии, в долях;

- фактический удельный вес экономии машинного времени за счет механизации и автоматизации производства в общей экономим машинного времени за счет внедрения новой, более эффективной техники и прогрессивной технологии, в долях;

![]() - фактический удельный вес экономии машинного времени за счет использования прогрессивной технологии в общей экономии машинного времени за счет внедрения новой, более эффективной техники и прогрессивной технологии, в долях;

- фактический удельный вес экономии машинного времени за счет использования прогрессивной технологии в общей экономии машинного времени за счет внедрения новой, более эффективной техники и прогрессивной технологии, в долях;

![]() - фактический удельный вес экономии машинного времени за счет модернизации действующего оборудования в общей экономии машинного времени за счет внедрения новой более эффективной техники и прогрессивной технологии, в долях.

- фактический удельный вес экономии машинного времени за счет модернизации действующего оборудования в общей экономии машинного времени за счет внедрения новой более эффективной техники и прогрессивной технологии, в долях.

Влияние факторов четвертого порядка на изменение фондоотдачи ОПФ по варианту 2 рассчитывается по формуле

![]() .

.

Алгоритм расчета факторов третьего и четвертого порядков по варианту 2 приведен в табл. 5.

Таблица 5

Алгоритм расчета влияния факторов третьего и четвёртого порядков

на фондоотдачу

Вариант 2

| Факторы | Алгоритм расчета | Цифровой расчет | Уровень влияния на фондоотдачу ОПФ, р. |

Изменение фондоотдачи ОПФ за счет 3.1. Уровня загрузки оборудования и организации производства |

|

+ |

|

| 3.2. Внедрения новой более эффективной техники и прогрессивной технологии |

|

+ |

|

| 3.3. Непроизводительных затрат машинного времени |  |

+ |

|

| 3.4. Уровня кооперирования |  |

+ |

|

| 3.5. Структуры произведенной продукции |  |

+ |

|

| Итого |  |

+ |

|

| 3.1.1. Интенсификации производства | + |

||

| 3.1.2. Совершенствования системы управления |

|

+ |

|

| 3.1.3. Совершенствования организации производства |

|

+ |

|

| Итого |  |

+ |

|

| 3.2.1. Механизации и автоматизации производства |

|

+ |

|

| 3.2.2. Использования прогрессивной технологии |

|

+ |

|

| 3.2.3. Модернизации действующего оборудования |

|

+ |

|

| Итого |  |

+ |

Далее необходимо определить изменения объема произведенной продукции за счет изменения фондоотдачи ОПФ – ![]() .

.

Исходная факторная модель изменения объема произведенной продукции

ТП = ПСС Ф0 .

Тогда общее изменение объема произведенной продукции, всего:

![]()

где ![]() - изменение объема произведенной продукции за счет первоначальной среднегодовой стоимости ОПФ млн р.;

- изменение объема произведенной продукции за счет первоначальной среднегодовой стоимости ОПФ млн р.;

![]() - изменение объема произведенной продукции за счет изменения фондоотдачи ОПФ млн р.;

- изменение объема произведенной продукции за счет изменения фондоотдачи ОПФ млн р.;

![]() (прием абсолютных разниц);

(прием абсолютных разниц);

![]()

где ![]() - фактическая первоначальная среднегодовая стоимость ОПФ, млн р.;

- фактическая первоначальная среднегодовая стоимость ОПФ, млн р.;

![]() - изменение фондоотдачи ОПФ за счет i-го фактора, р.

- изменение фондоотдачи ОПФ за счет i-го фактора, р.

Методика расчета изменения объема произведенной продукции за счет факторов, влияющих на изменение фондоотдачи ОПФ приведена в табл. 6 (вариант 1) и в табл. 7 (вариант 2).

Таблица 6

Результаты факторного анализа фондоотдачи

Вариант 1

| Факторы | Изменение фондоотдачи, р. | Изменение объема произведенной продукции, млн р. | |

| Активной части | ОПФ | ||

| Первого порядка | |||

| 1.1.Среднегодовая первоначальная стоимость ОПФ | + | ||

1.2.Фондоотдача ОПФ, всего в том числе |

+ | ||

| Второго порядка | |||

| 1.2.1.Удельный вес активной части ОПФ | + | + | |

| 1.2.2.Фондоотдача активной части ОПФ, всего | + | + | |

| Итого | + | ||

| Третьего и четвертого порядка | |||

1.2.2.1.Годовой эффективный фонд времени работы единицы действующего технологического оборудования, всего в том числе |

+ | + | + |

| 1.2.2.1.1.Целодневные потери рабочего времени | |||

| 1.2.2.1.2.Коэффициент сменности | + | + | + |

| 1.2.2.1.3.Внутрисменные потери рабочего времени | + | + | + |

| 1.2.2.1.4.Коэффициент использования времени работы оборудования | + | + | + |

| 1.2.2.2.Среднечасовая выработка единицы действующего технологического оборудования, всего | + | + | + |

| 1.2.2.3.Средняя цена единицы действующего технологического оборудования | + | + | + |

| Итого | + | + | |

| Пятого порядка | |||

| 1.2.2.2.1.Изменение уровня загрузки оборудования и организации производства | + | + | + |

| 1.2.2.2.2.Внедрение новой более эффективной техники и прогрессивной технологии | + | + | + |

| 1.2.2.2.3.Непроизводительные затраты машинного времени | + | + | + |

| 1.2.2.2.4.Изменение уровня кооперирования | + | + | + |

| 1.2.2.2.5.Структура произведенной продукции | + | + | + |

| Итого | + | + | + |

| Шестого порядка | |||

| 1.2.2.2.1.1.Изменение интенсификации производства | + | + | + |

| 1.2.2.2.1.2.Совершенствование системы управления | + | + | + |

| 1.2.2.2.1.3.Совершенствование организации производства | + | + | + |

| Итого | + | + | + |

| 1.2.2.2.2.1.Механизация и автоматизация производства | + | + | + |

| 1.2.2.2.2.2.Использование прогрессивной технологии | + | + | + |

| 1.2.2.2.2.3.Модернизация действующего оборудования | + | + | + |

| Итого | + | + | + |

Таблица 7

Результаты факторного анализа фондоотдачи

Вариант 2

| Факторы | Изменение | |

| фондоотдачи ОПФ, р. | объема произведенной продукции, млн р. | |

| 1 | 2 | 3 |

| Первого порядка | ||

| 1.1. Изменение среднегодовой первоначальной стоимости ОПФ | + | |

1.2.... Изменение фондоотдачи ОПФ, всего в том числе |

+ | |

| Второго порядка | ||

| 1.2.1. Уровень использования среднегодовой производственной мощности предприятия | + | + |

| 1.2.2. Уровень среднегодовой производственной мощности предприятия | + | + |

| 1.2.3. Среднегодовая первоначальная стоимость ОПФ | + | + |

| Итого | + | + |

| Третьего порядка | ||

| 1.2.1.1. Количество действующего технологического оборудования | + | + |

| 1.2.1.2. Годовой эффективный фонд времени работы единицы действующего технологического оборудования, всего в том числе | + |

+ |

| Четвертого порядка | ||

| 1.2.1.2.1. Целодневные потери рабочего времени | + | + |

| 1.2.1.2.2. Коэффициент сменности | + | + |

| 1.2.1.2.3. Внутрисменные потери рабочего времени | + | + |

| 1.2.1.2.4. Коэффициент использования времени работы оборудования | + | + |

| 1.2.1.2.5. Изменение среднечасовой выработки единицы действующего технологического оборудования, всего | + | + |

| Итого | + | + |

| Пятого порядка | ||

| 1.2.1.3.1. Уровень загрузки оборудования и организации производства | + | + |

| 1.2.1.3.2. Внедрение новой, более эффективной техники и прогрессивной технологии | + | + |

| 1.2.1.3.3 Непроизводительные затраты машинного времени | + | + |

| 1.2.1.3.4. Уровень кооперирования | + | + |

| 1.2.1.3.5. Структура произведенной продукции | + | + |

| Итого | + | + |

| Шестого порядка | ||

| 1.2.1.3.1.1. Изменение интенсификации производства | + | + |

| 1.2.1.3.1.2. Совершенствование системы управления | + | + |

| 1.2.1.3.1.3. Совершенствование организации производства | + | + |

| Итого | + | + |

| 1.2.1.3.2.1. Модернизация и автоматизация производства | + | + |

| 1.2.1.3.2.2. Использование прогрессивной технологии | + | + |

| 1.2.1.3.2.3. Модернизация действующего оборудования | + | + |

| Итого | + | + |

3. Анализ использования оборудования

Анализ использования технологического оборудования базируется на системе показателей, характеризующих его использование по количеству, времени работы (экстенсивной загрузке), производительности (интенсивной загрузке).

При анализе обеспеченности предприятия технологическим оборудованием и эффективности его использования все наличное оборудование предприятия по участию в производственном процессе подразделяется на

1. установленное - сданное в эксплуатацию;

1.1. предназначенное к работе по плану: фактически работающее (действующее) и неработавшее (простаивающее);

1.2. неработающее по плану: находящееся в ремонте, модернизации, резерве;

2. неустановленное:

2.1. подлежит установке на предприятии: находящееся на складе, в монтаже, смонтированное, но не сданное в эксплуатацию;

2.2. излишнее для предприятия в связи с изменением номенклатуры и ассортимента продукции и негодное, подлежащее списанию.

Основная задача наиболее полного использования оборудования по количеству:

свести к минимуму количество неустановленного бездействующего оборудования;

обеспечить сближение количества наличного, установленного и работающего (действующего) оборудования;

выявить потенциальные резервы увеличения объема произведенной продукции

Р ↑ ТП = ![]()

Для оценки эффективности использования оборудования в производственном процессе по количеству необходимо:

1. сопоставить между собой фактическое количество наличного ![]() , установленного

, установленного ![]() и действующего (работающего) оборудования

и действующего (работающего) оборудования ![]() , и определить фактическое количество не установленного

, и определить фактическое количество не установленного ![]() и неработающего оборудования

и неработающего оборудования ![]()

2. рассчитать отклонения от плана наличного, установленного и действующего оборудования: ![]()

3. изучить причины отклонений;

4. рассчитать отклонения от плана коэффициентов использования:

4.1. наличного парка оборудования

4.1.1. по установленному оборудованию

![]() ;

; ![]() ,

,

где ![]() - плановый и фактический коэффициенты использования наличного парка оборудования;

- плановый и фактический коэффициенты использования наличного парка оборудования;

4.1.2. по действующему оборудованию

![]()

![]()

где ![]() - плановый и фактический коэффициенты использования наличного парка оборудования;

- плановый и фактический коэффициенты использования наличного парка оборудования;

4.2. установленного оборудования

![]() ;

; ![]() ,

,

где ![]() — плановый и фактический коэффициенты использования наличного парка по установленному оборудованию.

— плановый и фактический коэффициенты использования наличного парка по установленному оборудованию.

Для характеристики уровня экстенсивной загрузки оборудования изучается баланс времени работы оборудования, который включает:

1. Календарный фонд времени работы оборудования – максимально возможное время работы оборудования

![]()

где ![]() - календарный фонд рабочего времени установленного парка оборудования, маш.-ч./год;

- календарный фонд рабочего времени установленного парка оборудования, маш.-ч./год;

![]() - количество календарных дней в году (

- количество календарных дней в году (![]() = 365);

= 365);

![]() - число смен работы (коэффициент сменности)

- число смен работы (коэффициент сменности) ![]() = 3;

= 3;

![]() - продолжительность работы за смену,

- продолжительность работы за смену, ![]() = 8 ч.

= 8 ч.

Этот фонд не может быть использован для аналитических расчетов на предприятиях радиоэлектронной промышленности, так как не отражает действительного времени работы оборудования в связи с тем, что оборудование требует ремонта и не может эксплуатироваться все сразу одновременно, кроме того оно работает в основном в две смены и не работает в праздничные и выходные дни.

Сравнение фактического и планового календарного фонда позволяет установить степень выполнения плана по вводу оборудования в эксплуатацию по количеству и срокам.

2. Режимный фонд времени работы оборудования

![]()

где ![]() - режимный фонд рабочего времени установленного парка оборудования, маш.-ч./год;

- режимный фонд рабочего времени установленного парка оборудования, маш.-ч./год;

![]() - количество оборудования, находящегося в резерве;

- количество оборудования, находящегося в резерве;

![]() - количество рабочих дней в году;

- количество рабочих дней в году;

![]() - продолжительность работы за смену по принятому режиму сменности с учетом сокращенной длительности смены в предпраздничные дни, ч;

- продолжительность работы за смену по принятому режиму сменности с учетом сокращенной длительности смены в предпраздничные дни, ч;

![]() = 2, но может быть и более 2, так как дефицитное оборудование может работать и в 3 смены.

= 2, но может быть и более 2, так как дефицитное оборудование может работать и в 3 смены.

Сравнение календарного и режимного фондов времени оборудования позволяет установить возможности лучшего использования оборудования за счет повышения коэффициента сменности.

3. Эффективный фонд времени работы оборудования равен режимному за вычетом времени на ремонт и модернизацию оборудования. Он подразделяется на плановый и фактический.

Плановый эффективный фонд рабочего' времени оборудования - это время, необходимое для выполнения плана по производству продукции

Ф![]() = (

= (![]() - n

- n![]() - n

- n![]() )Д

)Д![]() К

К![]() t

t![]() (1

(1 ) = n

) = n![]() Д

Д![]() t

t![]() K

K![]() ,

,

где Ф![]() - плановый эффективный фонд рабочего времени действующего парка оборудования, маш.-ч./год;

- плановый эффективный фонд рабочего времени действующего парка оборудования, маш.-ч./год;

![]() - плановое количество оборудования, находящееся в резерве, ремонте и модернизации;

- плановое количество оборудования, находящееся в резерве, ремонте и модернизации;

Н![]() - средний плановый процент потерь рабочего времени на планово- предупредительный ремонт единицы действующего (работающего) оборудования;

- средний плановый процент потерь рабочего времени на планово- предупредительный ремонт единицы действующего (работающего) оборудования;

K![]() - средний коэффициент использования рабочего времени единицы действующего оборудования;

- средний коэффициент использования рабочего времени единицы действующего оборудования;

n![]() - плановое количество действующего оборудования.

- плановое количество действующего оборудования.

Сравнение режимного с эффективным плановым фондом времени оборудования позволяет установить резервы времени за счет сокращения затрат времени на ремонт и модернизацию.

Фактический эффективный фонд времени работы оборудования

Ф![]() = n

= n![]() Д

Д![]() К

К![]() t

t![]() К

К![]() .

.

Характеризует фактическое время работы действующего парка оборудования, затраченное на выпуск продукции.

Для характеристики использования времени работы оборудования применяются:

1. Коэффициенты использования :

календарного фонда времени К![]() =

= ![]()

режимного фонда времени К![]() =

= ![]()

планового фонда времени К![]() =

= ![]()

где ![]() - плановый и фактический годовой эффективный фонд времени работы действующего парка оборудования, тыс. маш.-ч./год.

- плановый и фактический годовой эффективный фонд времени работы действующего парка оборудования, тыс. маш.-ч./год.

2. Коэффициент сменности работы оборудования, который показывает сколько в среднем смен в сутки работает каждая единица установленного оборудования

где ![]() - количество станкосмен, отработанных оборудованием соответственно в первую, вторую и третью смены.

- количество станкосмен, отработанных оборудованием соответственно в первую, вторую и третью смены.

Показателем интенсивной работы оборудования является коэффициент интенсивной его загрузки ![]()

Обобщающим показателем, характеризующим использование оборудования по времени работы и по производительности является коэффициент интегральной загрузки

![]()

В процессе анализа использования оборудования:

изучают выполнение плана по рассмотренным показателям, причины их отклонения от планового уровня и динамику показателей;

разрабатывают мероприятия по повышению уровня использования оборудования;

рассчитывается изменение объема произведенной продукции за счет изменения количества действующего оборудования, уровня экстенсивного и интенсивного его использования по следующей факторной модели:

![]()

Расчет влияния факторов, приведенных в данной формуле производиться способами цепной подстановки, абсолютных или относительных ризниц и другими способами приемлемыми для данного типа моделей.

ЛИТЕРАТУРА

1. Грузинов В.П., Грибов В.Д. Экономика предприятия: Учеб. пособие – М.: Финансы и статистика, 2005. – 208 с.

2. Сергеев И.В. Экономика предприятия. Учеб. пособие. – М.: Финансы и статистика, 2005. – 304 с.

3. Экономика предприятия / Под ред. Е.Л.Кантора. – СПб.: Питер, 2006. – 352 с.

4. Ковалев В., Волкова О Анализ хозяйственной деятельности предприятия. ![]() Издательство: ТК Велби, 2006.

Издательство: ТК Велби, 2006.

Похожие работы

-

Контрольная работа по Экономике 3

Вопрос 1: Анализ использования основных средств. Одним из важнейших факторов увеличения объема производства продукции на промышленных предприятиях является обеспеченность их основными фондами в необходимом количестве и более полное и эффективное их использование.

-

Сущность управленческого учёта

Предмет, метод и задачи управленческого учёта (УУ) Сравнительная характеристика финансового и управленческого учёта Информация в системе управленческого учёта

-

Ряды динамики

Динамика как процесс развития в статистике и понятие хронологического ряда. Взаимосвязь и порядок расчета цепных и базисных абсолютных приростов. Методы выявления основной тенденции в рядах динамики и определение их аналитических и средних показателей.

-

Анализ эффективности использования трудовых ресурсов

Понятие, задачи и источники информации для анализа. Определение и изучение показателей текучести кадров. Анализ использования фонда рабочего времени, причины простоев. Оценка уровня производительности и трудоемкости труда. Анализ фонда заработной платы.

-

Анализ хозяйственной деятельности

Контрольные задания по предмету «». Задача № 1: Показать преобразование двух факторных моделей N= F x f и N= Fa x fa В одна отражающую зависимость объема выпуска продукции от среднегодовой стоимости основных промышленно-производственных фондов, удельного веса и фондоотдачи их активной части, где N – объем продукции, F-среднегодовая стоимость основных промышленно-производственных фондов.

-

Анализ использования средств труда длительного пользования

Анализ наличия и состояния средств труда длительного пользования.

-

Анализ финансовых результатов народнохозяйственной деятельности предприятия

Задачи анализа прибыли и рентабельности. Анализ показателей формирования балансовой и чистой прибыли.

-

Анализ обеспеченности основными средствами на предприятии

Общая характеристика, задачи и источники информации для анализа использования средств труда на предприятии. Сущность и классификация основных фондов, методика оценки их движения и обеспеченности. Особенности анализа возрастного состава оборудования.

-

Ранжирование и группировка данных в статистике

Методика ранжирования данных по размеру ОФ и их группировки. Расчет равновеликого интервала группировки. Определение средних затрат времени на продукцию предприятия в базисном и отчетном годах. Характер взаимосвязи цепных и базисных темпов роста.

-

Административно-хозяйственная деятельность предприятия

Абсолютное и относительное отклонение от плана выпуска продукции предприятия. Влияние факторов на изменение объема реализации. Среднегодовая выработка одного рабочего. Рентабельность продаж и ее изменение. Общее изменение уровня материалоемкости.