Название: Анализ экономических задач предприятия

Вид работы: контрольная работа

Рубрика: Экономика

Размер файла: 53.34 Kb

Скачать файл: referat.me-380258.docx

Краткое описание работы: Определение главных задач предприятия и характеристика методов анализа на примере предприятия. Анализ выполнения плана объемных показателей предприятия в разрезе ритмичности производства при ухудшении анализируемых показателей. Метод элиминирования.

Анализ экономических задач предприятия

МИНИСТЕРСТВО НАРОДНОГО ОБРАЗОВАНИЯ

СИМФЕРОПОЛЬСКИЙ ТЕХНИКУМ РАДИОЭЛЕКТРОННОГО ПРИБОРОСТРОЕНИЯ

КОНТРОЛЬНАЯ РАБОТА

По дисциплине

«Экономический анализ»

Работу выполнил студент

Лайко В.В.

Работу проверил преподаватель

____________________________

Симферополь, 2005

Вариант 4

План

Вопрос 1. Указать главные задачи предприятия и охарактеризовать основные методы анализа на примере предприятия

Вопрос 2. Проанализировать выполнение плана объемных показателей предприятия в разрезе ритмичности производства при ухудшении анализируемых показателей.

Задача.

Список использованных источников

Вопрос 1. Указать главные задачи предприятия и охарактеризовать основные методы анализа на примере предприятия

Ответ. В деятельности КСП главными задачами анализа выступают задачи анализа расходов материальных ресурсов для хозяйственной деятельности, анализ урожайности производства различных культур, анализ производства мясо-молочной и овощной продукции и т.д. Рассмотрим методы, применяемые, к примеру для анализа расхода материальных ресурсов в КСП.

Используя различные методы (cравнения, графический, табличный) экономического анализа, проанализируем, например, уровень использования ресурсов КСП. (исходные данные - таблица 1).

Таблица 1.

| Вид материальных ресурсов | Расход ресурсов | |

| По норме на факт объем продукции | Фактический | |

| Семена, ц | 6100 | 6000 |

| Минеральные удобрения, т | 450 | 425 |

| Нефтепродукты, т | 320 | 440 |

| Электроэнергия, Квт/ч | 4250 | 4578 |

Проанализируем использование ресурсов КСП в табличной форме.

| Вид материальных ресурсов | Расход ресурсов | Абсолютное отклонение |

Относительное отклонение | |

| По норме | Фактический | |||

| Семена, ц | 6100 | 6000 | -100 | -2,7% |

| Минеральные удобрения, т | 450 | 425 | -25 | -5,5 |

| Нефтепродукты, т | 320 | 440 | +120 | +37,5 |

| Электроэнергия, Квт/ч | 4250 | 4578 | +328 | +7,71% |

Используя метод сравнения можно констатировать, что в КСП использование достигнуто эффективное использование таких ресурсов, как семена и минеральные удобрения. Уровень фактического использования этих ресурсов гораздо ниже, чем установленная норма: семян по норме использовано на 100 ц меньше, что составляет уменьшение на 2,7% от установленного нормативного использования. Минеральные удобрения также сократились в потреблении на 25 тонн, что на 5,5% меньше запланированного уровня.

Однако в отчетном периоде имеет место перерасход нефтепродуктов и электроэнергии. Причем нефтепродуктов израсходовано больше на 120 тонн, что составляет 37,5% от установленного нормативного показателя. Электроэнергии израсходовано на 328 КВт/ч больше, что составляет перерасход на 7,71% от нормативного потребления данного вида ресурсов.

Максимальное сбережение достигнуто в структуре в использовании минеральных удобрений, а максимальный перерасход достигнут при потреблении нефтепродуктов.

Графически динамика потребления может быть отражена с помощью диаграмм и графиков. Рассмотрим отражение использования каждого из ресурсов графическим методом.

Рис.1 Использование семян (1-норма, 2 –факт)

Рис.2. Использование минудобрений (1-норма, 2 –факт)

Рис.3. Использование нефтепродуктов (1-норма, 2 –факт)

Рис.4. Использование электорэнергии (1-норма, 2 –факт)

Представленные выше методы экономического анализа достаточно широко используются в деятельности предприятий для обобщающего анализа их экономической деятельности, кроме данных методов применение находят также некоторые специальные методы, позволяющие с помощью алгоритмов определить влияние того или иного фактора на использование тех или иных ресурсов. Для иллюстрации рассмотрим применение методов элиминирования в практике экономического анализа деятельности КСП.

Четыре способа основываются на методе элиминирования – это способ цепной подстановки, индексный метод, способ абсолютных разниц, способ относительных разниц.

Элиминировать - значит устранить, отклонить, исключить воздействие всех факторов на величину результативного показателя, кроме одного. Этот метод исходит из того, что все факторы изменяются независимо друг от друга: сначала изменяется один, а все другие остаются без изменения, потом изменяются два, затем три и т.д., при неизменности остальных. Это позволяет определить влияние каждого фактора на величину исследуемого показателя в отдельности.

Проанализируем фонд рабочего времени в КСП с помощью одного из данных методов.

Таблица 2

| Показатель | План | Факт | Изменение | Выполнение плана,% |

| Работники КСП | 374 | 390 | +16 | 104,3 |

| Отработано 1 работником, дней | 210 | 215 | +5 | 102,4 |

| Средняя продолжительность рабочего дня, час | 8,2 | 8,1 | -0,1 | 98,78 |

| Общий фонд рабочего времени | 644028 | 679185 | +35157 | 105,4 |

Определим влияние факторов на изменение ФРВ методом абсолютных разниц.

Рассмотрим влияние на ФРВ изменения численности

ФРВ ч=(Чф-Чп)*Дп*Рп=16*210*8,2=+27552

Рассмотрим влияние на ФРВ изменения числа рабочих дней

ФРВ д=Чф*(Дф-Дп)*Рп=390*(+5)*8,2=+15990

Рассмотрим влияние на ФРВ изменения продолжительности рабочего дня

ФРВ р=Чф*Дф*(Рф-Рп)=390*215*(-0,1)= - 8385

Рассмотрим влияние на ФРВ изменения всех факторов

ΔФРВ д= ФРВф-ФРВп= 679185-644028=35157

Вывод: За счет изменения всех трех факторов общий фонд рабочего времени был увеличен на 35175 часов.

Вопрос 2. Проанализировать выполнение плана объемных показателей предприятия в разрезе ритмичности производства при ухудшении анализируемых показателей.

Ответ. Большое значение для целей исследования финансово-хозяйственной деятельности предприятия имеет анализ ритмичности производства продукции. Ритмичность — равномерный выпуск продукции в соответствии с графиком в объеме и ассортименте, предусмотренными планом. Нарушение ритмичности ухудшает очень многиеэкономические показатели: снижается качество продукции, увеличиваются объем незавершенного производства и сверхплановые остатки готовой продукции на складах, замедляется оборачиваемость капитала, не выполняются поставки по договорам предприятию приходится платить штрафы за несвоевременную отгрузку продукции.

В результате несвоевременно поступает выручка, имеет место излишний расход фонда заработной платы, поскольку в начале месяца рабочим платят за простои, а затем в конце за сверхурочные работы. Все это повышает себестоимость продукции, уменьшает сумму прибыли, ухудшает финансовое предприятия. Неритмичная работа способна привести к банкротству малые и средние по размерам предприятия и может обесценить преимущества, которые получают крупные предприятия за счет действия эффекта масштаба.

Для оценки ритмичности используются прямые и косвенные показатели. Среди прямых показателей — коэффициент ритмичности. Это обобщающий показатель, равный отношению фактического выпуска товарной продукции к величине выпуска по плану:

К ритм=Отф/О т.п.

Рассчитывают также частные показатели: удельный вес производства продукции за каждую декаду (сутки) в месячном выпуске и удельный вес произведенной продукции за каждый месяц в квартальном выпуске, удельный вес выпущенной продукции за каждый квартал в годовом объеме производства, удельный вес продукции, выпущенной в первую декаду отчетного месяца в объеме производства третьей декады предыдущего месяца и др.

К косвенным показателям ритмичности относят доплаты за сверхурочные работы, оплату простоев по вине предприятия, потери от брака и возврат продукции, уплату штрафов за недоставку и несвоевременную отгрузку продукции, наличие сверхнормативных остатков незавершенного производства и готовойпродукции на складах.

Неритмичное выполнение работ ведет к ухудшению следующих показателей: снижается качество выполняемых работ, увеличивается объем незавершенных в срок работ, не выполняются условия договоров, несвоевременно поступает выручка, неравномерно используется фонд заработной платы. Все это приводит к повышению себестоимости СМР, уменьшению суммы прибыли, ухудшению финансового состояния предприятия.

Рассмотрим ритмичность выпуска молочной продукции в хозяйстве предприятия.

Таблица 3.

Ритмичность выпуска продукции по кварталам

Квартал ал |

Выпуск продукции, грн. | Удельный вес, % |

Выполнение плана, грн. |

Объем работ, зачтенный |

||||||

Отчетные периоды |

Отчетные периоды |

|||||||||

2002 |

2003 |

2004 |

2002 | 2003 | 2004 | 2003 | 2004 | 2003 | 2004 | |

1 |

13540 |

6091,5 |

8710 |

20 |

53 |

10 |

0,4599 |

1,4299 |

6091,5 |

6091,5 |

2 |

20308 |

42640,5 |

34840 |

30 |

5 |

40 |

2,0997 |

0,817 |

20308 |

34840 |

3 |

20308 |

46295,4 |

36582 |

30 |

38 |

42 |

2,2796 |

0,7902 |

20308 |

36582 |

4 |

13539 |

26802,6 |

6968 |

20 |

22 |

8 |

1,9796 |

0,26 |

13539 |

6968 |

Итого |

67696 |

121830 |

87100 |

100 |

100 |

100 |

1,7022 |

0,57 |

60246,5 |

84485,1 |

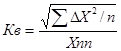

Пользуясь данными таблицы 3, рассчитаем следующие показатели: Коэффициент ритмичности определяется делением суммы, которая зачтена в выполнение плана по ритмичности, на плановый выпуск продукции.

![]()

Кр 2003 г. = 60246,5 (грн.) / 67696 (грн ) = 0,89

Кр 2004 г.= 84485,1(грн.)/121830 грн = 0,71

Коэффициент вариации определяется как отношение среднеквадратического отклонения от планового задания за квартал к среднеквартальному плановому выпуску продукции.

Кв 2003 года =1,25

Кв 2004 года= 0,39

это означает, что выпуск продукции по кварталам отклоняется в 2003 году от планируемого в среднем на 125 %, а в 2004 г. - на 39%.

Коэффициент аритмичности рассчитывается как сумма положительных и отрицательных отклонений от плана в выпуске продукции за каждый квартал.

Кар 2003 г= [1-0,4599 ]+ [1-2,0997] + [1 - 2,2796 ]+ [1 - 1,9796]= 3,899.

Кар 2004 u/=[1- 1,42991]+ [1 - 0,817]+ [1 - 0,7902]+ [1 - 0,26]= 1,5627

В связи с недостаточно ритмичной работой предприятия была упущена возможность по выпуску продукции в следующем объеме:

ВП упущ=Впфакт - Вп макс.квартал*4

ВП упущ. 2003 г.=121830-46295,4*4= -63351,6 грн.

ВП упущ. 2004 =87100-36582*4=-59228 грн.

Исходя из полученных данных, можно сделать вывод, что работа предприятия неритмична. Скорее всего это связано со спецификой продукции, выпускаемой предприятием, ее сезонностью Выше надои весной и летом).

Вопрос 3. Проанализировать использование основных производственных фондов, указав, улучшилось или нет их использование и перечислить мероприятия, направленные на повышение эффективности использования ОПФ.

Решение.

Основными обобщающими показателями эффективного использования основных фондов являются фондоотдача, фондоемкость.

Теперь перейдем к определению основных показателей эффективности на начало года и на конец отчетного периода:

Фондоотдача план

=![]()

Точно также определяем этот показатель на конец отчетного периода.

Фондоемкость – это обратный показатель для фондоотдачи, по плану он составит ![]()

Результаты расчетов представим в таблице 1.

Таблица 1.

Итоговые показатели деятельности предприятия

| № | наименование показателя | Ед.изм. | План | Отчет | Отклонение от плана | |

| +,- | % | |||||

| Обьем выпуска продукции | Тыс.грн. | 2000 | 2200 | +200,0 | +10,0 | |

| Среднегодовая стоимость основных производственных фондов | Тыс.грн | 800 | 840 | +40,0 | +5,0 | |

| Фондоотдача | Грн/Грн. | 2,5 | 2,6 | +0,1 | +4,0 | |

| Фондоемкость | Грн/Грн. | 0,4 | 0,38 | -0,02 | -5,0 |

|

Прирост объема выпущенной продукции за счет увеличения фондоотдачи составит следующее значение (840-800)*2,6=104 (тыс.грн)., таким образом использование ОПФ предприятия улучшилось, вросла фондоотдача. Росту фондоотдачи способствует рост ОПФ, особенно активной части.

Список литературы

1.Курс экономического анализа/Под ред.: Баканова М.И., Шеремета. М. «Финансы и статистика», 1996

2.Савицкая ГВ. Анализ хозяйственной деятельности предприятия: 2-е изд., перераб. и доп. -Минск: ИП «Экоперспектива», 2001;

3.Савицкая Г.В. Теория анализа хозяйственной деятельности. -Минск: ИСЗ, 1996;

4.Справочник по функционально-стоимостному анализу/Под ред.: Карпунина М.Г - М. «Финансы и статистика», 1988;

5.Теория экономического анализа /Под ред. Шеремета А.Д.-М.:Прогресс,1982.

Похожие работы

-

Способы измерения влияния факторов в детерминированном анализе

Cтрогая функциональная зависимость между факторными и результативным показателем. Определение влияния отдельных факторов. Приемы элиминирования. Прием пропорционального деления или долевого участия. Интегральный способ и способ логарифмирования.

-

Методика бухгалтерского учета расчетных операций в форме Аккредитива в рублях в банке

Аккредитив – обязательство Банка-эмитента, действующего по поручению Плательщика об открытии Аккредитива.

-

Анализ производства и реализации продукции 4

Анализ производства и реализации продукции Анализ ассортимента и структуры продукции При формировании ассортимента и структуры предприятие должно учитывать опрос на данные виды продукции и наиболее эффективное использование трудовых, сырьевых, финансовых ресурсов. Система формирования ассортимента включает:

-

Метод и вспомогательные приемы анализа хозяйственной деятельности

Метод и вспомогательные приемы анализа хозяйственной деятельности Метод экономического анализа – это диалектический способ познания формирования показателей финансово-хозяйственной деятельности и факторов их изменения в динамике по сравнению с планом. Характерная особенность метода экономического анализа – изучение причин изменения показателей финансово-хозяйственной деятельности в их взаимосвязи и взаимообусловленности, выявление и количественное соизмерение факторов и резервов улучшения финансового состояния предприятия и повышения эффективности производства.

-

Анализ производственной программы

Задачи анализа производственной деятельности, показатели ВП,ТП,РП. Выполнение плана, динамика и структура производства и реал. продукции.

-

Анализ производства и реализации продукции

Анализ формирования и выполнения производственной программы. Анализ качества продукции. Анализ ритмичности выпуска продукции. Анализ выполнения договорных обязательств и реализации продукции. Плановый объем продукции.

-

Задачи по Экономическому анализу 3

2. Задачи. Задание 1 Определить влияние на объем продукции изменений ряда трудовых показателей. Расчеты выполнить: 1) способом цепных подстановок 2) способом абсолютных разниц

-

Решение задач по экономическому анализу

Рассчет коэффициента ритмичности выпуска продукции. Определение показателей, характеризующие уровень использования рабочего времени за используемый период и показателей фондоотдачи, фондовооруженности, а также отклонение по показателям отчетного года.

-

Определение величины влияния отдельных факторов на прирост результативных показателей

Рассмотрение сущности индексного методов, способов цепной подстановки, абсолютных и относительных разниц как приемов факторного анализа. Определение соотношения темпов роста производительности труда и средней заработной платы работника предприятия.

-

Анализ реализации продукции

Реализация продукции как важная завершающая стадия кругооборота средств предприятия. Основные этапы анализа реализации продукции. Факторы, которые влияют на отклонение по объему реализации продукции. Анализ выполнения плана по ритмичности производства.