Название: Ринок зерна в Україні

Вид работы: реферат

Рубрика: Экономика

Размер файла: 69.3 Kb

Скачать файл: referat.me-387754.docx

Краткое описание работы: Зерновий ринок України поточна кон’ юнктура і прогноз на 1999/2000 маркетинговий рік Пропозиція на зерновому ринку очікується в кількості 30,0 млн т, що на 3,4 млн т (10 %) менше минулорічної.

Ринок зерна в Україні

Зерновий ринок України

поточна кон’ юнктура і прогноз

на 1999/2000 маркетинговий рік

· Пропозиція на зерновому ринку очікується в кількості 30,0 млн т, що на 3,4 млн т (10 %) менше минулорічної.

· Пропозиція сформується, в основному, під впливом валового збору зерна урожаю поточного року, який очікується в кількості 27,5 млн т, що на 1 млн т або на 3,8 % перевищує минулорічний показник. Середня урожайність зернових по всіх категоріях господарств прогнозується на рівні 20,0 ц/га, що на 0,8 ц/га менше, але дещо зростають площі до збирання.

· Провідне місце у валовому зборі як і раніше займатиме група продовольчих зернових, яка складатиме біля 17 млн т (61 % від валу), з них пшениця 14,8 млн т (54 %). Пшениця ІІІ класу (продовольча) займатиме не менше половини валового збору цієї культури.

· Перехідні запаси товарного зерна на початок року були порівняно невеликими (2,6 млн т), що суттєво впливає на пропозицію зерна, а на кінець року можуть зменшитись до 1,8 млн т.

· Імпорт зерна і зернопродуктів очікується в межах 80 тис. тонн.

· Загальний попит по зернових сформується на рівні 28,3 млн т, що на 2,5 млн т (8 %) буде менше минулорічного, при цьому внутрішній попит дорівнюватиме 24,5 млн т.

· Експорт зерна збереже активність і очікується в межах 3,8 млн т, з яких пшениця продовольчого призначення складатиме 3,2-3,4 млн т.

· На внутрішньому ринку залишатиметься помітним вплив цінової кон’юнктури світового ринку, яка загалом спрямована на пониження по пшениці, ячменю, кукурудзі. Однак загальна тенденція цін внутрішнього ринку зерна з урахуванням непередбачуваного зменшення проти запланованого валового збору та зростання ціни пального матиме орієнтир до підвищення на 30-40 %.

· На протязі перших 4-5 місяців маркетингового року ціна товаровиробника по укладених контрактах на пшеницю продовольчого призначення очікується в межах 290-350 грн за 1 т (72-87 дол. США). Біржові форвардні ціни по пшениці ІІІ класу на серпень по базису СРТ будуть не менше 290 грн (без ПДВ), на пшеницю V класу в межах 230-240 грн.

· Ціна жита продовольчого буде близькою до пшениці ІV класу і дещо вищою, ніж у минулому році. На круп’яні культури та зернофуражні слід також очікувати підвищення цін порівняно із попереднім роком. Сезонне коливання цін стійко зберігатиметься в межах 10-15 % до середньорічної.

Пропозиція

Обсяги пропозиції зерна в 1999/2000 маркетинговому році формуватимуться, в основному, на базі власного виробництва поточного року та знижених до 2,6 млн т перехідних запасів. Імпортні закупки в розмірі 80 тис. т ( 0,3 % від загальної пропозиції) вирішального значення, як і раніше, не матимуть.

Основним фактором, який визначатиме обсяги виробництва зерна у 1999/2000 маркетинговому році, стануть зміни площі до збирання - очікується збільшення на 0,9 млн га, хоч урожайність порівняно із минулим роком не зросте.

Площі озимих культур з урахуванням загибелі біля 400 тис. га складатимуть до збирання 7,1 млн га, з них 5,9 млн га пшениці.

Площу ярих зернових частково зкоригували небувалі приморозки, за яких в окремих центральних областях температура на поверхні грунту знижувалась до мінус 10-11о С. За даними Укргідрометцентру в Полтавській області приморозками пошкоджено 14 % посівів кукурудзи, 5 % ячменю, 25 % раннього засіву гречки; в Сумській області загинули 20 % ярової пшениці, майже повністю - сходи гречки та кукурудзи; в Чернігівській області пошкоджено більше 2 % зернових і зернобобових; в Кіровоградській - біля 5 тис. га гороху та 6 тис. га кукурудзи. Однак посіви ярих відновлені і їх розмір очікується на рівні попереднього року - 6,4 млн га, хоча при запізнілих строках посіву може знизитись рівень урожайності. Ранньовесняне потепління, висока сума ефективних температур та вологозабезпеченість прискорили вегетацію основних сільськогосподарських культур (випередження середньорічних агротехнічних строків на 4-8 днів), створили в цілому нормальні передумови для закладки урожаю у більшості регіонів України. В той же час в Донецькій, Луганській, Кіровоградській, Харківській областях запаси вологи в метровому шарі грунту менші минулорічних.

Однак за пізнішим прогнозом урожайність зернових культур очікується на рівні 20,0 ц/га, оскільки в багатьох регіонах стався запал зерна. На урожай впливатиме і той факт, що внесення добрив під зернові культури не збільшилося, а весняним підживленням внаслідок нестачі хімікатів забезпечено лише дві третини площ озимини. Очікуване валове виробництво зернових і зернобобових культур у порівнянні з 1998/99 р., відображене в табл. 1.1. Згідно прогнозу валовий збір має бути більшим від попереднього на 1,0 млн т, хоч середня урожайність зернових культур очікується нижчою на 0,8 ц/га; в тому числі пшениці - на 2,3 ц/га. Фуражних культур буде зібрано на 0,8 млн т більше, головним чином за рахунок збільшення площі на 329 тис. га, збільшення валу досягатиметься переважно за рахунок збільшення виробництва кукурудзи майже на 1,1 млн т.

1.1. Валове виробництво зерна в 1999/2000 та 1998/1999

маркетингових роках (всі категорії господарств)

| 1999/2000 рр. на 1.07.99 р. (прогноз) | 1998/1999 рр. (фактично) | ||||||

| Культури | Площа до збирання, | Урожай-ність, | Валовий збір, тис. т |

Площа до збирання, | Урожай-ність, | Валовий збір, | |

| тис. га | ц/га* | на 1.07. | було на 1.06. |

тис. га | ц/га* | тис. т | |

| Зернові всього | 13680 | 20,0 | 27365 | 29542 | 12756 | 20,8 | 26471 |

| Продовольчі | 7718 | 21,7 | 16785 | 18760 | 7123 | 23,5 | 16733 |

| Озима пшениця | 5890 | 24,5 | 14430 | 16379 | 5408 | 26,9 | 14570 |

| Яра пшениця | 258 | 16,5 | 426 | 452 | 233 | 15,7 | 366 |

| Всього пшениць | 6148 | 24,2 | 14856 | 16831 | 5641 | 26,5 | 14936 |

| Жито озиме | 640 | 18,0 | 1157 | 1157 | 700 | 16,2 | 1136 |

| Просо | 340 | 10,2 | 354 | 354 | 266 | 9,3 | 248 |

| Гречка | 568 | 6,2 | 352 | 352 | 495 | 6,9 | 341 |

| Рис | 22 | 30,0 | 66 | 66 | 21 | 34,6 | 72 |

| Фуражні | 5962 | 17,7 | 10580 | 10782 | 5633 | 17,3 | 9738 |

| Ячмінь озимий | 315 | 26,0 | 817 | 837 | 216 | 22,1 | 477 |

| Ячмінь ярий | 3080 | 15,9 | 4887 | 4887 | 3345 | 16,1 | 5393 |

| Всього ячменю | 3395 | 16,8 | 5704 | 5724 | 3561 | 16,5 | 5870 |

| Овес | 578 | 14,2 | 818 | 818 | 550 | 13,5 | 741 |

| Кукурудза | 1324 | 24,5 | 3244 | 3426 | 908 | 25,3 | 2301 |

| Зернобобові всього | 640 | 12,2 | 781 | 781 | 576 | 13,4 | 772 |

| Інші | 25 | 13,2 | 33 | 33 | 38 | 14,2 | 54 |

* у вазі після доробкиПотенційна пропозиція зернової продукції на внутрішнньому ринку буде достатньою для забезпечення потреб, тому немає підстав оцінювати ситуацію як критичну. Близьке до прогнозованого виробництво зерна Україна вже мала: 1996 р. - 24,6 млн т, 1998 р. - 26,5 млн т, в тому числі збір пшениці складав, відповідно, 13,3 та 14,6 млн т.

|

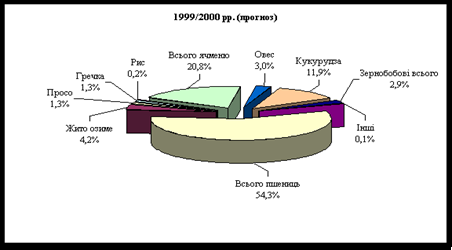

Структури валового збору минулого року і цьогорічна за питомою вагою культур досить близькі: пшениця - 56,4 та 54,3 %, жито - 4,3-4,2 % і зернобобові 2,9 %; на 3,2 % збільшується частка кукурудзи, на 1,4 % зменшується частка ячменю

Рис. 1.1. Структура виробництва зернових у 1998/99 та 1999/00 роках в Україні

Очікується зібрати 14,9 млн т пшениці на рівні валового обсягу в 1998 році. З урахуванням перехідних запасів пропозиція такого зерна складатиме біля 17 млн т. З них за мінусом природніх втрат (400 тис. т) та з урахуванням високої традиційної для цього продукту товарності може бути запропоновано на ринок 13 млн т зерна пшениці.

Основними постачальниками зерна на внутрішній ринок залишатимуться крупні сільськогосподарські підприємства, частка яких складає 85 % його виробництва. Найбільш значні товарні ресурси зерна очікуються в Одеській, Вінницькій, Дніпропетровській, Полтавській Херсонській, Черкаській областях.

Імпорт , як і в попередні роки, буде обмеженим, не перевищуватиме 80 тис. тонн і, головним чином, це буде насіння зернових.

Загальна пропозиція зерна дорівнюватиме у 1999/2000 р. 30,0 млн т., що на 10 % менше минулорічного рівня (табл. 1.2).

1.2. Баланс ринкового попиту і пропозиції зерна, тис. т

| Маркетингові роки | |||||

| Показники | 1996/97 | 1997/98 | 1998/99 | 1999/2000 (прогноз) | 1999/2000 до 1998/99, % |

| Загальна пропозиція | 30014 | 37491 | 33384 | 30005 | 89,9 |

| в тому числі: | |||||

| · початкові запаси | 5221 | 1930 | 6823 | 2560 | 37,5 |

| · виробництво | 24571 | 35472 | 26471 | 27365 | 103,4 |

| · імпорт | 222 | 89 | 90 | 80 | 88,9 |

| Загальний попит | 28084 | 30668 | 30824 | 28255 | 91,7 |

| в тому числі: | |||||

| Внутрішній попит | 26281 | 29190 | 26224 | 24455 | 93,3 |

| з нього на: | |||||

| · продовольство | 8416 | 8420 | 8400 | 8150 | 97,0 |

| · корми | 12200 | 13700 | 11850 | 10900 | 92,0 |

| · насіння | 4528 | 4250 | 4380 | 4035 | 92,1 |

| · промислову переробку | 400 | 1050 | 800 | 550 | 68,8 |

| Втрати | 737 | 1770 | 794 | 820 | 103,3 |

| Експорт | 1803 | 1478 | 4600 | 3800 | 82,6 |

| Запаси на кінець року | 1930 | 6823 | 2560 | 1750 | 68,4 |

| Відношення кінцевих запасів до загального використання | 0,07 | 0,22 | 0,08 | 0,06 | х |

Попит

Загальний попит на зерно продовольчої та непродовольчої груп прогнозується як очікувана сума внутрішнього попиту та можливого експорту такої продукції. За розрахунками він досягне 28,3 млн т зерна . Внутрішній попит складається з попиту на зерно для продовольчих цілей і промпереробки (на спирт, пиво, крохмаль), для фуражу, у якості посівного матеріалу, включаючи страховий фонд.

Попит на зерно продовольчого призначення, визначений у обсягах 8,1 млн т, відбиває потреби суспільства, виходячи з чисельності населення та середньодушового споживання хліба і хлібопродуктів (в перерахунку на борошно і зерно). В розрахунках прийнято, що середньорічна кількість населення на кінець прогнозованого маркетингового року складе 49,5 млн чоловік, за умови, що залишається тенденція до зменшення кількості населення на 350-400 тис. чол. в рік, а річне середньодушове споживання складатиме не менше 125 кг. Останнє залежить від рівня реальних доходів населення, які зменшилися на 4,7 % за 1998 р. і продовжуватимуть зменшуватися протягом 1999/2000 р.

Найбільший обсяг зерна – 11,0 млн т буде використано господарствами всіх форм власності для фуражних цілей, тобто ці витрати порівняно з 1998/99 р. зменшаться на 1 млн т (8 %). З них 7 млн т надійде за рахунок фуражних культур, а 3,9 млн т - за рахунок гірших за якістю продовольчих культур (пшениця, круп’ яні). Суттєвих змін у попиті комбікормових заводів на фуражне зерно не очікується.

Витрати зерна для переробки на спирт можуть зменшитися, з причини затоварення спиртових заводів готовою продукцією та втрати зарубіжних ринків збуту. Стримуючим фактором виступає також зростання цін на зерносировину. Проте, зниження акцизного збору на спирт і введення мінімальних цін на горілку стимулюватимуть попит на продукцію спиртової промисловості, яка може закупити біля 350 тис. т зерна. Пивоварні та крохмалопаточні заводи споживають біля 200 тис. т зерна, в т.ч. ячменю пивоварного - 180 тис. тонн. Загальний обсяг зерна, що може бути використаний в майбутньому році для промпереробки складе близько 550 тис. т. Насінневі фонди зерна, зменшаться на 8 % проти попереднього року, коли була найбільша за останній час площа пересіву ярих.

В цілому внутрішній попит на зерно може скласти в 1999/2000 році близько 25 млн т зерна, що менше минулорічного на 1,7 млн т. Попит на основну зернову культуру – пшеницю сформується слідуючим чином: на продовольчі цілі - 7,2 млн т, на насіння - 1,6 млн т, для промпереробки на спирт - 400 тис. т, на експорт - біля 3,5 млн т.

Експорт зерна . З другої половини 1998/99 р. в Україні відмічається значне пожвавлення експорту українського зерна: в 1997/98 маркетинговому році обсяги експортованої зернопродукції складали 1,5 млн т, в 1998/99 (попередньо) - 4,6 млн т. Сприяли цьому поліпшення якості пшениці та падіння доларового курсу гривні, що зробило експорт зерна більш привабливим.

На 1999/00 р. прогнозується експорт у розмірі не менше 3,8 млн т. Провідними експортерами зерна в Україні виступають члени Зернової асоціації та спільні підприємства. Вони мають непогано відлагоджену експедиційну службу, матеріально-інформаційне забезпечення, мають достатні обігові кошти, тому забирають на себе 90 % експортованого з України зерна, формують експортну ціну.

В експорті до 75 % займає пшениця. Вона вивозиться переважно морським транспортом в країни Азії (36 %), з них в Ізраїль і Корею - біля 30 %. Біля третини зерна відвантажується в європейські країни: Англію, Угорщину, Швейцарію, Польщу, стільки ж закуповують країни південно-американського континенту. До країн колишнього СРСР (в основному Білорусь, Грузія, Туркменистан та Росія) експортується близько 4 % пшениці.

Продовжує мати місце неконтрольований вивіз зерна, борошна, круп у приграничні райони Росії. Однак він збережеться в межах не більше 300-400 тис. тонн.

На другому місці стоїть експорт ячменю та кукурудзи, обсяги яких майже однакові, по 500-600 тис. т. Ячмінь в основному закуповують Ізраїль, Кіпр, Туреччина, Алжир, а кукурудзу - Білорусь, країни Азії та Балтії.

Можна прогнозувати, що напрямки експорту певною мірою стабілізувалися і збережуться в 1999/2000 маркетинговому році з можливим зменшенням обсягів на 7-8 % порівняно з минулорічним періодом.

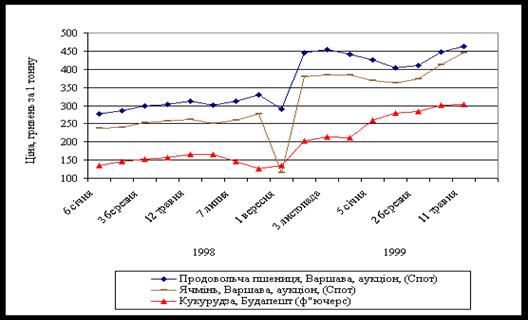

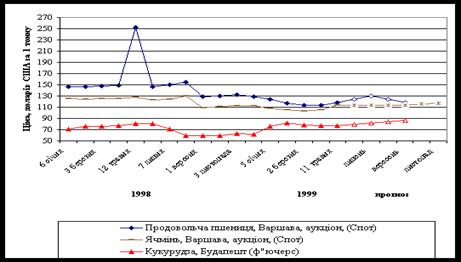

На рис. 1.2, 1.2а наведена динаміка цін світового ринку на основні зернові культури за 1998 та 1999 роки.

Цінова ситуація на ринку зернопродукції

|

Рух цін на вітчизняному зерновому ринку відбувається під певним впливом руху цін світового ринку, в першу чергу світових цін на пшеницю та кукурудзу. Цінова ситуація на провідних біржах Європи, США, в країнах Азії характеризується усталеною тенденцією до загального пониження, хоча зберігаються нетривалі сезонні ” сполохи” . Так сталося, що дефіцит попиту на зерно, який склався в Росії на кінець попереднього маркетингового року в розмірі біля 4,7 млн т погашено закупівлями пшениці із США і Європейського співтовариства без особливих цінових зрушень. Знизилась імпортна активність Китаю і Тайваню. В стабілізації та подальшому зниженні світових цін на зерно певну роль відіграло призупинення фінансової кризи в Росії та країнах азіатського регіону, очікування відносно непоганого урожаю зернових в країнах - традиційних експортерах.

Рис. 1.2. Світові ціни провідних зернових культур, грн/т

|

Рис. 1.2а. Світові ціни провідних зернових культур, дол.США/т

Згідно прогнозів виробництво зернових культур в Європі в сезон 1999/2000 року очікується на рівні 195-199 млн т проти минулорічних 205 млн т, тобто із зменшенням на 3-5 %, яке на фоні достатніх світових запасів продовольчого зерна навряд чи призведе до суттєвого зростання цін.

На внутрішньому ринку України протягом 1998/99 р. відбулося 10%-ве зниження середньої ціни на зерно проти попереднього маркетингового року. У табл. 1.3 представлені ціни товаровиробників по різних каналах збуту за два останні календарні роки. По окремих культурах (ячменю, житу) зниження досягло 20 %.

1.3. Ціни продажу зернових культур в розрізі каналів збуту

(господарства суспільного сектору), грн за 1 т

| Серед- | Спів- | в тому числі: | ||||||

| Культури | ня ціна | відно- шен-ня цін |

заготі-вельним організа-ціям за прямими зв’ яз-ками | спо-жив-коопе-рації | населен-ню, че-рез си-стему громад-ського харчу-вання та в оплату праці | на ринку через власні мага-зини, ларки | за бар-терни-ми уго-дами | зару-біж-ним країнам |

| 1998 рік (на 1.01.99 р.) | ||||||||

| Зернові всього | 154,2 | 1,0 | 173,1 | 152,4 | 131,4 | 157,7 | 162,4 | 195,9 |

| в тому числі: | ||||||||

| пшениця | 158,0 | 1,02 | 178,6 | 147,1 | 135,8 | 157,8 | 165,1 | 189,4 |

| жито | 165,7 | 1,07 | 173,8 | 157,2 | 164,0 | 161,7 | 158,7 | х |

| ячмінь | 125,7 | 0,82 | 119,2 | 145,8 | 117,6 | 132,7 | 133,0 | 596,0 |

| кукурудза | 140,3 | 0,91 | 162,3 | 102,9 | 111,4 | 144,7 | 151,2 | 194,7 |

| 1997 рік (на 1.01.98 р.) | ||||||||

| Зернові всього | 176,1 | 1,0 | 216,6 | 194,9 | 130,9 | 176,0 | 179,8 | 252,9 |

| в тому числі: | ||||||||

| пшениця | 177,8 | 1,01 | 213,6 | 201,6 | 132,6 | 176,8 | 180,7 | 213,7 |

| жито | 206,6 | 1,17 | 223,3 | 210,3 | 160,8 | 191,8 | 189,3 | х |

| ячмінь | 155,1 | 0,88 | 204,5 | 171,7 | 122,9 | 159,3 | 168,0 | 211,8 |

| кукурудза | 159,4 | 0,91 | 266,3 | 159,2 | 116,7 | 162,7 | 165,1 | 302,9 |

Крім зовнішнього впливу, відміченого вище, такі зміни цін обумовлені рядом причин внутрішнього характеру:

· заготівельні організації знизили на третину ціну пшениці ІІІ класу, яка надходила від виробників в рахунок погашення вартості наданих їм авансом матеріально-технічних засобів (з 270 грн без ПДВ ціна пшениці впала до 220 грн з ПДВ). Вказана позиція суттєво вплинула на формування цін пшениці, реалізованої за іншими каналами, та цін на зерно інших культур;

· в умовах дефіциту ресурсів посилюється груповий монополістичний тиск з боку власників пального, засобів захисту рослин, мінеральних добрив, а неплатоспроможність господарств змушує їх до укладання бартерних угод, за якими ціни формуються здебільшого не на конкурентних засадах;

· залишаються високими тарифи на маркетингові послуги (зберігання, транспортування, сертифікація зерна) при формуванні партій зернопродукції на експорт, тому трейдери і інші посередники захищають свій зиск, гранично знижуючи ціну попиту на зерно.

Відстеження руху цін на зерно на внутрішньому позабіржовому ринку показує, що під кінець 1998/99 маркетингового року напередодні нового урожаю мало місце суттєве зростання середньої ціни по більшості каналів збуту (табл. 1.4). Наприклад, в лютому 1999 р. середня ціна зернових складала 162,4 грн за тонну, в березні - 178, то в квітні - 199,2 грн. Ціна реалізації зерна на ринках населених пунктів та через власні магазини зросла в квітні, порівняно з січнем, на 20 % (32,1 грн), проданого за бартерними угодами - на 28,4 % (48,2 грн), продано зарубіжним країнам - на 22 % (15,8 грн).

Зростання цін стимулювало активність внутрішнього ринку, вона була вищою порівняно з таким же періодом попереднього року: протягом січня-квітня 1998 р. сільгосппідприємствами було реалізовано 925 тис. т зерна, тоді як в 1999 році - 1169 тис. тонн, тобто приріст склав 26 %.

Сезонне зростання цін на зерно в останні місяці 1998/99 р. відмічалося також на біржовому ринку (табл. 1.5). Таке явище може спостерігатися до липня 1999 р. включно, в зв’ язку з тим, що залишкові запаси зерна значно зменшилися і на початок нового маркетингового року досягатимуть мінімальної кількості (1,6-2,0 млн т). Попит в цей період значно переважатиме пропозицію.

1.4. Ціни зернових по каналах реалізації в 1998, 1999 рр, гривень за тонну

| Середня | в тому числі: | ||||||

| Термін реалізації | ціна всіх продаж | заготорганіза-ціям, включаю-чи продаж за прямими зв’ язками | споживчій кооперації | населенню (в рахунок оплати праці, на громадське харчування) |

на ринках (через магазини, ларки і т. ін.) |

за бартерними угодами | зарубіжним країнам |

| 1998 рік | |||||||

| Липень | 168,6 | 187,5 | 143,4 | 161,4 | 176,1 | 169,0 | |

| Серпень | 157,4 | 181,8 | 145,3 | 135,6 | 160,9 | 163,9 | 174,2 |

| Вересень | 149,2 | 172,1 | 205,4 | 130,6 | 151,2 | 159,2 | 251,4 |

| Жовтень | 146,4 | 173,6 | 149,6 | 118,6 | 161,3 | 154,6 | 221,5 |

| Листопад | 159,2 | 170,3 | 183,2 | 150,5 | 155,1 | 160,5 | 240,7 |

| Грудень | 146,4 | 163,9 | 122,3 | 145,0 | 154,2 | 173,4 | |

| 1999 рік | |||||||

| Січень | 157,2 | 172,6 | 200,0 | 137,2 | 160,2 | 169,7 | 261,8 |

| Лютий | 162,4 | 188,7 | - | 136,4 | 166,5 | 176,3 | 214,4 |

| Березень | 178,3 | 197,8 | 142,7 | 180,6 | 193,0 | 315,5 | |

| Квітень | 199,2 | 180,9 | 128,5 | 165,9 | 192,3 | 217,9 | 318,7 |

| Середня за січень-квітень | 174,3 | 185,0 | х | 145,6 | 174,9 | 189,2 | 277,6 |

1.5. Рух біржових цін на зернові культури (торгівля Спот (EXW),

грн за 1 т включаючи ПДВ

| Пшениця 3 кл. | Пшениця 4 кл. | Пшениця 5 кл. | Жито гр. А |

Кукурудза | Ячмінь фуражний | |||||||

| 1998 рік | ||||||||||||

| Липень | 202 | 200 | 115 | |||||||||

| Серпень | 184 | 107 | 185 | 125 | 72 | |||||||

| Вересень | 191 | 108 | 95 | |||||||||

| Жовтень | 190 | 135 | ||||||||||

| Листопад | 211 | 153 | 134 | 155 | ||||||||

| Грудень | 205 | 163 | 140 | 154 | 154 | 134 | ||||||

| 1999 рік | ||||||||||||

| Січень | 220 | 129 | 139 | 130 | ||||||||

| Лютий | 216 | 200 | 128 | 120 | 155 | |||||||

| Березень | 240 | 227 | 145 | 120 | 140 | |||||||

| Квітень | 240 | 215 | 147 | |||||||||

| Травень | х | 245 | 174 | 151 | 199 | |||||||

В умовах нового маркетингового року факторами відчутного впливу на цінову кон’юнктуру можуть стати:

· визначення Кабінетом Міністрів України розрахункової ціни пшениці ІІІ класу для відшкодування податку за землю (на рівні 290 грн/т);

· наявність попередньо укладених бартерних угод за зниженими цінами на зерно на рівні минулорічних (45-50 дол. США);

· закупівля великих обсягів зерна комерційними фірмами за готівку для подальшого вивозу за кордон (бажали б закупити пшеницю фуражну в ціні 60-65 дол. США, а фуражного ячменю 60-63 дол. (СРТ порт Чорного моря).

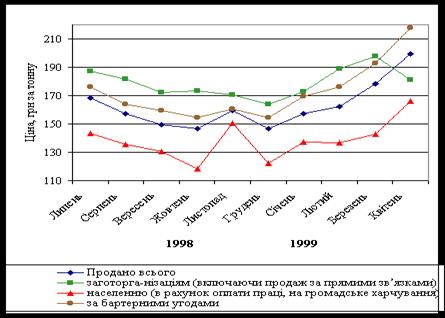

Динаміка середніх цін на зерно приведена на рис. 1.3.

Ситуація докорінно може змінитися від впливом дефіциту пально-мастильних матеріалів та різкого неконтрольованого подорожчання їх на час збирання урожаю, а також можливого недобору зерна від дії несприятливої погоди.

Попит на пшеницю підтримуватиметься, по-перше, недостатніми валовим збором, перехідними залишками та активізацією експорту, по-друге, необхідністю погашення заборгованості за отримані виробниками ресурси.

|

Рис. 1.3. Динаміка середніх цін на зернові по каналах реалізації

в 1998/99 та прогноз на 1999 рік

То ж, на відміну від попередніх років ціна пшениці та інших зернових, які надходять від урожаю 1999 року, може зростати навіть в серпні-вересні. Виробники зерна змушені в такий спосіб хоч частково врівноважувати ціни на зерно з непомірно високими цінами пально-мастильних матеріалів. На рівень цін зернопродукції впливатиме також доларовий курс гривні: його падіння зумовить підвищення цін на зерно. Можна очікувати, що ціна пшениці ІІІ класу піднімається до 300-350 грн/т не лише на позабіржовому ринку, а й на біржах.

Зберігатиметься сезонність руху цін з урахуванням перехідних запасів зерна, очікуваних видів на майбутній врожай озимини, прогнозів щодо ярих зернових культур врожаю 2000 року.

Залишається регіональна відмінність цін: вищі ціни на зерно зокрема на пшеницю, відмічають в західному регіоні - вони варіюють порівняно з південними та центральними регіонами в межах до 30 і більше процентів. Причиною такої різниці виступає також і ринковий попит, який більше виражений в центральних та південних областях - основних постачальниках товарного зерна.

Виробники мають орієнтуватися на вибір каналів збуту зерна в першу чергу за його ціною. В табл. 1.6 наведена питома вага обсягів провідних зернових культур за каналами збуту.

1.6. Питома вага позабіржових каналів реалізації зернових культур,

1998/99, 1997/98 маркетингові роки

| Канали збуту | Зернові всього | ||

| 1998/99 | 1997/98 | ||

| Всього реалізовано | |||

| тис. тонн | 13920,7 | 17914,2 | |

| % | 100,0 | 100,0 | |

| в тому числі: | |||

| · заготівельним організаціям, включаючи продаж за прямими договорами, тис. тонн | 2149,3 | 4300,1 | |

| % | 15,4 | 24,0 | |

| · споживкооперації, тис. тонн | 6,5 | 15,7 | |

| % | - | 0,1 | |

| · населенню в рахунок оплати праці та громадське харчування, тис. тонн | 4007,9 | 4572,2 | |

| % | 28,8 | 25,5 | |

| · на ринку, через власні магазини, ларки, палатки, тис. тонн | 3170,4 | 3676,4 | |

| % | 22,8 | 20,5 | |

| · за бартерними угодами, тис.тонн | 4559,7 | 5336,4 | |

| % | 32,8 | 29,8 | |

| · зарубіжним країнам, тис. тонн | 27,0 | 12,6 | |

| % | 0,2 | 0,1 | |

Провідними каналами продажу зерна на внутрішньому ринку в 1997, 1998 р. виступають бартерні угоди, на які припадає біля третини всього реалізованого господарствами зерна 28,7-33,3 %, майже стільки пшениці (27,6-33,3 %), та біля 30 % ячменю (28,3-29,2). Порівняно великі обсяги зерна господарства продають на ринках, через власні магазини, безпосередньо з господарств чи із складів ХПП, де воно перебуває на тимчасовому зберіганні. В межах 4 млн т зерна щороку продається населенню в рахунок оплати праці, з яких пшениця становить понад 2 млн т, ячмінь - біля 1 млн тонн. Питома вага заготівельних організацій в загальному обсязі реалізованого зерна скоротилася з 25,6 % в 1997 р. до 15,0 % в 1998 р., пшениці, відповідно, з 29,3 % до 17 %, ячменю з 13,4 % до 7,5 %.

На внутрішній ринок пропонується також зерно інших культур (круп’ яні, зернобобові, кукурудза), але сумарна частка їх складала лише 18 %, тоді як пшениця і ячмінь займають 82 % загального обсягу продаж.

Очікуване зменшення пропозиції зерна в прогнозованому році порівняно з минулорічним на 4 % (32,1 млн т проти 33,4 млн т) та інші обставини можуть привести до певних змін в наповненні різних каналів внутрішнього ринку цього продукту. Зокрема, дещо меншою стане частка зерна, реалізованого за бартерними угодами, в зв’язку із внесенням господарствами, починаючи з 1999 року, зерна в рахунок пенсійного фонду та соцстраху, що може складали 1,5-2,0 млн тонн. Питома вага заготівельних організацій збільшиться з урахуванням погашення виробниками заборгованості перед державою, що склалася за попередні роки.

Біржовий ринок зернових культур залишався маломістким: протягом 1998/99 року тут продано зерна всього 144,5 тис. т (1 % загальної реалізації), в І кварталі 1999 року 23 тис. т, другому – 14,2 тис. тонн. В новому маркетинговому році можна очікувати певного пожвавлення біржової торгівлі зерном, якщо біржі більш активно здійснюватимуть маркетингові операції, налагоджуватимуть зв’язки з безпосередніми виробниками зерна. Рівень біржових цін також має підвищуватись відповідно зміни цін на інших каналах реалізації зерна.

Похожие работы

-

Ринок цінних паперів і фондова біржа

Міністерство освіти і науки України Миколаївський навчально-науковий центр ОНУ Ім. І.І. Мечникова Курсова робота по Політекономії на тему: " Ринок цінних паперів і фондова біржа

-

Ринкова пропозиція та ринок досконалої конкуренції

Реферат на тему: "Ринкова пропозиція та ринок досконалої конкуренції" 1. Ринкова пропозиція Розглянемо фактори, що впливають на поведінку підприємства при прийнятті рішення щодо обсягу продукції, який пропонуватиметься для продажу на ринку.

-

Заробітна плата і її вплив на формування ринку праці в сучасних умовах

Заробітна плата і її вплив на формування ринку праці в сучасних умовах. Механізм функціонування ринку праці включає взаємодію продавців трудових послуг і покупців. Попит на працівників визначається попитом на продукцію, яку вони виробляють, і заробітною платою. Пропозиція праці також залежить від рівня заробітної плати.

-

Формування ринку праці в Україні

Ринок праці - важлива складова ринкової системи. Виділено чотири напрями підходів до визначення ринку праці. Ринок праці - є самостійною комплексною системою в ринковій економіці, яка, з одного боку, залежить, від інших ринків, з іншого - впливає на них.

-

Ринок фруктів і ягід

смотреть на рефераты похожие на "Ринок фруктів і ягід" Ринок фруктів і ягід в Україні поточна кон’юнктура і прогноз на 1999/2000 маркетинговий рік Прогнозується розширення попиту на зовнішньому ринку плодоягідної продукції. Україна зможе запропонувати 117,8 тис. т фруктів і ягід та продуктів їх переробки, що вище обсягу експорту попереднього року на 15 %.

-

Ринок овочів і баштанних в Україні

Ринок овочів та баштанних культур в Україні поточна кон’юнктура і прогноз на 1999/2000 маркетинговий рік У 1999/2000 р. збережеться загальна тенденція підвищення попиту на продукцію овочівництва і баштанництва та продукти її переробки.

-

Проблемы рынка труда Украины

стор. РИНОК ПРАЦІ ПРОБЛЕМИ РИНКУ ПРАЦІ В УКРАЇНІ Доповідь студента І курсу факультету фінансового менеджменту Заіграєва Євгена Олександровича Рух товарів та послуг у здоровій економіці, орієнтованій на критерії ефективності і здатній до саморегулювання, відбувається на основі ринкових відносин.

-

Динаміка цін на ринку нерухомості (на прикладі комерційної нерухомості м. Київ)

Сучасний стан і основні проблеми розвитку ринку комерційної нерухомості в світі та Україні, вплив негативних явищ фінансової кризи на даний процес. Динаміка цін на ринку комерційної нерухомості в м. Київ, її аналіз і оцінка подальших перспектив.

-

Особливість ринку факторів виробництва

Ринки факторів виробництва Ринки факторів – це спеціальні ринки, де на відміну від ринків продукції, з боку попиту виступають фірми, які споживають виробничі фактори, з боку позиції – власники факторів – домогосподарства. На ринках факторів визначаються ціни та обсяги використання факторів. Ринки факторів виробництва вважаються вторинними по відношенню до ринків готової продукції, тому що стан перших визначаються станом других.

-

Облік цінних паперів 62

Облік цінних паперів (рах. № 34 (клас 3); 62 (клас 6)) Перехід до ринкової економіки в Україні тісно пов'язаний з процесом реформування власності, супроводженням структурною перебудовою економіки, механізму сучасного підприємства, формуванням розвиненої інфраструктури фінансового ринку, який би забезпечував вільний обіг коштів у формі цінних паперів.