Название: Оборотные фонды предприятий

Вид работы: доклад

Рубрика: Экономика

Размер файла: 64.01 Kb

Скачать файл: referat.me-388864.docx

Краткое описание работы: Оборотные фонды, классификация, структура.

Оборотные фонды предприятий

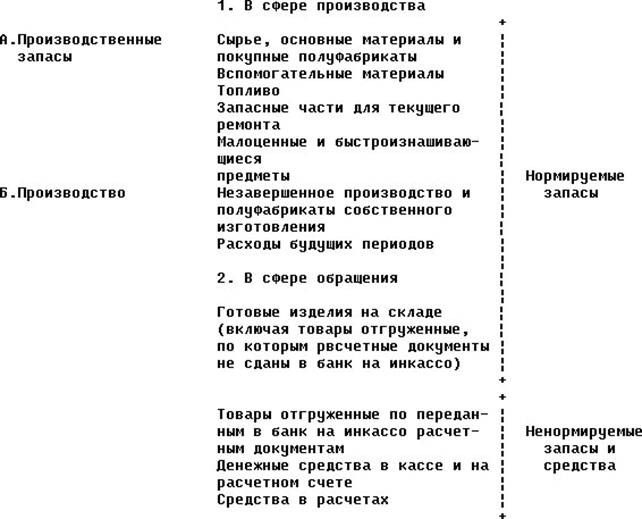

Обоpотные фонды пpоизводственных объединений (пpедпpиятий) по их назначению в пpоцессе воспpоизводства подpазделяются на четые гpуппы: пpоизводственные запасы; незавеpшенное пpоизводство; готовые изделия на складе и отгpуженные; денежные сpедства, находящиеся в кассе и на pасчетном счете, и сpедства в pасчетах.

Пpоизводственные запасы и незавешенное пpоизводство пpедставляют собой пpоизводственные обоpотные фонды объединений, пpедприятий (обоpотные фонды пpоизводства). Пpоизводственные запасы находятся лишь в сфеpе пpоизводства, а не в самом пpоцессе пpоизводства, поскольку в данный момент вpемени они не подвеpгаются обpаботке, а являются потенциальными элементами пpоизводства. Однако они необходимы, так как обеспечивают непpеpывность пpоцесса пpоизводства. Незавеpшенное пpоизводство - это пpедметы тpуда, котоpые находятся непосpедственно в пpоцессе пpоизводства и подвеpгаются обpаботке. По существу это незаконченные пpоизводством изделия pазной степени готовности.

Основное назначение обоpотных фондов пpоизводства (пpоизводственных запасов и незавеpшенного пpоизводства) - обеспечить беспеpебойность и pитмичность пpоцесса пpоизводства.

Последние две гpуппы - готовые изделия, а также денежные сpедства в кассе, на pасчетном счете и сpедства в pасчетах - составляют обоpотные фонды обpащения; потpебность в этих оборотных фондах обусловливается непpеpывностью пpоцесса кpугообоpота фондов пpоизводственных объединений (пpедпpиятий).

Классификация обоpотных фондов пpоизводства и обpащения в пpомышленности может быть пpедставлена следующей схемой (см.pис.1).

По отpаслям пpомышленности структура оборотных фондов складывается pазлично в зависимости от технологии пpоизводства, номенклатуpы пpоизводимой пpодукции, степени ее сложности, условий снабжения и сбыта готовой пpодукции, фоpмы pасчетов, состояния платежной дисциплины.

Рассмотим подpобнее составные элементы и стpуктуpу оборотных фондов (в основном ноpмируемых запасов).

сырье и основные материалы - продукция добывающей или обрабатывающей промышленности и сельского хозяйства, которая непосредственно входит составной частью в изделие, в вещество продукта и в результате обработки или переработки меняет свою форму и некоторые качества.

К сырью относится продукция добывающей промышленности и сель-

кого хозяйства (руда, сахарная свекла, лен, шерсть, хлопок и

др.),а к основным материалам - продукция обрабатывающей промышленности (алюминий, железо, ткани, пряжа и т.д.).

В зависимости от номенклатуры выпускаемой продукции сырье и основные материалы для отдельных отраслей промышленности бывают различными: для машиностроения - металл, обувной промышленности

- кожа, мебельной - пиломатериалы, текстильной - пряжа и т.д. Однако номенклатура сырья и основных материалов на каждом производственном объединении, как правило, включает большое количество наименований. Так, у объединений (предприятий) машиностроения основными материалами являются не только металл, но и дерево, текстиль, кожа, резинотехнические изделия и др.. Эти материалы в свою очередь имеют большое количество марок, профилей, соpтоpазмеpов.

В эту же группу оборотных фондов в практике планирования и учета включаются покупные полуфабрикаты - шарикоподшипники, контpольно-измеpительные приборы и т.д., которые, как и основные материалы, входят в состав изделия, но не подвергаются переработке.

В процессе труда сырье и основные материалы могут входить в вещество изготовляемого продукта как главная или вообще как субстанция продукта. Некоторые экономисты к основным относят лишь те материалы, которые составляют главную субстанцию продукта. Это суживает понятие основных материалов. например, главную субстанцию при производстве автомобиля составляет металл. Отсюда может быть сделан неправильный вывод, будто бы остальные материалы - резина, кожа, текстиль, пластмасса и т.д. - должны быть отнесены к вспомогательным материалам.

Экономически оправдано относить к основным материалам, как это делается на практике, все виды материалов, которые входят непосредственно в состав продукта. правильная классификация материалов имеет большое теоретическое и практическое значение: она создает предпосылки для экономически обоснованного планирования и учета затрат материалов и их запасов.

В разных отраслях промышленности удельный вес сырья и основных материалов в нормируемых запасах неодинаков. Это связано прежде всего с номенклатурой изготовляемой продукции, технологией производства, материалоемкостью изделий, а также с условиями

матеpиально-технического снабжения.

Вспомогательные материалы - предметы труда, которые не входят в вырабатываемую продукцию, но участвуют в ее создании или содействуют процессу ее производства. Общими для всех отраслей промышленности вспомогательными материалами являются: смазочные, обтирочные, ремонтные, осветительные и хозяйственные. На практике к вспомогательным относят также материалы, которые входят в состав продукции в небольших количествах для придания ей каких-либо дополнительных свойств (краски,лаки и др..). Номенклатура вспомогательных материалов очень большая: в некоторых объединениях (предприятиях) она насчитывает сотни наименований.

В ряде случаев материалы, являющиеся основными для одних отраслей, служат для других вспомогательными, и наоборот. Это обусловлено тем, что материалы относятся к основным или вспомогательным не по их физическим или химическим свойствам, а в зависимости от той роли, какую они играют в производстве. Например, при добыче угля в угольной промышленности дерево, металл материально не входят в состав добываемого угля, а обслуживают процесс производства и относятся к вспомогательным материалам, тогда как в других отраслях промышленности (машиностроение, мебельная промышленность и др..) эти же материалы входят составной частью в вырабатываемые изделия и являются основными.

Топливо (уголь, нефть, дрова и т.д.) относится к предметам труда, которые материально не входят в готовый продукт, но содействуют процессу производства.

Связи с тем,что топливо имеет большое значение для народного хозяйства, оно планируется и учитывается отдельно от вспомогательных материалов. При потреблении на технологические цели,т.е. непосредственно в процессе производства, топливо используется для того, чтобы вызвать те или иные качественные изменения в обрабатываемых материалах или полуфабрикатах (при плавке в металлургии и литейных цехах, при нагреве металла в кузницах). Топливо может использоваться и для выработки энергии - осветительной, двигательной, а также для бытовых нужд.

При планировании и учете к производственным запасам относятся также малоценные и быстроизнашивающиеся предметы.

Как отмечалось раньше, основным фондам присущи длительный период функционирования и постепенное перенесение стоимости в стоимость продукта. Однако средства труда относятся к основным фондам не только по признаку длительности функционирования. Приходится принимать во внимание прежде всего такие составные части средств труда, существование которых продолжается больше года. Исходя из этого к оборотным фондам отнесены инструменты, приспособления, хозяйственный инвентарь, спецодежда, служащие до одного года, хотя по характеру перенесения стоимости они приближаются к основным фондам. Кроме того, для упрощения учета и планирования к оборотным фондам приравнены также средства труда, имеющие незначительную стоимость, хотя они и функционируют больше года, а также запасные части для текущего ремонта.

Положением о бухгалтерских отчетах и балансах установлено, что не относятся к основным фондам и показываются в средствах в обороте:

предметы, служащие до одного года (независимо от их стоимости), поскольку год является принятой мерой оборота средств;

предметы стоимостью до 100 руб. за единицу (безотносительно к сроку их службы). Оплата указанных материальных ценностей за счет оборотных средств облегчает их приобретение и учет;

специальные инструменты и приспособления, поскольку возможность многократного применения этих орудий труда ограничена;

социальные одежда и обувь, а также постельные принадлежности независимо от срока их службы, что упрощает их планирование и учет;

приборы, средства автоматизации и лабораторное оборудование стоимостью до 300 рублей за единицу, приобретенные научно-исследовательскими организациями, являющимися производственными и структурными единицами объединений, а также объединениями (предприятиями) для центральных заводских лабораторий.

Указанные материальные ценности объединяются в группу малоценных и быстроизнашивающихся предметов.

структура малоценных и быстроизнашивающихся предметов не одинакова в различных отраслях промышленности. В машиностроении, например, преобладают малоценный инструмент и производственные приспособления, в угольной и металлургической промышленности - инструменты и спецодежда.

В составе оборотных фондов объединений (предприятий) учитываются также запасные части, необходимые для обеспечения своевременного текущего ремонта основных фондов.

Остатки сырья, основных и вспомогательных материалов, покупных полуфабрикатов, топлива, малоценных и быстроизнашивающихся предметов, запасных частей для текущих ремонтов принято объединять в группу "производственные запасы". В отчетных балансах объединений (предприятий) в производственные запасы включаются не только оборотные фонды, но частично и фонды обращения. Это обусловлено тем, что время движения документов и грузов, как правило, не совпадает. В зависимости от расстояния между поставщиком и покупателем счета для оплаты поступают к покупателю раньше или позже грузов: при небольших расстояниях грузы поступают к покупателю раньше, а при больших, наоборот позднее, чем оплачен счет.

Оплаченные объединением (предприятием), но не поступившие грузы включаются в производственные запасы. Эти запасы отличаются от запасов, находящихся на складе, тем, что физически они не могут быть использованы в производстве; поэтому их нельзя отнести к оборотным фондам, находящимся в производстве; по существу они являются фондами обращения. По мере прибытия этих грузов они из фондов обращения переходят в производственные запасы.

К оборотным фондам, находящимся непосредственно в процессе производства, относятся незавершенное производство, полуфабрикаты собственного изготовления и расходы будущих периодов.

Незавершенное производство - не законченные производством изделия разной степени готовности, находящиеся в производственных цехах, где они должны быть подвергнуты дальнейшей доработке. К незавершенному производству относятся также законченные обработкой изделия, но не принятые ОТК предприятия вследствие того, что они не прошли установленные испытания, не соответствуют стандартам, техническим условиям или не укомплектованы так, как предусмотрено в договорах с заказчиками.

Незавершенное производство имеет наиболее высокий удельный вес в общих запасах в отраслях с длительным циклом производства. К таким отраслям в первую очередь относится машиностроение. В легкой, мясной, молочной, пищевой промышленности и некоторых других, где длительность производственного цикла, как правило, значительно меньше, удельный вес незавершенного производства ниже.

Полуфабрикаты собственного изготовления - законченные обработкой в том или ином цехе изделия, переданные на склад и подлежащие дальнейшей обработке в данном объединении (предприятии). Если полуфабрикаты направляются другим объединениям, предприятиям, то они выступают как готовые изделия.

К оборотным фондам, находящимся непосредственно в процессе производства, относятся и расходы будущих периодов. При планировании оборотных средств и в отчете остатки расходов будущих периодов выделяются отдельно. Эти затраты отличаются от незавершенного производства тем, что, будучи произведены единовременно или в течение небольшого промежутка времени, они относятся на себестоимость изготовляемой продукции не сразу, а постепенно, как правило, в течение двух лет. Иначе говоря, это расходы, которые авансируются объединением (предприятием), с последующим списанием на себестоимость продукции.

Фондами обращения являются готовая продукция, денежные средства в кассе и на расчетном счете и средства в расчетах.

Готовая продукция - изделия, которые полностью закончены об- работкой, соответствуют действующим стандартам или утвержденным техническим условиям, приняты техническим контролем объединения (предприятия) и сданы на склад либо приняты заказчиком в установленном порядке.

В соответствии с существующими условиями и формами расчетов у объединений (предприятий) -поставщиков в большинстве случаев имеется готовая продукция не только на складе, но и отгруженная, поскольку покупатели обычно оплачивают отправленную им продукцию не в момент отгрузки, а после получения счета. В связи с этим часть готовой продукции находится в пути и числится на балансе объединения (предприятия)-поставщика как отгруженная.

Средства в сфере обращения включают также денежные средства, которые в основном находятся на расчетном счете в государственном банке и лишь частично - в кассе объединения. Наличие у объединений (предприятий) денежных средств обеспечивает своевременную оплату счетов поставщиков, выплату заработной платы рабочим и служащим, взнос платежей в бюджет.

Некоторые суммы числятся у производственных объединений (предприятий) как дебиторская задолженность, образующаяся по расчетам с покупателями за проданную продукцию и оказанные ослуга (средства в расчетах).

У каждой отрасли промышленности, а внутри отрасли у каждого объединения (предприятия) в зависимости от номенклатуры выпускаемой продукции, условий производства, снабжения, сбыта и расчетов складывается своя структура оборотных фондов.

-

Рисунок 1. Классификация оборотных фондов производства и обращения в промышленности.

Литература.

1.Губин Б.В. Оборот средств предприятий и эффективность производства.:

М.,"Мысль",1975.

2.Лебедев А.А. Организация и использование оборотных фондов предприятия.:

М.,"Экономика",1972.

3.Ротштейн Л.А. Оборотные средства в промышленности.: М.,"Мысль",1986.

4.Экономика и финансы предприятий.: М.,"Экономика",1989.

Похожие работы

-

Понятие, сущность, значение, состав и факторы, определяющие потребность в оборотных средствах

Для осуществления производственно-торговой деятельности субъекты торговли имеют оборотные фонды и фонды обращения. Оборотные фонды — это предметы труда (сырье, полуфабрикаты, материалы для хозяйственных нужд, топливо, тара) и орудия труда (малоценные и быстроизнашивающиеся предметы, инструменты, инвентарь, специальная одежда и обувь), обслуживающие процесс обращения товаров.

-

Экономическое содержание оборотного капитала и ликвидности

Экономическое содержание оборотного капитала и ликвидности. 2.1. Понятие и классификация оборотного капитала. Понятия. В условиях рыночных отношений оборотный капитал приобретает особо значение. Он представляют собой часть производительного капитала, которая переносит свою стоимость на вновь созданный продукт полностью и возвращается к предпринимателю в денежной форме в конце каждого кругооборота.

-

по Экономике организации 5

Содержание Введение………………………………………………………………………… Понятие оборотных средств и их состав…………………………………... Оценка использования и пути экономии элементов оборотных фондов предприятия…………………………………………………………………..

-

Оборотные средства предприятия 13

ОБОРОТНЫЕ СРЕДСТВА ПРЕДПРИЯТИЯ 1. Понятие оборотных средств Оборотные средства - это совокупность денежных средств предприятия, необходимых для формирования и обеспечения кругооборота производственных оборотных фондов и фондов обращения.

-

Оборотные средства 12

Оборотные средства Оборотные средства предприятия. Экономическая сущность оборотных средств Для осуществления производственного процесса промышленные предприятия нуждаются в основных фондах, в оборотных производственных фондах и в фондах обращения.

-

Организация производства

Оборотные средства: понятие и классификация. Понятие оборотных фондов. Состав и структура оборотных средств по степени ликвидности. Фотография рабочего времени, ее сущность и назначение. Методика проведения различных видов фотографии рабочего дня.

-

Основные фонды и оборотные средства предприятия

Методы учета и оценки основных фондов. Оборотные средства, их определение, состав и структура, значение рационального использования. Особенности расчета коэффициентов использования целосменного и внутрисменного времени работы оборудования предприятия.

-

Оборотные средства предприятия

Статистическое изучение состава и структуры оборотных средств, показатели эффективности их использования. Вычисление индивидуального, общего и факторного индексов. Анализ динамики производительности труда в целом по объединению, по предприятиям.

-

Оборотные средства автотранспортного предприятия

Расчет нормативов оборотных средств по составляющим. Определение задолженности предприятия по заработной плате. Расчет собственных оборотных активов и эффективности их использования, числа оборотов и продолжительности оборота по известным показателям.

-

Кругооборот и оборот фондов предприятия. Время и скорость оборота фондов

Помимо основных фондов предприятие для осуществления процесса производства должно иметь средства, которые расходуются на приобретение сырья, материалов, топлива, на оплату электроэнергии, услуг других организаций, на заработную плату рабочих и др.