Название: Анализ прибыли и рентабельности отельных изделий в системе директ костинг

Вид работы: реферат

Рубрика: Экономика

Размер файла: 72.71 Kb

Скачать файл: referat.me-394548.docx

Краткое описание работы: УО БГУИР Кафедра экономики РЕФЕРАТ На тему: «Анализ прибыли и рентабельности отельных изделий в системе директ-костинг» 1 Анализ прибыли от реализации отдельных изделий

Анализ прибыли и рентабельности отельных изделий в системе директ костинг

УО БГУИР

Кафедра экономики

РЕФЕРАТ

На тему:

«Анализ прибыли и рентабельности отельных изделий в системе директ-костинг»

1 Анализ прибыли от реализации отдельных изделий

В отечественной практике при анализе прибыли обычно используется модель ![]() в которой все факторы ее формирования изменяются сами по себе, независимо друг от друга: прибыль изменяется прямо пропорционально объему реализации, если реализуется рентабельная продукция, и обратно пропорционально – если реализуется убыточная продукция. В ней не учитывается существующая взаимосвязь между объемом производства (реализации) продукции и ее себестоимостью, хотя такая взаимосвязь имеется. При увеличении объема производства (реализации) себестоимость единицы продукции снижается, так как при этом обычно возрастает только сумма переменных расходов, а сумма постоянных остается, как правило, без изменений, и сумма прибыли увеличивается. И наоборот, при спаде производства себестоимость изделий возрастает из-за того, что больше постоянных расходов приходится на единицу продукции, и сумма прибыли уменьшается.

в которой все факторы ее формирования изменяются сами по себе, независимо друг от друга: прибыль изменяется прямо пропорционально объему реализации, если реализуется рентабельная продукция, и обратно пропорционально – если реализуется убыточная продукция. В ней не учитывается существующая взаимосвязь между объемом производства (реализации) продукции и ее себестоимостью, хотя такая взаимосвязь имеется. При увеличении объема производства (реализации) себестоимость единицы продукции снижается, так как при этом обычно возрастает только сумма переменных расходов, а сумма постоянных остается, как правило, без изменений, и сумма прибыли увеличивается. И наоборот, при спаде производства себестоимость изделий возрастает из-за того, что больше постоянных расходов приходится на единицу продукции, и сумма прибыли уменьшается.

В зарубежной практике при планировании, учёте, контроле и анализе прибыли используется “система директ-костинг”, при которой затраты, связанные с производством и реализацией продукции, делятся на переменные и постоянные.

Для обеспечения системного подхода при анализе прибыли и прогнозирования её величины в зависимости от объёма производства и продаж, издержек производства используется категория маржинальный доход (предельный или максимально возможный доход).

Маржинальный доход (МД) – это разность между стоимостью реализованной продукции и общей величиной переменных затрат на эту продукцию (![]() ) или сумма прибыли (П) с постоянными издержками предприятия (

) или сумма прибыли (П) с постоянными издержками предприятия (![]() ):

):

![]() откуда

откуда ![]() .

.

Маржинальный доход на изделие: ![]()

Поскольку деление издержек на постоянные и переменные весьма условно, в зарубежной практике для повышения объективности деления затрат на постоянные и переменные используются такие методы, как графический метод, метод высшей и низшей точек, статистический, метод корреляции, метод наименьших квадратов, упрощённый статистический и др.

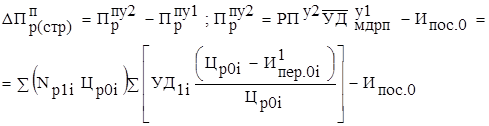

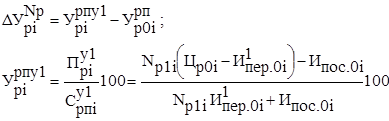

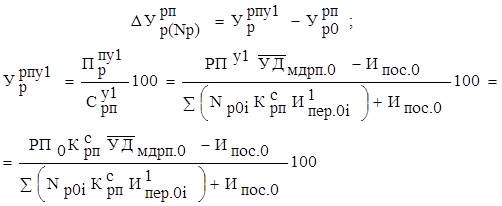

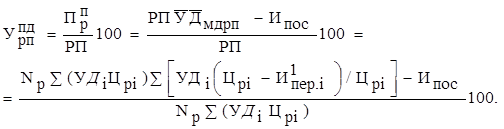

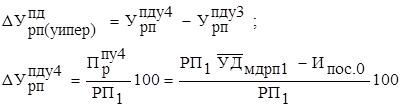

Для анализа прибыли от реализации i-х изделий можно применять модифицированную формулу

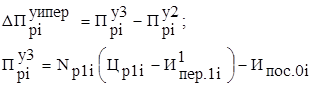

![]()

где  - сумма удельных переменных издержек по i-му изделию, тыс.р./шт.

- сумма удельных переменных издержек по i-му изделию, тыс.р./шт.

Данная формула позволяет определить изменение суммы прибыли от реализации i-х изделий за счёт количества реализованных изделий, среднего уровня цен реализации изделий, удельных переменных и суммы постоянных издержек предприятия.

Расчёт влияния этих факторов способом цепных подстановок приведён в табл. 1.

Таблица 1

Алгоритм изменения прибыли от реализации отдельных изделий

Фактор |

Алгоритм расчёта |

1 |

2 |

| Общее изменение прибыли от реализации i-х изделий, всего, в том числе за счёт изменения: |

|

| 1. Количества реализованных i-х изделий |

|

| 2. Уровня цен реализации i-х изделий |

|

| 3. Удельных переменных издержек i-х изделий |

|

| 4. Суммы постоянных издержек |

|

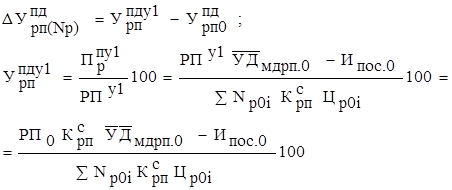

2. Анализ прибыли от реализации продукции

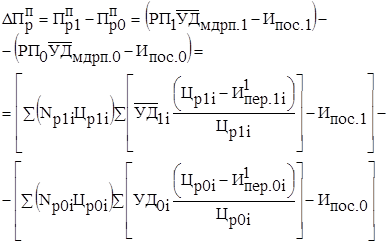

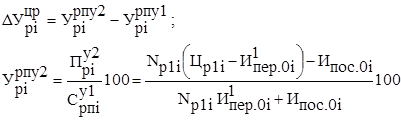

В системе директ-костинг прибыль от реализации продукции:

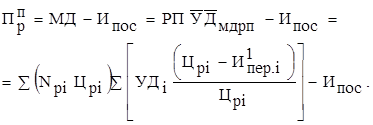

![]()

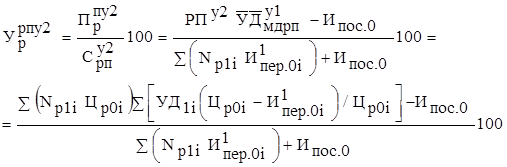

При многономенклатурном производстве при определении суммы прибыли от реализации продукции вместо маржинального дохода используется выручка от реализации продукции РП и средний удельный вес маржинального дохода в ней ![]() :

:

![]()

Средний удельный вес маржинального дохода в выручке от реализации продукции рассчитывается по формуле

![]()

где ![]() - удельный вес i-го изделия в общем объёме выручки от реализации продукции, в долях;

- удельный вес i-го изделия в общем объёме выручки от реализации продукции, в долях;

![]() - удельный вес маржинального дохода i-го изделия в выручке от его реализации или в цене i-го изделия, в долях:

- удельный вес маржинального дохода i-го изделия в выручке от его реализации или в цене i-го изделия, в долях:

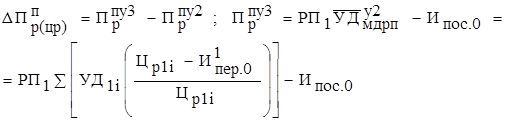

Отсюда прибыль от реализации продукции определяется по формуле

Она позволяет установить изменение прибыли от реализации продукции за счёт:

количества (объема) реализованной продукции;

структуры реализованной продукции;

цен реализации изделий;

удельных переменных издержек на одно изделие;

суммы постоянных издержек предприятия.

Алгоритм расчёта влияния этих факторов на изменение прибыли от реализации продукции способом цепных подстановок и абсолютных разниц приведён в табл. 11.2.

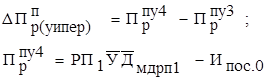

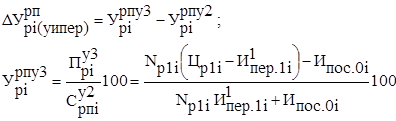

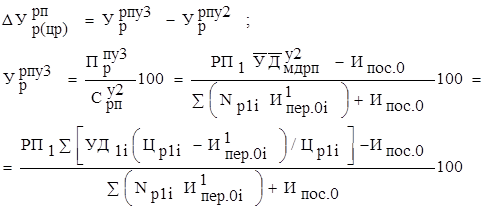

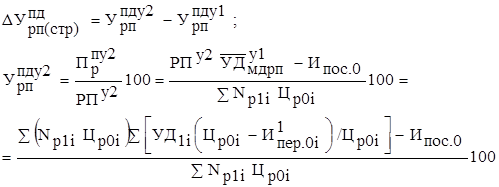

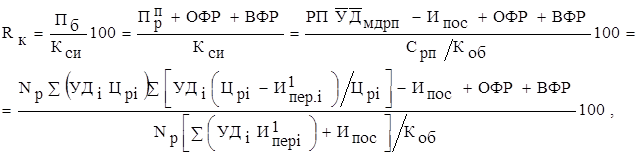

3. Анализ рентабельности отдельных изделий

В соответствии с системой директ-костинг уровень рентабельности реализации отдельных изделий рассчитывается по следующей факторной модели:

Влияние факторов на изменение уровня рентабельности отдельных видов изделий можно рассчитать приёмом цепных подстановок (табл. 3.)

Таблица 2

Алгоритм изменения прибыли от реализации продукции

| Фактор |

Алгоритм расчета |

| 1 |

2 |

| Изменение прибыли от _еалиизации продукции, всего, в том числе за счет изменения |

|

| 1. Объёма реализации продукции, всего, в том числе за счёт изменения: |

|

| 1.1. Объёма произведенной продукции |

|

| 1.2. Остатков нереализованной продукции |

|

| 2. Структуры и ассортимента реализованной продукции, всего, в том числе: |

|

| 2.1. Структуры объёма реализации |

|

| 2.2. Структуры себестоимости реализованной продукции |

|

| 3. Цен реализации изделий |

|

| 4. Удельных переменных издержек |

|

| 5. Суммы постоянных издержек |

|

Таблица 3

Алгоритм изменения уровня рентабельности отдельных видов изделий

Фактор |

Алгоритм расчёта |

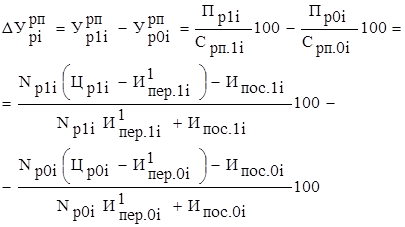

| Изменение уровня рентабельности отдельных видов изделий, всего, в том числе за счёт изменения: |

|

| 1. Количества реализованной продукции |

|

| 2. Цены реализации изделий |

|

| 3. Удельных переменных издержек |

|

| 4. Суммы постоянных издержек |

|

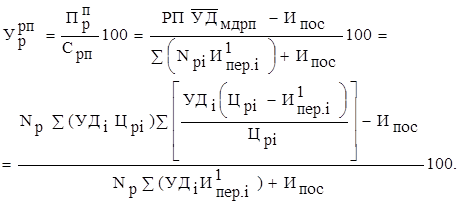

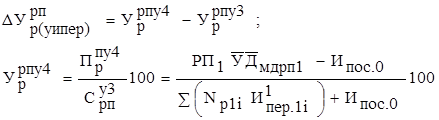

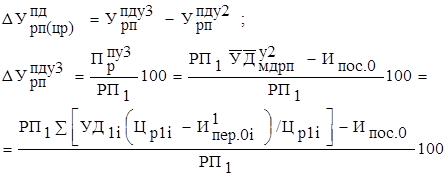

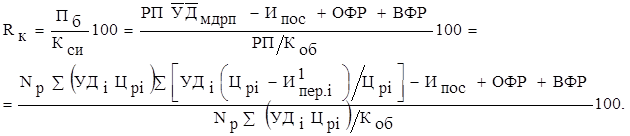

4. Анализ рентабельности реализованной продукции и рентабельности продаж реализованной продукции

Анализ рентабельности реализованной продукции предприятия производится по следующей факторной модели:

Таблица 4

Алгоритм изменения уровня рентабельности реализованной продукции

Фактор |

Алгоритм расчёта |

1 |

2 |

| Изменение уровня рентабельности реализованной продукции, всего, в том числе за счёт изменения: |

|

| 1. Объёма реализации продукции, всего |

|

| 2. Структуры реализованной продукции, всего |

|

| 3. Средних цен реализации изделий |

|

| 4. Удельных переменных издержек |

|

| 5. Суммы постоянных издержек |

|

Анализ рентабельности продаж реализованной продукции производится по следующей факторной модели

Таблица 5

Алгоритм изменения рентабельности продаж реализованной продукции

Фактор |

Алгоритм расчёта |

1 |

2 |

| Изменение рентабельности продаж реализованной продукции, всего, в том числе за счёт |

|

| 1. Объёма реализации продукции, всего |

|

| 2. Структуры реализованной продукции, всего |

|

| 3. Цен реализации изделий |

|

| 4. Удельных переменных издержек |

|

| 5. Суммы постоянных издержек |

|

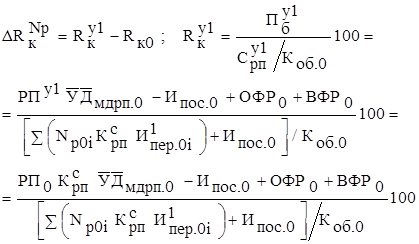

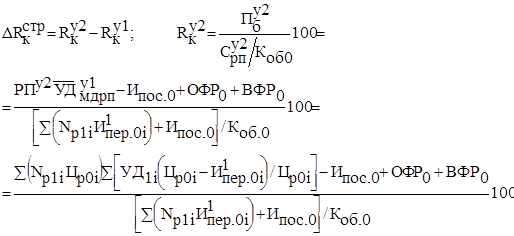

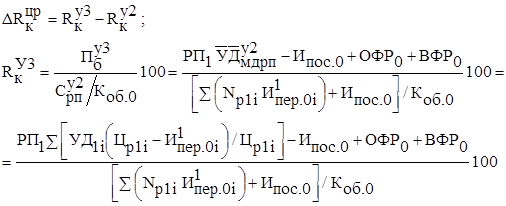

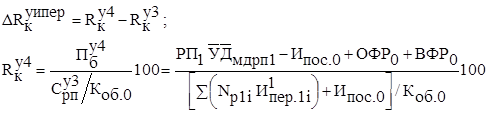

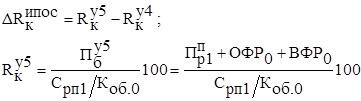

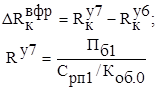

5 Анализ рентабельности инвестированного капитала (вариант 2)

Анализ рентабельности инвестированного капитала может производиться по следующим факторным моделям:

либо

Таблица 6

Алгоритм изменения рентабельности инвестированного капитала

| Фактор |

Алгоритм расчёта |

| 1 |

2 |

| Изменение рентабельности инвестированного капитала, всего, в том числе за счёт изменения: |

|

| 1. Объёма реализованной продукции, всего |

|

| 2. Структуры реализованной продукции, всего |

|

| 3. Цен реализации изделий |

|

| 4. Удельных переменных издержек |

|

| 5. Суммы постоянных издержек |

|

| 6. Операционных финансовых результатов |

|

| 7. Внереализационных финансовых результатов |

|

| 8. Коэффициента оборачиваемости инвестиционного капитала |

|

ЛИТЕРАТУРА

1. Грузинов В.П., Грибов В.Д. Экономика предприятия: Учеб. пособие – М.: Финансы и статистика, 2005. – 208 с.

2. Сергеев И.В. Экономика предприятия. Учеб. пособие. – М.: Финансы и статистика, 2005. – 304 с.

3. Экономика предприятия / Под ред. Е.Л.Кантора. – СПб.: Питер, 2006. – 352 с.

4. Ковалев В., Волкова О Анализ хозяйственной деятельности предприятия. ![]() Издательство: ТК Велби, 2006.

Издательство: ТК Велби, 2006.

Похожие работы

-

Системы учета "стандарт-кост" и нормативного метода - основа организации управленческого учета

Информация управленческого учета может быть представлена как в денежном, так и натурально-вещественном выражении, в ней допустимы приблизительные и примерные оценки, в частности при разработке планов на будущее.

-

Факторный анализ прибыли торгового предприятия в системе директ-костинг

Федеральное агентство по образованию Государственное образовательное учреждение профессионального высшего образования «Российский государственный торгово-экономический университет»

-

Экономика организации предприятия 2

АННОТАЦИЯ Цель данной курсовой работы – систематизировать, закрепить и расширить теоретические и практические знания студентов по экономике организации и умение применять их при решении конкретных задач работы предприятия в реальных условиях. Предметом исследования в курсовой работе является производственно-хозяйственная деятельность предприятия.

-

Анализ точки безубыточного объ ма продаж и запаса финансовой устойчивости

УО БГУИР Кафедра менеджмента РЕФЕРАТ На тему: «Анализ точки безубыточного объёма продаж и запаса финансовой устойчивости (первый и второй вариант)»

-

Методы учета и калькулирования себестоимости промышленной продукции

Способы аналитического учета затрат на производство по калькуляционным объектам и приемы их исчисления. Классификация затрат; калькуляция себестоимости промышленной продукции, методы: позаказный, попроцесный, нормативный. Расчет себестоимости продукции.

-

Финансовая устойчивость предприятия

Оценка финансовой устойчивости организации и расчет соответствующих показателей. Факторный анализ валовой прибыли по системе "директ-костинг", совокупного и собственного капитала. Рейтинговая оценка предприятия. Выводы о движении денежных средств.

-

Концепция ценообразования

Установление цены на основе прибыли. Существование четырх методов установления цены. Метод максимизации прибыли. Операционный анализ как подход к ценообразованию и методы управления себестоимостью продукции. Основные этапы операционного анализа.

-

Экономика организации 9

Уральский социально-экономический институт Академии труда и социальных отношений Кафедра экономики труда КУРСОВАЯ работа по курсу « Экономика организации

-

Системы управления издержками производства

Системы управления издержками производства На предприятиях промышленности применяют следующие основные методы планирования издержек производства:

-

Маржинальная себестоимость: особенности расчета

Понятие и экономическая сущность маржинальной себестоимости продукции. Методы расчета себестоимости, их отличия и условия применения. Способы разделения общей суммы затрат. Принципы системы "директ-костинг". Способы определения маржинального дохода.