Название: Задачи по Экономическому анализу 2

Вид работы: реферат

Рубрика: Экономика

Размер файла: 106.8 Kb

Скачать файл: referat.me-395029.docx

Краткое описание работы: Задание 2 Метод балансовой увязки Показатели Базисный период Отчетный период Отклонение Влияние факторов Остаток на начало Выпуск продукции Прочие выбытие

Задачи по Экономическому анализу 2

Задание 2

Метод балансовой увязки

| Показатели |

Базисный период |

Отчетный период |

Отклонение |

Влияние факторов |

| Остаток на начало Выпуск продукции Прочие выбытие Остаток на конец |

5430 29892 102 5220 |

4816 27112 73 4217 |

-614 -2780 -29 -1003 |

-614 -2780 +29 +1003 |

| Реализация продукции |

30000 |

27638 |

-2362 |

-2362 |

Реализация баз/п =Он+Вп-Пв-Ок=5430+29892-102-5220=30000

Реализация отч/п=4816+27112-73-4217=27638

Отклонение= отч/п-баз/п

Рассчитав отклонение данных отчетного периода от базисного можно установить, что размер его по всем факторам не соответствует общему отклонению по показателю реализации, т.е. 2362. Чтобы определить размер влияния каждого из факторов, следует методом логической оценки определить характер влияния и, соответственно, знак "+" или "–" перед суммой отклонения по каждому фактору. По фактору "Прочее выбытие" изменим, знак на противоположный, поскольку снижение брака, лома, порчи имущества и т.п. приводит к росту реализации. Следовательно, снижение суммы по данному фактору на 29 положительно повлиял на реализацию. Снижение остатков на конец, по сути, означает увеличение реализованных ценностей и в нашем примере этот фактор увеличил реализацию на 1003. Характер влияния других факторов-остатков на начало и поступления (прихода) в нашем примере совпало с характером отклонений и поэтому их значение из графы "Отклонение" перенесено без изменений в графу "Влияние факторов". Подсчет итога в ней составляет - 2362, т.е. размер общего отклонения, что подтверждает правильность расчетов. Для их мобилизации предприятию необходимо увеличить выпуск продукции.

Задание 3

Метод отклонений

| Показтель |

Базисный пер |

Отчетный пер |

Отклонен- ие |

Влияние факторов |

||

| ∑ |

Уд.вес |

∑ |

Уд.вес |

|||

| Выручка от реализации |

1000 |

100 |

1350 |

100 |

+350 |

|

| Себестоимость продукции |

600 |

60 |

920 |

68.15 |

+8.15 |

|

| Коммерческие расходы |

100 |

10 |

220 |

16.3 |

+6.3 |

|

| Внереализационные доходы |

120 |

12 |

110 |

8.15 |

-3.85 |

|

| Внереализационные убытки |

50 |

5 |

100 |

7.41 |

+2.41 |

|

| Финансовый результат |

370 |

37 |

220 |

16.30 |

-150 |

|

Ф.р=1000-600-100+120-50=370

![]() =60

=60 ![]() =68.15

=68.15

=10

=10 ![]() =16.3

=16.3

![]() =12

=12 ![]() =8.15

=8.15

![]() =5

=5 ![]() =7.41

=7.41

![]() =37

=37 ![]() =16.30

=16.30

Влияние факторов

1) Выручка от реализации

![]()

2) Себестоимость продукции

![]() =110.03

=110.03

3) Коммерческие расходы

![]() =85.05

=85.05

4) Внереализационные доходы

![]() =51.98

=51.98

5) Внереализаионные убытки

![]() =32.54

=32.54

Задача 4

Метод цепных постановок

| Показатели |

Базисный период |

Отчетный период |

1 |

2 |

3 |

4 |

| Среднегодовая численность рабочих, чел |

48 |

45 |

45 |

45 |

45 |

45 |

| Количество рабочих дней в году, дни |

250 |

257 |

250 |

257 |

257 |

257 |

| Продолжительность рабочего дня, ч |

7.8 |

7.3 |

7.8 |

7.8 |

7.3 |

7.3 |

| Среднегодовая выработка на одного рабочего, руб |

246 |

253 |

246 |

246 |

246 |

253 |

| Выпуск продукции, тыс.р |

230256.00 |

21359398.5 |

21586500 |

22190922 |

20768427 |

21359398.5 |

Влияние факторов

1) Среднегодовая численность рабочих

21586500-23025600=-1439100

2) Количество рабочих дней

22190922-21586500=604422

3) Влияние продолжительности рабочего дня

20768427-22190922=-1422495

4) Среднегодовая выработка на одного рабочего

21359398.5-20768427=590971.5

Проверка:

Общее отклонение 21359398.5-23025600=-1666201.5

Сумма влияние факторов -1439100+604422+(-1422495)+590971.5= =-1666201.5

Неиспользованный резерв -1439100+(-1422495)= - 2861595

Из данных таблице видно, что в отчетном периоде по сравнению с базисным периодом сократилась численность работников на 3 человека, количество рабочих дней увеличилась на 7 дней, продолжительность рабочего дня сократилось 0.5 часов, среднегодовая выработка на 1 рабочего увеличилась на 7 рублей. Все это привело к снижению продукции на 1666201.50 т.руб.

Сокращение численности работников снизило выпуск продукции на 1439100. Рост рабочих дней увеличил выпуск продукции на 604422. Уменьшение продолжительности рабочего дня сократило выпуск продукции на 1422495. Рост среднегодовой выработки на одного рабочего увеличил выпуск продукции на 590971.5

Действие негативных факторов обошлось заводу сокращением объемов производства в размере 2861595 тыс.р., что и составляет неиспользованный резерв. В целях мобилизации резервов необходимо улучшить условия труда, оптимизировать оплату труда, улучшить маркетинговые исследования рынка.

Задание 5

Метод скорректированных показателей

| Показатели |

Базисные значения |

Отчетные значения |

Скорректированный показатель |

| Среднегодовая заработная плата на одного человека, р |

800 |

2000 |

800 |

| Численность рабочих, чел |

30 |

31 |

31 |

| Фонд оплаты труда, тыс. р |

24000 |

62000 |

24800 |

Влияние факторов

1) Численность рабочих:

24800-24000=800

2) Среднегодовая заработная плата на одного человека

62000-24800=37200

Поверка: общее отклонение = сумме влияние факторов

Общее отклонение 62000-24000=38000

Сумма влияние факторов:

800+37200=38000

38000=38000

Из данной таблицы видно, что в отчетном периоде по сравнению с базисным периодом увеличилось численность рабочих на 1 человека, а среднегодовая заработная плата увеличилась на 1200 руб. Все это привело к росту фонда оплаты труда на 38 тыс. руб.

Рост численности рабочих увеличил фонд оплаты труда на 800руб. Рост среднегодовой заработанной платы увеличил фонд оплаты на 37200 тыс. руб. Общее влияние факторов составило 38 тыс. руб.

Задача 9

| Годы |

Обор-ть |

Рен-ть |

¯¯у- |

х- |

|

ху |

|

(х- |

|

| 1 |

60 |

6 |

-1.6 |

2.56 |

-16.7 |

278.89 |

360 |

3600 |

26.72 |

| 2 |

75 |

7.4 |

-0.2 |

0.04 |

-1.7 |

2.89 |

555 |

5625 |

0.34 |

| 3 |

65 |

6.5 |

-1.1 |

1.21 |

-11.7 |

136.89 |

422.5 |

4225 |

12.87 |

| 4 |

68 |

6.3 |

-1.3 |

1.69 |

-8.7 |

75.69 |

428.4 |

4624 |

11.31 |

| 5 |

97 |

9.7 |

2.1 |

4.41 |

20.3 |

412.09 |

940.9 |

9409 |

42.63 |

| 6 |

82 |

8 |

0.4 |

0.16 |

5.3 |

28.09 |

656 |

6724 |

2.12 |

| 7 |

76 |

7.6 |

0 |

0 |

0.7 |

0.49 |

577.6 |

5776 |

0 |

| 8 |

79 |

7.9 |

0.3 |

0.09 |

2.3 |

5.29 |

624.1 |

6241 |

0.69 |

| 9 |

80 |

8.1 |

0.5 |

0.25 |

3.3 |

10.89 |

648 |

6400 |

1.65 |

| 10 |

85 |

8.5 |

0.9 |

0.81 |

8.3 |

68.89 |

722.5 |

7225 |

7.47 |

| Итого |

767 |

76 |

0 |

11.22 |

0 |

1020.1 |

5935 |

59849 |

105.8 |

х – независимый показатель;

у – зависимый показатель.

![]() = 767:10=76.7

= 767:10=76.7

![]() =76:10=7.6

=76:10=7.6

(1)

(1)

Где K - коэффициент корреляции;

σxy – дисперсия выборки значений показателя и фактора;

σx – дисперсия выборки факториальных значений;

σy – дисперсия выборки значений показателя;

![]()

![]() = 10.58 (2)

= 10.58 (2)

где х – значение фактора по индивидуальной выборке;

![]() – среднее значение фактора;

– среднее значение фактора;

y – значение показателя по индивидуальной выборке;

![]() – среднее значение показателя;

– среднее значение показателя;

n – число выборки;

![]() =

= =

= 10.1 (3)

10.1 (3)

![]() =

= = 1.059 (4)

= 1.059 (4)

K=![]() = 0.989

= 0.989

0.989 связь тесная.

Это говорит о том, что рентабельность зависит от реализации в 99 случаях из 100.

Подставляя значения показателей в формулы (2), (3) и (4), получаем квадратическое отклонение по показателю выпуска продукции 4,14, по фактору -численности работников 3,62, и квадрат отклонений значений показателя и фактора - 14,87, Подставив в их формулу (1), получим коэффициент корреляции К = 0,992.

В соответствии с классификацией тесноты связи между фактором и результативным признаком (показателем), предлагаемой в экономической литературе, в исследуемом случае связь характеризуется как очень тесная (высокая), так как превышает предел 0,9. При значении коэффициента корреляции от 0,7 до 0,9 связь характеризуется как тесная, от 0,5 до 0,7 -заметная, а до 0,5 - слабая. В последнем случае считается нецелесообразным приводить регрессионный анализ, так как (Кд ) коэффициент детерминации (Кд = R2 *100%) составил бы 25 %, следовательно лишь в 25 % случаев из 100 возможно возникновение взаимосвязи между исследуемыми признаками (величинами). В приведенном примере Кд составляет 0,9922 = 0,98. Следовательно, в 98 % случаев из 100 будет проявляться зависимость выпуска продукции от численности работников. Такая связь характеризуется как весьма тесная и дает основание проводить регрессионный анализ.

Сущность метода регрессии

y=a+bx

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Уровень рентабельности при оборачиваемости товаров 100 дней будет равен 30.809.

Задача 10

1 способ: Вариационный анализ по темпам роста

| Квартал |

Баз.год |

Уд.вес |

Отч.год |

Уд.вес |

Темп роста |

|

|

| I |

100 |

14.50 |

95 |

14.22 |

95 |

-2.52 |

6.35 |

| II |

250 |

36.50 |

240 |

35.93 |

96 |

-1.52 |

2.31 |

| III |

155 |

22.63 |

154 |

23.05 |

99.35 |

1.83 |

3.35 |

| IV |

180 |

26.27 |

179 |

26.80 |

99.44 |

1.92 |

3.69 |

| Итого |

685 |

100 |

668 |

100 |

97.52 |

- |

15.7 |

![]() - темп роста годовой =97.52

- темп роста годовой =97.52

х – темп роста квартальный

Темп роста =( отчетный год/базисный)*100

![]()

где Кр - коэффициент ритмичности (равномерности);

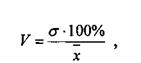

V - коэффициент вариации

где σ – квадратическое отклонение показателя от его среднего значения (S), где

х – значения исследуемых показателей;

![]() – их среднее значение;

– их среднее значение;

n – число выборки.

![]()

![]()

Производство не ритмично т.к V=2.03

2 способ: Вариационный анализ по удельному весу

| Квартал |

Баз.год |

Уд.вес |

Отч.год |

Уд.вес |

|

|

| I |

100 |

14.50 |

95 |

14.22 |

-0.38 |

0.14 |

| II |

250 |

36.50 |

240 |

35.93 |

-0.57 |

0.32 |

| III |

155 |

22.63 |

154 |

23.05 |

0.42 |

0.18 |

| IV |

180 |

26.27 |

179 |

26.80 |

0.52 |

0.27 |

| Итого |

685 |

100 |

668 |

100 |

- |

0.91 |

![]() - удельный вес отчетного года

- удельный вес отчетного года

х – удельный вес базисного года

х=25

х=25

![]()

![]()

Kp=100-1.92=98.08

Производство ритмично т.к Kp=98.08

3 способ: Вариационный анализ по относительным отклонениям

| Квартал |

Баз.год |

Отч.год |

Уд.вес |

|

|

| I |

100 |

95 |

14.22 |

-10.78 |

116.21 |

| II |

250 |

240 |

35.93 |

10.93 |

119.46 |

| III |

155 |

154 |

23.05 |

-1.95 |

3.8 |

| IV |

180 |

179 |

26.80 |

1.8 |

3.24 |

| Итого |

685 |

668 |

100 |

- |

242.71 |

![]() - 25%

- 25%

х – удельный вес отчетного года

![]()

![]()

Kp=100-31.16=68.84

Производство не ритмично т.к Kp=68.84

Похожие работы

-

Задачи по Экономическому анализу

Вариант 4 Задача 1 На основании таблицы сделать вывод о выполнении задания и динамики производительности труда на предприятии показатель Предыдущий год

-

Расчет цепных и базисных абсолютных данных

Задание № 1 Условно принять, что первые пять показателей из столбца представляют собой уровни ряда динамики. Дать наименование этим уровням. Определить вид ряда динамики. Для полученного ряда рассчитать цепные и базисные абсолютные приросты, темпы роста, темпы прироста, средний уровень ряда, средний темп роста, средний тем прироста.

-

Показатели использования основных и оборотных фондов

Показатели использования основных производственных фондов и оборотных средств. Влияние отдельных факторов на абсолютное изменение прибыли от цен, себестоимости, объема продукции и ее реализации. Доля изменения общей рентабельности от балансовой прибыли.

-

Социально-экономическая статистика

Статистическое определение численности трудовых ресурсов и экономически активного населения, коэффициентов их занятости, уровня безработицы и экономической активности. Сумма оборотных средств, высвобожденных из оборота после ускорения оборачиваемости.

-

Социально-экономическая статистика

Календарный фонд рабочего времени и коэффициенты его использования. Средняя дневная выработка, индекс фонда рабочего времени. Индекс изменения уровня фондоотдачи в отчетном периоде по сравнению с базисным. Абсолютное отклонение объемов производства.

-

Комплексный экономический анализ

Показатели выполнения плана по каждому подразделению и в целом по предприятию. Абсолютные и относительные показатели динамики численности персонала, производительности труда и объема выпуска продукции. Влияние факторов на объем выпуска продукции.

-

Экономическая статистика

Расчет темпа роста и абсолютного прироста. Определение индекса себестоимости продукции и индекса затрат на их производство. Расчет производительности труда. Основные группы экономически активного населения. Расчет коэффициента износа основных фондов.

-

Экономика предприятий общественного питания

Расчет относительной экономии/перерасхода издержек по статьям. Оценка влияния динамики товарооборота на издержки производства и обращения ресторана. Разработка комплекса мер по ликвидации непроизводительных расходов и экономному использованию средств.

-

Теория статистики

Выявление зависимости между объемом произведенной продукции и ее себестоимостью. Исчисление средней урожайности пшеницы в базисном и отчетном периоде. Расчет темпов роста изготовления тракторов. Вычисление общего индекса физического объема выпуска товара.

-

Расчет прибыли предприятий

Совокупности малых предприятий района. Ежегодный прирост цен в среднем за весь период. Изменение физического объема продаж, товарооборота. Изменения цены на каждом рынке города, структуры продаж. Базисный и отчетный периоды. Годовая норма амортизации.