Название: Имитационное моделирование инвестиционных рисков

Вид работы: курсовая работа

Рубрика: Информатика

Размер файла: 478.65 Kb

Скачать файл: referat.me-130764.docx

Краткое описание работы: Федеральное агентство по образованию ГОУ ВПО «Уральский государственный технический университет – УПИ» Факультет информационно-математических технологий и экономического моделирования

Имитационное моделирование инвестиционных рисков

Федеральное агентство по образованию

ГОУ ВПО «Уральский государственный технический университет – УПИ»

Факультет информационно-математических технологий и экономического моделирования

Кафедра анализа систем и принятия решений

ИМИТАЦИОННОЕ МОДЕЛИРОВАНИЕ ИНВЕСТИЦИОННЫХ РИСКОВ

Курсовая работа

дисциплина: «Имитационное моделирование экономических процессов»

Руководитель: Бородачёв С. Н.

Нормоконтролер: Медведева М. А.

Студент группы ИМ-37012 Косарев А.И.

Екатеринбург

2009

Содержание

Введение. 3

Раздел 1. Постановка задачи. 4

Раздел 2. Блок-схема имитации. 6

Раздел 3. Программа и описанте параметров. 7

Заключение. 10

Список используемых источников. 11

Введение

Мой вариант курсовой работы №12. Суть моего задания заключается в том, чтобы рассчитать оценки NPV, математического ожидания, дисперсии, и статистических отклонений при условии случайного распределения исходных данных. Требуется с использованием программы MathCADрешить данную задачу и сравнить полученные результаты с результатами лекционного примера. Для этого нам нужно определить, что за программу мы должны написать в MathCAD для получения требуемых результатов. Для этого требуется построить блок-схему. По итогу нужно заключить какие параметры изменились, насколько они отличаются от лекционного примера и почему.

| Раздел 1. Постановка задачи |

Моё задание по курсовой работе (Вариант 12) :

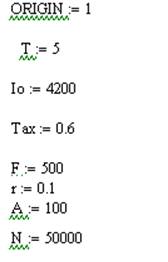

Имитационное моделирование инвестиционных рисков (обобщение: считать Q,P,V дискретными случайными величинами).

| Показатели | |||

| Наихудший | Наилучший | Вероятный | |

| Q | 150 | 300 | 200 |

| P | 40 | 55 | 50 |

| V | 38 | 25 | 30 |

Рассчитать средние и дисперсии показателей и использовать их в нормальной аппроксимации распределения соответствующих величин.

Итак, для выполнения данного задания требуется составить программу в MathCAD.

Для этого нужно составить схему. Далее мы создадим цикл длинной в 50000 ходов и рассчитаем 50000 различных значений NPV учитывая, что исходные данные QPи Vбудут распределены случайным образом с распределением как в лекционном примере.

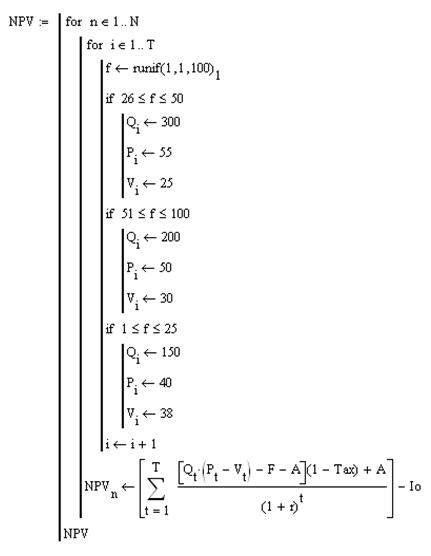

Чистая приведённая стоимость(NPV) будет подсчитана по формуле, которая дана в лекционном примере.

Далее мы считаем математическое ожидание полученного вектора NPV, его среднее квадратичное и коэффициент вариации. Используя эти данные, мы сможем подсчитать вероятность, что NPV< 0, двумя способами: по формуле MathCADи с помощью цикла со счётчиком.

Таблица для заполнения матрицы будет выглядеть следующим образом:

| Показатели | |||

| Наихудший | Наилучший | Вероятный | |

| Q | 150 | 300 | 200 |

| P | 40 | 55 | 50 |

| V | 38 | 25 | 30 |

Таким образом, начальные входные данные будут выглядеть следующим образом:

Дано в тексте лекционного задания:

| Раздел 2. Блок-схема имитации |

| Раздел 3. Программа и описание параметров |

Исходные данные:

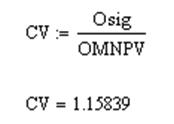

Цикл для создания вектора NPV:

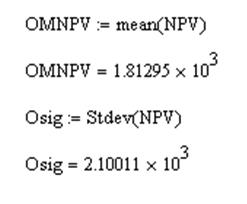

Расчёт оценки математического ожидания и среднего квадратичного отклонения NPV:

Расчёт оценки коэффициента вариации и риска убытков с помощью функции pnorm:

Риск отрицательного NPVбольшой, можно посчитать его другим способом, с использованием цикла со счётчиком:

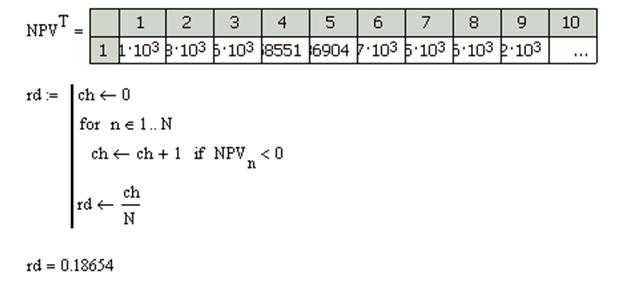

Расчёт ошибки при расчёте мат. ожидания NPV. Ошибка в рублях и в процентах:

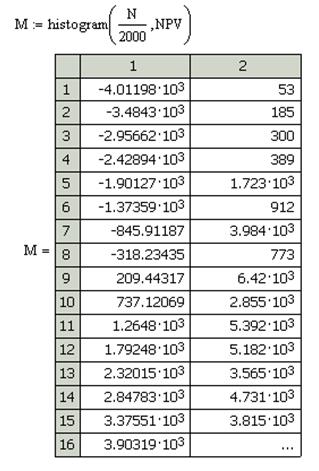

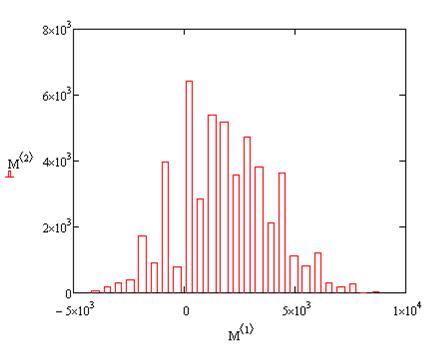

Для наглядности и удобства рассуждений выведем на экран гистограмму выборки NPV:

По гистограмме видно, что полученные значения рисков адекватны.

Заключение

Проведя анализ полученного вектора NPV, и сравнив результаты с лекционным примером можно сделать следующие выводы:

- Оценка мат. ожидания почти равны с лекционным примером;

- Коэффициент вариации больше 1,16>1, следовательно, можно говорить, что риск инвестиционного проекта выше среднего. В лекционном примере коэффициент вариации равен 0,784<1;

- Оценка риска убытков двумя способами подтвердила предыдущее умозаключение – вероятность убытков примерно 18%, что является большим значением риска. В лекционном примере значение риска убытков равно 10%;

- Оценка ошибки в расчётах равна 19, учитывая, что это 1% от математического ожидания, можно сказать, что это приемлемая погрешность и все расчёты можно считать адекватными.

Итак, проект является весьма рискованным, причём он является более рискованным, чем в лекционном примере. Все расчёты вполне адекватны, на что показывают допустимые значения ошибок.

Список использ уемых источников

1. Имитационное моделирование в экономике: учебное пособие/ С.М. Бородачев. — Екатеринбург: ГОУ ВПО «УГТУ–УПИ», 2007.— 35 с.

Похожие работы

-

Проектирование локальной вычислительной сети Компьютерная локальная

Министерство образования и науки Российской Федерации Федеральное агентство по образованию Государственное образовательное учреждение Высшего профессионального образования

-

Имитационное моделирование экономических процессов

Федеральное агентство по образованию Хакасский технический институт – филиал Федерального государственного образовательного учреждения высшего профессионального образования

-

Решение задач линейного программирования симплекс методом 2

Министерство образования и науки Российской Федерации Федеральное агентство по образованию Государственное образовательное учреждение ОРЕНБУРГСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

-

Создание алгоритма для расстановки переносов в словах по правилам русской орфографии

Министерство образования и науки Российской Федерации Федеральное агентство по образованию Марийский государственный технический университет Кафедра информатики и

-

Организация циклов в системе Паскаль

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ ........................................

-

База данных Фирма

Федеральное агентство по образованию Р Ф ГОУ ВПО Уральский Государственный Технический Университет-УПИ Кафедра вычислительной техники БАЗА ДАННЫХ "ФИРМА"

-

Создание расчетных приложений и программы поиска в базе данных в среде Delphi 7 0

Министерство Образования Российской Федерации Федеральное агентство по образованию Южно-Уральский Государственный Университет Кафедра «Технология машиностроения»

-

по Технологии программирования

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ Государственное образовательное учреждение высшего профессионального образования «ЧЕЛЯБИНСКИЙ ГОСУДАРСТВЕННЫЙ ПЕДАГОГИЧЕСКИЙ УНИВЕРСИТЕТ»

-

Основные свойства проекта

Федеральное агентство по образованию ГОУВПО «Московский Государственный Текстильный Университет им. А. Н. Косыгина» Кафедра АСОИ и У Лабораторная работа №1

-

Изучение характеристик учебного стенда Стенд по защите от утечки информации по телефонной линии

Федеральное агентство по образованию РФ Пензенский государственный университет Кафедра «Информационная безопасность систем и технологий» ОТЧЕТ