Название: Выбор медицинской страховой компании

Вид работы: курсовая работа

Рубрика: Менеджмент

Размер файла: 106.87 Kb

Скачать файл: referat.me-240061.docx

Краткое описание работы: Выбор медицинской страховой компании из четыре возможных альтернатив принятия решений. Построение матриц парных сравнений альтернатив. Вычисление и нормализация их собственных значений, определение согласованности. Вычисление веса каждой альтернативы.

Выбор медицинской страховой компании

КУРСОВАЯ РАБОТА (ПРОЕКТ)

по дисциплине:

«Принятие решения в условиях неопределённости»

ИСХОДНЫЕ ДАННЫЕ:

Выбор медицинской страховой компании

Фокус: выбор страховой компании.

Альтернативы: А, Б, В, Г.

Критерии: простота оформления, известность страховой компании, качество обслуживания, своевременность выплат, уровень страховых взносов, уровень страховки, степень охвата заболеваний.

1. ОПИСАНИЕ ПРОБЛЕМЫ

Необходимо сделать выбор медицинской страховой компании А (А1), Б (А2),

В (А3), Г (А4). Т.е. имеются четыре возможные альтернативы принятия решений.

Основными критериями при выборе медицинской страховой компании являются: простота оформления, известность страховой компании, качество обслуживания, своевременность выплат, уровень страховых взносов, уровень страховки, степень охвата заболеваний.

По отношению друг к другу данные критерии являются нейтральными, т.к. поиск решения по одному критерию никак не отражается на поиске решения по другому.

2. ПОСТРОЕНИЕ ИЕРАРХИЧЕСКОЙ СТРУКТУРЫ

|

|

Выбор страховой компании |

||||||||||||

|

|

|||||||||||||

| Простота оформления |

Известность страховой компании |

Качество обслуживания |

Своевременность выплат |

Уровень страховых взносов |

Уровень страховки |

Степень охвата заболеваний |

|||||||

|

|

|||||||||||||

|

|

|||||||||||||

| А |

Б |

В |

Г |

||||||||||

3. ПОСТРОЕНИЕ МАТРИЦ ПАРНЫХ СРАВНЕНИЙ АЛЬТЕРНАТИВ

Критерий: простота оформления

| А1 |

А2 |

А3 |

А4 |

|

| А1 |

1 |

2/1 |

4/1 |

8/1 |

| А2 |

1/2 |

1 |

3/1 |

6/1 |

| А3 |

1/4 |

1/3 |

1 |

4/1 |

| А4 |

1/8 |

1/6 |

1/4 |

1 |

Критерий: известность страховой компании

| А1 |

А2 |

А3 |

А4 |

|

| А1 |

1 |

1/2 |

1/4 |

1/5 |

| А2 |

2/1 |

1 |

1/3 |

1/4 |

| А3 |

4/1 |

3/1 |

1 |

1/2 |

| А4 |

5/1 |

4/1 |

2/1 |

1 |

Критерий: качество обслуживания

| А1 |

А2 |

А3 |

А4 |

|

| А1 |

1 |

3/1 |

4/1 |

5/1 |

| А2 |

1/3 |

1 |

3/1 |

3/1 |

| А3 |

1/4 |

1/3 |

1 |

2/1 |

| А4 |

1/5 |

1/3 |

1/2 |

1 |

Критерий: своевременность выплат

| А1 |

А2 |

А3 |

А4 |

|

| А1 |

1 |

7/1 |

2/1 |

3/1 |

| А2 |

1/7 |

1 |

1/6 |

7/1 |

| А3 |

1/2 |

6/1 |

1 |

2/1 |

| А4 |

1/3 |

1/7 |

1/2 |

1 |

Критерий: уровень страховых взносов

| А1 |

А2 |

А3 |

А4 |

|

| А1 |

1 |

1/3 |

1/5 |

0,17 |

| А2 |

3/1 |

1 |

1/2 |

1/4 |

| А3 |

5/1 |

2/1 |

1 |

1/2 |

| А4 |

6/1 |

4/1 |

2/1 |

1 |

Критерий: уровень страховки

| А1 |

А2 |

А3 |

А4 |

|

| А1 |

1 |

6/1 |

3/1 |

2/1 |

| А2 |

1/6 |

1 |

1/3 |

1/5 |

| А3 |

1/3 |

3/1 |

1 |

1/2 |

| А4 |

1/2 |

5/1 |

2/1 |

1 |

Критерий: степень охвата заболеваний

| А1 |

А2 |

А3 |

А4 |

|

| А1 |

1 |

1/2 |

1/4 |

1/5 |

| А2 |

2/1 |

1 |

1/3 |

1/4 |

| А3 |

4/1 |

3/1 |

1 |

1/2 |

| А4 |

5/1 |

4/1 |

2/1 |

1 |

4. ВЫЧИСЛЕНИЕ СОБСТВЕННЫХ ЗНАЧЕНИЙ МАТРИЦ ПАРНЫХ СРАВНЕНИЙ

Осуществляется по формуле:

V*(i,k) = (wi/w1*wi/w2*wi/w3*…*wi/w4)1/4 ,

i - строка, k - матрица сравнений

V*(1,1) = (1×2×4×8)1/4 = 2,8284

V*(2,1) = 1,7321

V*(3,1) = 0,7598

V*(4,1) = 0,2686

V*(1,2) = 0,3976

V*(2,2) = 0,6389

V*(3,2) = 1,5651

V*(4,2) = 2,5149

V*(1,3) = 2,7832

V*(2,3) = 1,3161

V*(3,3) = 0,6389

V*(4,3) = 0,4273

V*(1,4) = 2,5457

V*(2,4) = 0,6389

V*(3,4) = 1,5651

V*(4,4) = 0,3899

V*(1,5) = 0,3247

V*(2,5) = 0,7825

V*(3,5) = 1,4953

V*(4,5) = 2,6321

V*(1,6) = 2,4495

V*(2,6) = 0,3263

V*(3,6) = 0,8388

V*(4,6) = 1,4953

V*(1,7) = 0,3976

V*(2,7) = 0,6389

V*(3,7) = 1,5651

V*(4,7) = 2,5149

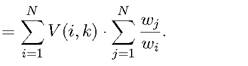

5. НОРМАЛИЗАЦИЯ СОБСТВЕННЫХ ЗНАЧЕНИЙ МАТРИЦЫ

Осуществляется по формуле:

![]()

V(1,1) = 2,8284 / (2,8284+1,7321+0,7598+0,2686)1/4 = 0,5061

V(2,1) = 0,3099

V(3,1) = 0,1360

V(4,1) = 0,0481

V(1,2) = 0,0777

V(2,2) = 0,1249

V(3,2) = 0,3059

V(4,2) = 0,4915

V(1,3) = 0,5388

V(2,3) = 0,2548

V(3,3) = 0,1237

V(4,3) = 0,0827

V(1,4) = 0,4953

V(2,4) = 0,1243

V(3,4) = 0,3045

V(4,4) = 0,0759

V(1,5) = 0,0620

V(2,5) = 0,1495

V(3,5) = 0,2857

V(4,5) = 0,5028

V(1,6) = 0,4794

V(2,6) = 0,0639

V(3,6) = 0,1641

V(4,6) = 0,2926

V(1,7) = 0,0777

V(2,7) = 0,1249

V(3,7) = 0,3059

V(4,7) = 0,4915

6. ОПРЕДЕЛЕНИЕ СОГЛАСОВАНОСТИ МАТРИЦ

Индекс согласованности определяется по формуле: С = (𝜆max

– N)/N – 1).

Индекс согласованности определяется по формуле: С = (𝜆max

– N)/N – 1).

Параметр 𝜆max вычисляется как: 𝜆max

𝜆max 1 = 4,0684 C1 = 0,0228

𝜆max 2 = 4,0486 C2 = 0,0162

𝜆max 3 = 4,1112 C3 = 0,0371

𝜆max 4 = 4,8372 C4 = 0,2791

𝜆max 5 = 4,0473 C5 = 0,0158

𝜆max 6 = 4,0389 C6 = 0,0130

𝜆max 7 = 4,0486 C7 = 0,0162

Используя значение ИСР, из таблицы для N=7, (1,32) получим:

Для А1 = 0,0228/1,32*100% = %<20%

Для А2 = 2,5348 %<20%

Для А3 = 1,8005 %<20%

Для А4 = 4,1178 %<20%

Для А5 = 31,0059 %<20%

Для А6 = 1,7517 %<20%

Для А7 = 1,4399 %<20%

Для А8 = 1,8005 %<20%

Расчёты для всех матриц <20%, что говорит о согласованности матриц.

7. АНАЛИЗ МАТРИЦЫ ПАРНЫХ СРАВНЕНИЙ КРИТЕРИЕВ

Будет страховой случай

| Простота оформления |

Известность страховой компании |

Качество обслуживания |

Своевременность выплат |

Уровень страховых взносов |

Уровень страховки |

Степень охвата заболеваний |

|

| Простота оформления |

1 |

1/2 |

1/3 |

1/5 |

2/1 |

3/1 |

1/4 |

| Известность страховой компании |

2/1 |

1 |

1/2 |

1/4 |

3/1 |

4/1 |

1/3 |

| Качество обслуживания |

3/1 |

2/1 |

1 |

1/3 |

4/1 |

6/1 |

1/2 |

| Своевременность выплат |

5/1 |

4/1 |

3/1 |

1 |

6/1 |

7/1 |

2/1 |

| Уровень страховых взносов |

1/2 |

1/3 |

1/4 |

1/6 |

1 |

2/1 |

1/5 |

| Уровень страховки |

1/3 |

1/3 |

1/6 |

1/7 |

1/2 |

1 |

1/6 |

| Степень охвата заболеваний |

4/1 |

3/1 |

2/1 |

1/2 |

5/1 |

6/1 |

1 |

Далее вычисляем собственные значения С*(i/L) (по принципу V*(i,k)):

С*(1/L) = 0,6518

С*(2/L) = 1,0000

С*(3/L) = 1,5746

С*(4/L) =3,3800

С*(5/L) = 0,4313

С*(6/L) = 0,3003

С*(7/L) = 2,3184

Нормализованные собственные значения (С(i/L)) равны (по принципу V(i,k)):

С(1/L) = 0,0675

С(2/L) = 0,1036

С(3/L) = 0,1631

С(4/L) =0,3500

С(5/L) = 0,0447

С(6/L) = 0,0311

С(7/L) = 0,2401

Не будет страхового случая

| Простота оформления |

Известность страховой компании |

Качество обслуживания |

Своевременность выплат |

Уровень страховых взносов |

Уровень страховки |

Степень охвата заболеваний |

|

| Простота оформления |

1 |

3/1 |

2/1 |

4/1 |

1/2 |

6/1 |

5/1 |

| Известность страховой компании |

1/3 |

1 |

1/2 |

2/1 |

1/4 |

4/1 |

3/1 |

| Качество обслуживания |

1/2 |

2/1 |

1 |

3/1 |

1/3 |

5/1 |

4/1 |

| Своевремен-ность выплат |

1/4 |

1/2 |

1/3 |

1 |

1/5 |

3/1 |

2/1 |

| Уровень страховых взносов |

2/1 |

4/1 |

3/1 |

5/1 |

1 |

7/1 |

6/1 |

| Уровень страховки |

1/6 |

1/4 |

1/5 |

1/3 |

1/7 |

1 |

1/2 |

| Степень охвата заболеваний |

1/5 |

1/3 |

1/4 |

1/2 |

1/6 |

2/1 |

1 |

Далее вычисляем собственные значения С*(i/L) (по принципу V*(i,k)):

С*(1/L) = 2,318

С*(2/L) = 1,000

С*(3/L) = 1,534

С*(4/L) = 0,652

С*(5/L) = 3,380

С*(6/L) = 0,296

С*(7/L) = 0,431

Нормализованные собственные значения (С(i/L)) равны (по принципу V(i,k)):

С(1/L) = 0,241

С(2/L) = 0,104

С(3/L) = 0,160

С(4/L) =0,068

С(5/L) = 0,352

С(6/L) = 0,031

С(7/L) = 0,045

8. ВЫЧИСЛЕНИЯ ВЕСА КАЖДОЙ АЛЬТЕРНАТИВЫ

Веса альтернатив если есть страховой случай

W(Ai /L) = V(i,1)* С(1/L)+ V(i,2)* С(2/L)+ V(i,3)* С(3/L), i = 1,2,3…

W(A1 /L) = 0,340

W(A2 /L) = 0,158

W(A3 /L) = 0,259

W(A4 /L) = 0,244

При условии того, что будет страховой случай наилучшим вариантом при выборе страховой компании является «Медицинская страховая компания А».

Далее по убыванию: В (А3), Г (А4), Б (А2).

Веса альтернатив при условии отсутствия страхового случая

W(A1 /L) = 0,290

W(A2 /L) = 0,197

W(A3 /L) = 0,224

W(A4 /L) = 0,289

При условии отсутствия страхового случая наилучшим вариантом при выборе страховой компании является «Медицинская страховая компания А».

Далее по убыванию: Г (А4), В (А3), Б (А2).

9. ПРИНЯТИЕ ОПТИМАЛЬНОГО РЕШЕНИЯ С УЧЕТОМ ВЕРОЯТНОСТЕЙ ПРИРОДНЫХ УСЛОВИЙ.

| А1 |

0,340 |

0,290 |

0,29 |

29,08 |

| А2 |

0,158 |

0,197 |

0,20 |

19,62 |

| А3 |

0,259 |

0,224 |

0,22 |

22,49 |

| А4 |

0,244 |

0,289 |

0,29 |

28,81 |

| 0,020 |

0,980 |

1,00 |

W(A1 /L) = 0,340

W(A2 /L) = 0,158

W(A3 /L) = 0,259

W(A4 /L) = 0,244

С учётом вероятностей страхового случая преимущество имеет «Медицинская страховая компания А».

Далее по убыванию: Г (А4), В (А3), Б (А2).

Похожие работы

-

Метод анализа иерархий Т. Саати

Порядок расчета показателей важности по методике анализа иерархий Т. Саати При утверждении управленческих решений и прогнозировании вероятных итогов лицо, принимающее решение, как правило, сталкивается со сложной организацией взаимозависимых элементов, которую нужно разобрать. На сегодняшний день есть масса технологий, позволяющих максимально облегчить существование и помочь в решении проблем, сплоченных с процессами принятия решений. «Метод анализа иерархий, разработан Т.

-

Порядок формирования и размещения страховых резервов

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ ГОУ ВПО “РОССИЙСКИЙ ГОСУДАРСТВЕННЫЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ” ОМСКИЙ ИНСТИТУТ (филиал) Кафедра «Финансы и кредит»

-

Финансовый менеджмент организации

Содержание ВВЕДЕНИЕ.. 2 1.Общая характеристика экономическая страховой компании «Росгосстрах». 3 1.1.Краткая характеристика Росгосстрах. 3 1.2. Анализ финансово-хозяйственной деятельности страховой компании «Росгосстрах». 4

-

Обоснование и принятие кадровых решений

ФГОУ ВПО «ОРЕНБУРГСКИЙ ГОСУДАРСТВЕННЫЙ АГРАРНЫЙ УНИВЕРСИТЕТ» Кафедра Информатики и информационного обеспечения КУРСОВОЙ ПРОЕКТ Тема: Принятие решения в организационно-управленческих задачах.

-

Принятия решений в условиях неопределённости и риска

Понятия, связанные с принятием решений в различных условиях. Примеры принятия решений в условиях определенности, риска и неопределенности. Модели и методы принятия решений. Страховой, валютный, кредитный риск. Интуитивное и рациональное решение.

-

Разработка управленческих решений

МИНИСТЕРСТВО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ УРАЛЬСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ КАФЕДРА МЕНЕДЖМЕНТА КУРСОВАЯ РАБОТА Разработка управленческих решений

-

Организация проведения экспертных оценок

Использование экспертных оценок. Применение различных методов для решения одной задачи. Ранжирование, парные и множественные сравнения, непосредственная оценка, метод Терстоуна – наиболее употребительные процедуры экспертных измерений. Методы типа Дельфи.

-

Методы анализа иерархий МАИ , особенности применения, достоинства и недостатки

ФЕДЕРАЛЬНОЕ АГЕНСТВО ПО ОБРАЗОВАНИЮ ГОСУДАРСТВЕННОЕ ПРОФЕССИОНАЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ «САНКТ - ПЕТЕРБУРГСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ЭКОНОМИКИ И ФИНАНСОВ»

-

Исследование социально-трудовых процессов на предприятии с использованием метода дескриптивного моделирования процессов

Целесообразность построения дескриптивной модели при исследовании социально-трудовых процессов на предприятии. Анализ иерархий для оценки влияния факторов внешней среды, декомпозиция проблемы. Экспертная оценка альтернатив путем попарного сравнения.

-

Бренды страховых компаний

Наиболее адекватное определение бренда - «известная и популярная торговая марка». С точки зрения потребителя, бренд – это совокупность свойств товара (или услуги), удовлетворяющего потребителя настолько, что он готов приобрести его.