Название: Финансовый менеджмент

Вид работы: реферат

Рубрика: Менеджмент

Размер файла: 32.69 Kb

Скачать файл: referat.me-243582.docx

Краткое описание работы: Кузнецов И.Н. ТМА 3.3 стр. Модуль «Финансовый менеджмент». ТМА 3.3 Задание. Компания получила три инвестиционных предложения, каждое из которых направлено на концентрацию усилий в работе с одним из изделий А, В или С. Прогнозы освоения инвестиций по каждому из направлений показали следующее:

Финансовый менеджмент

Модуль «Финансовый менеджмент».

ТМА 3.3

Задание.

Компания получила три инвестиционных предложения, каждое из которых направлено на концентрацию усилий в работе с одним из изделий А, В или С. Прогнозы освоения инвестиций по каждому из направлений показали следующее:

| Показатель |

Годы |

А |

В |

С |

| Предполагаемые инвестиции |

- |

600 |

500 |

600 |

| 1 |

300 |

150 |

300 |

|

| 2 |

200 |

150 |

300 |

|

| Поступления |

3 |

200 |

150 |

300 |

| (доход, выручка) |

4 |

100 |

150 |

100 |

| 5 |

100 |

|||

| 1 |

150 |

150 |

200 |

|

| 2 |

150 |

150 |

200 |

|

| Прибыль |

3 |

150 |

150 |

200 |

| (чистый поток денежных средств) |

4 |

100 |

100 |

50 |

| 5 |

100 |

Предполагаем, что изменение стоимости денег со временем может иметь место в трех вариантах и потребует дисконтирования со ставкой 10%, 20% и 30%.

Требуется:

Сравнить привлекательность проектов, используя четыре метода оценки проектов.

Метод 1. Метод учета срока окупаемости проекта ( payback period).

Этим методом вычисляется количество лет необходимых для полного возмещения первоначальных затрат. Иными словами, определяется момент, когда денежный поток доходов сравняется с денежным потоком затрат. Предпочтение отдается проектам с наименьшими сроками окупаемости.

Достоинства метода - учитываются ликвидность и рискованность проектов, потому что длительная окупаемость означает:

1. длительную связанность средств в активах, то есть пониженную ликвидность,

2. повышенную рискованность, так как за долгий период времени многое неожиданное может произойти и расчеты носят весьма приближенный и ненадежный характер.

Недостатки метода - игнорируются возможные денежные поступления после истечения срока окупаемости проектов.

Область применения : для быстрого отсеивания неприемлемых проектов. Подходит для условий инфляции, политической нестабильности или при дефиците ликвидных средств, когда надо ориентироваться на получение максимальных доходов в возможно более короткие сроки.

Исходя из предполагаемого объема поступлений для трех предложений окупаемость наступит:

- для предложения А через 2 полных года и

(600 – (300 + 200)) : 200 x 12 = (600 – 500) : 200 x 12 =

100 : 200 x 12 = 0.5 x 12 = 6 месяцев.

Всего – 2,5 года.

- для предложения В через 3 полных года и

(500 – (150 + 150 + 150)) : 150 x 12 = (500 – 450) : 150 x 12 =

50 : 150 x 12 = 0.33 x 12 = 4 месяца.

Всего – 3 года и 4 месяца.

- для предложения С через 2 полных года.

Всего – 2 года.

Вывод: с точки зрения срока окупаемости проекта наиболее предпочтительным выглядит инвестиционное предложение С с окупаемостью за 2 года .

Метод 2. Метод бухгалтерской нормы прибыли или коэффициент отдачи

(accounting rate of return) – ARR.

Сущность метода в том, что средняя за период проекта чистая бухгалтерская прибыль сопоставляется со средними затратами основных и оборотных средств в проект. Предпочтение отдается проекту, у которого самая высокая средняя бухгалтерская норма прибыли.

Достоинства метода - прост для понимания и состоит из несложных вычислений.

Недостатки метода - не учитывается:

1. не денежный характер некоторых затрат, например амортизационных отчислений, и связанная с ними экономия налоговых отчислений,

2. доходы от ликвидации старых активов, заменяемых новыми,

3. возможности реинвестирования полученных доходов и временная стоимость денег,

4. различия в величинах средних инвестиций при рассмотрении проектов с одинаковой бухгалтерской нормы прибыли.

Область применения - для быстрого отсеивания очевидно неприемлемых проектов.

Среднегодовая величина инвестиционного капитала:

Проект А:

(600 + 0) : 2 = 300, ARR = (650 : 5) – (600 : 5) : 300 x 100% = 3.33%

Проект В:

(500 + 0) : 2 = 250, ARR = (600 : 4) – (550 : 4) : 250 x 100% = 5,00%

Проект С:

(600 + 0) : 2 = 300, ARR = (650 : 4) – (600 : 4) : 300 x 100% = 4,17%

| Год |

Проекты |

|||

| А |

В |

С |

||

| Инвестиции |

0 |

600 |

500 |

600 |

| Ср. годовая величина инв. капитала |

300 |

250 |

300 |

|

| Прибыль без учета амортизации в год |

1 |

150 |

150 |

150 |

| 2 |

150 |

150 |

150 |

|

| 3 |

150 |

150 |

200 |

|

| 4 |

100 |

100 |

50 |

|

| 5 |

100 |

|||

| Полная прибыль |

650 |

550 |

650 |

|

| Расчетный коэффициент отдачи ARR |

||||

Вывод: С точки зрения данного вывода предпочтение стоит отдать проекту В, как имеющему наибольший расчетный коэффициент отдачи.

Метод 3. Метод чистой текущей стоимости инвестиционного проекта.

(Net Present Value) – NPV.

Этот метод учитывает зависимость потоков денежных средств от времени. Сущность метода в том, что определяют чистую текущую стоимость инвестиционного проекта как разность между суммой настоящих стоимостей всех денежных потоков доходов и суммой настоящих стоимостей всех денежных потоков затрат. Иными словами, рассматривают чистый денежный поток от проекта, приведенный к его настоящей стоимости по соответствующей процентной ставке, (NPV). Проект считается приемлемым, если NPV больше нуля, то есть проект генерирует норму прибыли больше, чем средневзвешенная стоимость капитала (ССК).

Достоинства метода - метод ориентирован на удовлетворение основной цели акционеров - увеличение их достояния.

Недостатки метода - не позволяет сделать выбор, когда рассматриваются проекты:

1. с одинаковым показателем NPV, но с разными первоначальными издержками,

2. с более высоким NPV при длительном периоде окупаемости и с меньшим NPV при коротком периоде окупаемости.

Таким образом, метод не позволяет судить о пороге рентабельности и запасе финансовой прочности проектов. Оценка затрудняется и ненадежностью прогнозирования изменений ставки дисконтирования (ССК) и ставки банковского процента.

Область применения - применяется для более ответственных решений по сравнению с выше указанными методами.

Ставка дисконтирования 10%.

| Годы |

Выплаты |

Поступления |

Коэффициент дисконтирования |

Дисконтированные выплаты |

Дисконтированные поступления |

| Предложение А |

|||||

| 0 |

600 |

1 |

600 |

||

| 1 |

300 |

0,9091 |

272,73 |

||

| 2 |

200 |

0,8264 |

165,28 |

||

| 3 |

200 |

0,7513 |

150,26 |

||

| 4 |

100 |

0,6830 |

68,30 |

||

| 5 |

100 |

0,6209 |

62,09 |

||

| ИТОГО |

600 |

900 |

600 |

718,66 |

|

| Чистые поступления |

300 |

118,66 |

|||

| Предложение В |

|||||

| 0 |

500 |

1 |

500 |

||

| 1 |

150 |

0,9091 |

136,365 |

||

| 2 |

150 |

0,8264 |

123,960 |

||

| 3 |

150 |

0,7513 |

112,695 |

||

| 4 |

150 |

0,6830 |

102,450 |

||

| ИТОГО |

500 |

600 |

500 |

475,47 |

|

| Чистые поступления |

100 |

- 24,53 |

|||

| Предложение С |

|||||

| 0 |

600 |

1 |

600 |

||

| 1 |

300 |

0,9091 |

272,73 |

||

| 2 |

300 |

0,8264 |

247,92 |

||

| 3 |

300 |

0,7513 |

225,39 |

||

| 4 |

100 |

0,6830 |

68,3 |

||

| ИТОГО |

600 |

1000 |

600 |

814,34 |

|

| Чистые поступления |

400 |

214,34 |

|||

Ставка дисконтирования 20%.

| Годы |

Выплаты |

Поступления |

Коэффициент дисконтирования |

Дисконтированные выплаты |

Дисконтированные поступления |

| Предложение А |

|||||

| 0 |

600 |

1 |

600 |

||

| 1 |

300 |

0,8333 |

249,99 |

||

| 2 |

200 |

0,6944 |

138,88 |

||

| 3 |

200 |

0,5787 |

115,74 |

||

| 4 |

100 |

0,4823 |

48,23 |

||

| 5 |

100 |

0,4019 |

40,19 |

||

| ИТОГО |

600 |

900 |

600 |

593,03 |

|

| Чистые поступления |

300 |

-6,97 |

|||

| Предложение В |

|||||

| 0 |

500 |

1 |

500 |

||

| 1 |

150 |

0,8333 |

124,995 |

||

| 2 |

150 |

0,6944 |

104,160 |

||

| 3 |

150 |

0,5787 |

86,805 |

||

| 4 |

150 |

0,4823 |

72,345 |

||

| ИТОГО |

500 |

600 |

500 |

388,305 |

|

| Чистые поступления |

100 |

-111,695 |

|||

| Предложение С |

|||||

| 0 |

600 |

1 |

600 |

||

| 1 |

300 |

0,8333 |

249,99 |

||

| 2 |

300 |

0,6944 |

208,32 |

||

| 3 |

300 |

0,5787 |

173,61 |

||

| 4 |

100 |

0,4823 |

48,23 |

||

| ИТОГО |

600 |

1000 |

600 |

680,15 |

|

| Чистые поступления |

400 |

80,15 |

|||

Ставка дисконтирования 30%.

| Годы |

Выплаты |

Поступления |

Коэффициент дисконтирования |

Дисконтированные выплаты |

Дисконтированные поступления |

| Предложение А |

|||||

| 0 |

600 |

1 |

600 |

||

| 1 |

300 |

0,7692 |

230,76 |

||

| 2 |

200 |

0,5917 |

118,34 |

||

| 3 |

200 |

0,4552 |

91,04 |

||

| 4 |

100 |

0,3501 |

35,01 |

||

| 5 |

100 |

0,2693 |

26,93 |

||

| ИТОГО |

600 |

900 |

600 |

502,08 |

|

| Чистые поступления |

300 |

-97,92 |

|||

| Предложение В |

|||||

| 0 |

500 |

1 |

500 |

||

| 1 |

150 |

0,7692 |

115,380 |

||

| 2 |

150 |

0,5917 |

88,755 |

||

| 3 |

150 |

0,4552 |

68,280 |

||

| 4 |

150 |

0,3501 |

52,515 |

||

| ИТОГО |

500 |

600 |

500 |

324,93 |

|

| Чистые поступления |

100 |

-175,07 |

|||

| Предложение С |

|||||

| 0 |

600 |

1 |

600 |

||

| 1 |

300 |

0,7692 |

230,76 |

||

| 2 |

300 |

0,5917 |

177,51 |

||

| 3 |

300 |

0,4552 |

136,56 |

||

| 4 |

100 |

0,3501 |

35,01 |

||

| ИТОГО |

600 |

1000 |

600 |

579,84 |

|

| Чистые поступления |

400 |

-20,16 |

|||

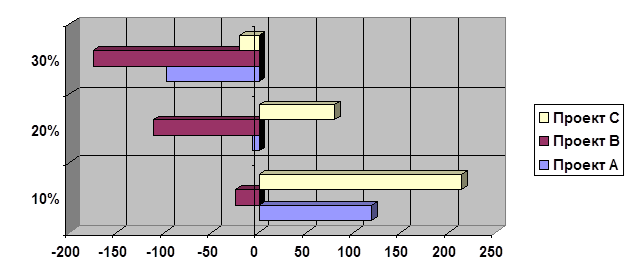

Итого по трем проектам получились следующие данные ( см. таблицу №1 и график №1).

|

| 10% |

20% |

30% |

|

| Проект А |

118,66 |

-6,97 |

-97,92 |

| Проект В |

-24,53 |

-111,695 |

-175,07 |

| Проект С |

214,34 |

80,15 |

-20,16 |

|

|

Вывод: на основании полученных данных видно, что наиболее привлекательным из всех проектов является проект С : имеющий наивысшую чистую текущую стоимость при ставке дисконтирования 10%. – 214-34 , а при 20% - 80-15 . При 10% ставке дисконтирования также может быть привлекателен проект А – 118-66. При ставке дисконтирования 30% все инвестиционные проекты имеют отрицательную чистую текущую стоимость.

Метод 4. Метод внутренней нормы прибыли. (Internal Rate of Return) – IRR.

Сущность метода в том, что все поступления и все затраты по проекту приводят к настоящей стоимости не на основе задаваемой извне средневзвешенной стоимости капитала, а на основе внутренней нормы прибыли самого проекта. Внутренняя норма прибыли определяется как ставка доходности, при которой настоящая стоимость поступлений равна настоящей стоимости затрат, то есть все затраты окупаются - чистая настоящая стоимость проекта равна нулю. Полученная таким образом чистая настоящая стоимость (прибыль) от проекта сопоставляется с чистой настоящей стоимостью затрат. Приемлемыми считаются проекты с внутренней нормой прибыли выше средневзвешенной стоимости капитала (ее принимают за минимально допустимый уровень доходности). Из группы приемлемых проектов выбирают наиболее прибыльные.

Достоинства метода - В еще большей степени приближает финансового менеджера к достижению главной цели предпринимателя – увеличению достояния акционеров.

Недостатки метода - Необходимо осуществлять сравнительно сложные вычисления. Не всегда выделяется самый прибыльный проект. Естественно и здесь учитываются не все обстоятельства, способные повлиять на эффективность проектов.

Область применения -

Также применяется для более ответственных решений.

![]()

![]()

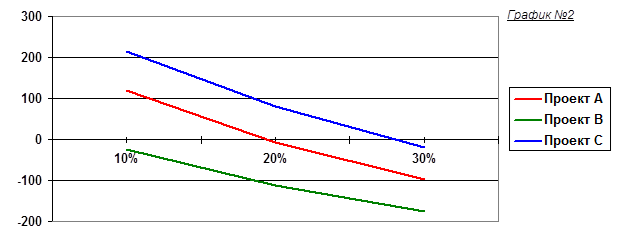

![]() Для более легкого получения IRR по каждому из трех проектов необходимо, на первом этапе, для получения ориентировочных данных воспользоваться графическим методом. Из графика №2, построенного на основании результатов полученных при расчете NPV (метод 3), видно, что ставка дисконтирования при NPV равном нулю приблизительно равно: для предложения А = 19-20%, для предложения В = 6-7%, а для предложения С = 26-27%. Далее путем более точного расчета, с использованием электронных таблиц (таблица №2) получаем оптимальные ставки дисконтирования: А = 19,349%, В = 7,714%, С = 27,76%.

Для более легкого получения IRR по каждому из трех проектов необходимо, на первом этапе, для получения ориентировочных данных воспользоваться графическим методом. Из графика №2, построенного на основании результатов полученных при расчете NPV (метод 3), видно, что ставка дисконтирования при NPV равном нулю приблизительно равно: для предложения А = 19-20%, для предложения В = 6-7%, а для предложения С = 26-27%. Далее путем более точного расчета, с использованием электронных таблиц (таблица №2) получаем оптимальные ставки дисконтирования: А = 19,349%, В = 7,714%, С = 27,76%.

Таблица №2

| Проект А |

Проект В |

Проект С |

|||||||||||

| Показатель |

Год |

Ставка дисконтирования |

19,349% |

Ставка дисконтирования |

7,714% |

Ставка дисконтирования |

27,760% |

||||||

| Инвестиции |

600 |

500 |

600 |

||||||||||

| Поступления |

900 |

600 |

1 000 |

||||||||||

| 1 |

0,8379 |

300 |

251,36 |

0,9284 |

150 |

139,26 |

0,7827 |

300 |

234,82 |

||||

| 2 |

0,7020 |

200 |

140,41 |

0,8619 |

150 |

129,28 |

0,6126 |

300 |

183,79 |

||||

| 3 |

0,5882 |

200 |

117,65 |

0,8002 |

150 |

120,03 |

0,4795 |

300 |

143,86 |

||||

| 4 |

0,4929 |

100 |

49,29 |

0,7429 |

150 |

111,43 |

0,3753 |

100 |

37,53 |

||||

| 5 |

0,4130 |

100 |

41,30 |

0,6897 |

- |

0,2938 |

- |

||||||

| 6 |

0,3460 |

- |

0,6403 |

- |

0,2299 |

- |

|||||||

| 7 |

0,2899 |

- |

0,5944 |

- |

0,1800 |

- |

|||||||

| 8 |

0,2429 |

- |

0,5519 |

- |

0,1409 |

- |

|||||||

| 9 |

0,2035 |

- |

0,5123 |

- |

0,1103 |

- |

|||||||

| 10 |

0,1705 |

- |

0,4756 |

- |

0,0863 |

- |

|||||||

| Дисконтированные поступления |

600,00 |

500,00 |

600,00 |

||||||||||

Вывод:

Исходя из результатов оценки трех проектов вышеуказанными методами можно сказать следующее:

Проект А.

- Срок окупаемости – 2,5 года

- Расчетный коэффициент отдачи – 3,33%

- Наиболее благоприятная ставка дисконтирования из трех – 10%

- Максимально рентабельная ставка дисконтирования – 19,349%

Проект А привлекателен для инвестиций при условии, что ставка дисконтирования не будет выше ~19%.

Проект В.

- Срок окупаемости – 3 года 4 месяца.

- Расчетный коэффициент отдачи – 5%

- Наиболее благоприятная ставка дисконтирования из трех – нет.

- Максимально рентабельная ставка дисконтирования – 7,714%

Проект В, даже имея самый привлекательный коэффициент отдачи, не будет привлекателен для инвестиций потому - что имеет наибольший, из трех предложений, срок окупаемости и наименьшую максимально рентабельную ставка дисконтирования - ~7.5%/

Проект C .

- Срок окупаемости – 2 года

- Расчетный коэффициент отдачи – 4.16%

- Наиболее благоприятная ставка дисконтирования из трех – 10%

- Максимально рентабельная ставка дисконтирования – 27,67%

Проект С наиболее привлекателен для инвестиций так как имеет наименьший срок окупаемости, и наибольшую максимально рентабельную ставку дисконтирования. Кроме того потенциальных инвесторов должно привлечь то, что предполагаемые поступления от проекта, по годам, идут наибольшими долями.

Похожие работы

-

Проектирование средств хранения и систематизации информации в среде «UFO-TOOLKIT»

Проблема хранения и систематизации УФО-элементов UFO-toolkit – средство проектирования бизнес-процессов, в основе которого лежит оригинальный системный подход «узел – функция – объект».

-

по Финансовому менеджменту 2

Министерство сельского хозяйства Российской Федерации Федеральное государственное образовательное учреждение высшего профессионального образования

-

Задачи по финансовому менеджменту

Содержание Задача 1………………………………………………………………………… Задача 2………………………………………………………………………… Задача 3………………………………………………………………………… Задача 4…………………………………………………………………………

-

Финансовая политика предприятия 3

Финансовая политика предприятия Финансовая политика предприятия - это целенаправленное использование финансов для достижения стратегических и тактических задач. Содержание финансовой политики предприятия многогранно и включает следующие аспекты:

-

по Финансовому менеджменту 4

Вариант 1 Задание 1 Компания рассматривает проект расширения мощностей, обеспечивающих доходность 13% годовых. Рассчитать средневзвешенную стоимость капитала для данной компании и решить вопрос о принятии или отклонении проекта при нижеприведенных условиях:

-

Философия продаж

Широко распространено мнение, что умение продавать необходимо только sales-менеджерам, другим специалистам эти навыки ни к чему. Но это ошибка: время от времени практически любому профессионалу приходится что-нибудь продавать.

-

Финансовые аспекты анализа инвестиционных проектов

МИНИСТЕРСТВО ОБЩЕГО И ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ САМАРСКАЯ ГОСУДАРСТВЕННАЯ ЭКОНОМИЧЕСКАЯ АКАДЕМИЯ ПРЕЗИДЕНТСКАЯ ПРОГРАММА ПЕРЕПОДГОТОВКИ УПРАВЛЕНЧЕСКИХ КАДРОВ

-

Контрольная работа по Финансовому менеджменту

Федеральное государственное образовательное учреждение высшего профессионального образования «СИБИРСКИЙ ФЕДЕРАЛЬНЫЙ УНИВЕРСИТЕТ» Институт Экономики, Управления и Природопользования

-

Финансовая стратегия предприятия 3

Финансовая стратегия предприятия В условиях рыночных отношений, самостоятельности предприятий, а также ответственности за результаты своей деятельности существует необходимость определения тенденций финансового состояния, ориентации в финансовых возможностях и перспективах (получение банковского кредита, привлечение иностранных инвестиций), оценки финансового состояния других хозяйствующих субъектов.

-

Менеджмент в условиях рыночной экономики

Менеджмент, достижение целей в рыночных условиях, рациональное использование материальных и трудовых ресурсов. Применение принципов и методов экономического механизма. Значение бизнес-плана и основные требования к его подготовке, принципы маркетинга.