Название: Хозяйственные средства (имущество) предприятия

Вид работы: реферат

Рубрика: Менеджмент

Размер файла: 21.88 Kb

Скачать файл: referat.me-244120.docx

Краткое описание работы: Экономическое содержание и структура хозяйственных средств. Хозяйственные средства, необходимые для осуществления предпринимательской деятельности, можно классифицировать по составу и по источникам их формирования.

Хозяйственные средства (имущество) предприятия

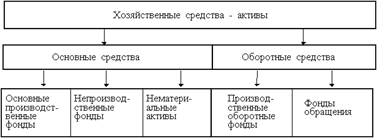

Экономическое содержание и структура хозяйственных средств. Хозяйственные средства, необходимые для осуществления предпринимательской деятельности, можно классифицировать по составу и по источникам их формирования (рис.2).

Основные и оборотные средства различаются по характеру участия в производственном процессе (длительное использование или потребление в течение одного производственного цикла) и по характеру переноса стоимости (по частям в течение длительного периода или в течение одного производственного цикла).

Привлеченные средства не являются собственностью предприятия, используются им временно в течение определенного срока, по окончании которого подлежат возврату за определенную плату (процент).

Рис. 2. Классификация хозяйственных средств

Классификация хозяйственных средств по составу приведена на рис. 3.

Данная классификация является основой для построения баланса, который представляет собой наиболее общую характеристику состава и размещения хозяйственных средств, источников их формирования и состоит из двух равных частей, называемых активом и пассивом.

Каждый элемент пассива и актива называется статьей баланса. Статьи баланса сгруппированы в активе в 3 раздела, в пассиве - в 2 раздела. Важнейшей особенностью баланса является равенство актива и пассива.

Совокупность основных и оборотных средств представляет активы предприятия. Экономическая интерпретация актива баланса заключается в следующем. С одной стороны, актив показывает состав, размещение и фактическое целевое использование средств предприятия. При этом основной упор делается на то, во что вложены финансовые ресурсы предприятия и каково функциональное назначение приобретенных хозяйственных средств. С другой стороны, актив представляет собой величину затрат предприятия, сложившихся в результате предшествующей производственной деятельности, финансовых операций и понесенных расходов ради возможных будущих доходов. То есть в активе отражены экономические ресурсы предприятия, которые способны приносить будущий доход.

Рис. 3. Классификация хозяйственных средств по составу

Пассив баланса показывает, из каких финансовых источников образованы активы предприятия, то есть его хозяйственные средства, и по экономическому содержанию представляет собой капитал собственников предприятия и сумму обязательств предприятия:

Баланс характеризует хозяйственные средства на определенную дату. Итоги актива (пассива) баланса принято называть валютой баланса.

В процессе хозяйственной деятельности средства могут либо увеличиваться (на сумму полученной прибыли), либо уменьшаться (на сумму убытка). Поэтому актив и пассив баланса регулируются путем введения в пассив статьи "Прибыль" или введения в актив статьи "Убытки".

Похожие работы

-

Директор генеральный директор, управляющий предприятия

Свой вариант инструкций на должность Директор (генеральный директор, управляющий) предприятия Должностные обязанности. Руководит в соответствии с действующим законодательством производственно-хозяйственной и финансово-экономической деятельностью предприятия, неся всю полноту ответственности за последствия принимаемых решений, сохранность и эффективное использование имущества предприятия, а также финансово-хозяйственные результаты его деятельности.

-

Материально- техническое снабжение

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ РАБОТЫ СЛУЖБ МАТЕРИАЛЬНО- ТЕХНИЧЕСКОГО СНАБЖЕНИЯ, МЕТОДЫ ОРГАНИЗАЦИИ ИХ ДЕЯТЕЛЬНОСТИ 1.1. Структура и функции материально-технического обеспечения на предприятии

-

Особенности управления предприятиями, основанными на различных формах собственности

Сущность предприятия как хозяйствующего субъекта. Классификация предприятий, особенности управления. Исторически сложившиеся формы объединения предпринимателей и капиталов. Организационно-правовые формы коммерческих предприятий в Республике Беларусь.

-

Организационно-правовые основы управления предприятиями

Основополагающие правовые признаки предприятия. Сравнительная характеристика организационных форм предприятий: хозяйственные товарищества, общества и кооперативы. Некоммерческие организации, государственные и муниципальные унитарные предприятия, их виды.

-

Роль и задачи бухгалтерского учета

Роль и задачи бухгалтерского учета Бухгалтерскому учету отводится основная роль в системе управления предприятием. Рыночные отношения ставят предприятия перед необходимостью обоснования каждого своего шага. Для этого руководство предприятия должно располагать объективной и полной информацией о фактических затратах, себестоимости выпускаемой продукции, полученной прибыли и других факторах, которые влияют на хозяйственные процессы и результаты деятельности предприятия.

-

Малый и средний бизнес в Российской Федерации

Малый бизнес - бизнес, опирающийся на предпринимательскую деятельность небольших фирм, малых предприятий, формально не входящих в объединения. У малого и среднего бизнеса есть своя организация — «Опора России».

-

Социальная организация. Хозяйственные организации

Характеристика классификации социальных организаций по правовому статусу: правительственные, неправительственные; коммерческие, некоммерческие; бюджетные, небюджетные. Вертикальное и горизонтальное разделение труда. Особенности хозяйственных организаций.

-

Влияние установления государством минимальной заработной платы на рынок труда

Установление минимума зарплаты. Привлечение к работе неквалифицированных рабочих и подростков. Ухудшение условий труда. Сущность и организационные формы предпринимательских фирм. Внутренняя деятельность предприятия.

-

Функции, среда и модели предпринимательской деятельности

Предпринимательство-самостоятельная, инициативная деятельность, направленная на получение прибыли, личного дохода. Осуществление предпринимательской деятельности в виде индивидуальной трудовой деятельности, в организационно-правовых формах предприятий.

-

Стратегический анализ диверсифицированных компаний

Характеристика и определение текущей стратегии компании. Оценка диверсифицированного портфеля с использованием матричного анализа. Сравнение привлекательности отраслей. Анализ стратегического соответствия. Особенности разработки корпоративной стратегии.