Название: Повышение эффективности использования оборотных средств ДЭУ №66 РУП "Минскавтодор-Центр"

Вид работы: контрольная работа

Рубрика: Транспорт

Размер файла: 46.67 Kb

Скачать файл: referat.me-337105.docx

Краткое описание работы: Деятельность по эксплуатации и содержанию автомобильных дорог. Виды деятельности автомобильного грузового транспорта, организация перевозок. Аренда строительных машин и оборудования. Оздоровление структуры оборотных средств транспортного прендприятия.

Повышение эффективности использования оборотных средств ДЭУ №66 РУП "Минскавтодор-Центр"

Повышение эффективности использования оборотных средств ДЭУ №66 РУП «Минскавтодор-Центр»

Основной целью деятельности филиала ДЭУ № 66 РУП «Минскавтодор-Центр» является хозяйственная деятельность, направленная на удовлетворение потребностей РУП «Минскавтодор-Центр» в части ремонта, содержания республиканских автомобильных дорог, сооружений на них и производственных баз, социально-экономических интересов собственника имущества и членов трудового коллектива, а также получение прибыли.

В соответствии с целями филиал ДЭУ № 66 РУП «Минскавтодор-Центр» осуществляет следующие виды деятельности:

- деятельность по эксплуатации и содержанию автомобильных дорог;

- деятельность автомобильного грузового транспорта;

- организация перевозок грузов;

- аренда строительных машин и оборудования.

Главной задачей филиала ДЭУ № 66 является качественное содержание автомобильных дорог и дорожных сооружений для осуществления круглосуточного бесперебойного и безопасного движения транспортных средств по республиканским автомобильным дорогам.

В состав ДЭУ № 66 РУП «Минскавтодор-Центр» входят 3 линейные дорожные дистанции (ЛДД-661 Мядель, ЛДД-662 Свирь, ЛДД-663 Проньки).

Эффективность управления оборотными средствами значительно влияет на результативные показатели хозяйственной деятельности организации - прибыль и рентабельность, так как значительную долю оборотных активов составляют товарные запасы (готовая продукция и товары), то эффектом ускорения оборачиваемости товарных запасов будет высвобождение средств из оборота, замедление - напротив, влечет вовлечение дополнительных средств в оборот и рост затрат.

Основными путями повышения эффективности использования оборотных средств в ДЭУ № 66 РУП «Минскавтодор-Центр» являются:

1) оздоровление состава и структуры оборотных средств;

2) ускорение их оборачиваемости.

С целью оптимизации использования оборотных средств и укрепления тем самым финансового состояния ДЭУ № 66 РУП «Минскавтодор-Центр» можно применить неформальный метод - реализовать имеющееся, но неиспользуемое оборудование. Так, на предприятии выбыла из эксплуатации бетономешалка - 1 шт. В результате продажи данного имущества сумма по статье запасы и затраты в оборотных активах снизится на 13245 тыс. руб., что приведет к высвобождению средств из оборота и увеличению суммы по статье денежные средства.

Дополнительным способом оптимизации оборотных средств можно рассмотреть заключение договора на временную сдачу в аренду вышеперечисленного оборудования (бетономешалки). Так, в результате сдачи в аренду бетономешалки на 12 мес. можно выручить денежных средств: за бетономешалку - 3600 тыс. руб. (300 тыс. руб. × 12 мес.). Итак, в результате реализации данного мероприятия, ДЭУ № 66 РУП «Минскавтодор-Центр» за год до продажи имущества может получить дополнительно 3600 тыс. руб.

Также можно предложить использование краткосрочных банковских депозитов в рублях для получения дополнительных доходов от размещения временно свободных денежных средств и оптимизацию структуры капитала организации.

Пусть будут размещены средства от продажи и сдачи в аренду имущества в сумме 13245 тыс. руб. (за бетономешалку), средняя ставка по краткосрочным депозитам - 18 %, размещение на 1 месяц позволит получить дополнительный доход в сумме:

13245 × 0,18 / 360 × 30 = 198,675 тыс. руб.

а за год

198,675 тыс. руб. × 12 = 2384,1 тыс. руб.

Имея в наличии на счетах большие остатки свободных денежных средств ДЭУ № 66 РУП «Минскавтодор-Центр» может получать большие доходы.

При наличии дебиторской задолженности у предприятия бухгалтеру необходимо ежемесячно требовать перечисления долга. В случае если дебиторская задолженность приобретает большие размеры, предприятие может представлять список дебиторов в налоговые органы, в результате чего последние производят взаимозачеты, то есть перевод долга в счет уплаты налогов.

Основными направлениями улучшения платежеспособности ДЭУ № 66 РУП «Минскавтодор-Центр» являются:

1. Реструктуризации кредиторской и дебиторской задолженности.

2. Своевременный пересмотр структуры и ассортимента производимой продукции, оказываемых услуг, применение при освоении новых видов продукции и новых рынков так называемых альтернативных издержек.

3. Сокращение сверхнормативных запасов сырья, готовой продукции, совершенствование их нормирования, решение проблем учета и оценки сверхнормативных запасов.

4. Техническое перевооружение производства с заменой устаревшего морально и физически изношенного оборудования и технологии на новые более прогрессивные и современные.

5. Проведение комплекса мероприятий по снижению расходов на реализацию продукции, одним из резервов снижения расходов на реализацию продукции является уменьшение расходов на оплату труда, расходов на ремонт основных средств, транспортных расходов, расходов на хранение, подсортировку и упаковку товаров.

ДЭУ № 66 РУП «Минскавтодор-Центр» необходимо усилить контроль за топливными ресурсами, с этой целью необходимо снабдить транспортные средства, работающие на дальних расстояниях, навигационными приборами, с помощью которых можно отслеживать маршрут движения транспортного средства, его километраж и соответственно правильно рассчитать расход топлива. Наличие контролирующего прибора в автотранспортном средстве ДЭУ № 66 РУП «Минскавтодор-Центр» будет способствовать тому, что водители будут придерживаться самых коротких маршрутов, учет пробега машины не позволит водителям сливать излишки топлива и реализовывать его на сторону, что в свою очередь снизит затраты на оказание услуг по ремонту дорожного покрытия.

Дадим оценку эффективности использования навигационных приборов при перевозке сырья и материалов для ремонта дорожного покрытия ДЭУ № 66 РУП «Минскавтодор-Центр».

Стоимость программного обеспечения составит 1500$ (с легальной картой), компьютер и сотовый модем - 1000$. На каждый бортовой комплект следует рассчитать по 500$. В ДЭУ № 66 РУП «Минскавтодор-Центр» необходимо оборудовать 5 грузовых автомобилей навигационными приборами. Общая сумма затрат на оборудование составит:

1500 + 1000 + (500 × 5) = 5000 $ или 14,8 млн. руб. (при курсе 1 долл. США по состоянию на 15.04.2010 г. 2960 BR).

Исходя из опыта использования транспортными организациями навигационных приборов, экономия топлива за счет исключения лишних пробегов и контроля за его расходованием составляет до 30 %.

В 2009 г. прибыль ДЭУ № 66 РУП «Минскавтодор-Центр» составила 81 млн. руб. Также установлено, что удельный вес стоимости топлива в доходах составляет 8 %, таким образом, его стоимость составила за 2009 г. 6,48 млн. руб.

Стоимость топлива автомобилей, выполняющих дальние перевозки, после установки навигационных приборов составит:

6,48 × 30 / 100 = 1,944 млн. руб.

Сумма экономии за год:

6,48 - 1,944 = 4,536 млн. руб.

Таким образом, экономия от внедрения навигационных приборов превышает затраты на установку оборудования, а срок окупаемости составит 39 мес. (чуть более 3 лет):

4,536 / 12 = 0,378 млн. руб.

14,8 / 0,378 = 39 мес.

Использование персональных компьютеров для автоматизации бухгалтерского учета является важной составной частью системы информационного обеспечения всей деятельности организации. Сам по себе бухгалтерский учет состоит из множества рутинных операций, связанных с многократным выполнением одних и тех же арифметических действий, подготовкой разнообразных по форме отчетных и платежных документов и переносом данных из одних документов в другие. Несмотря на кажущуюся простоту автоматизации бухгалтерской деятельности, не так-то легко получить решение удобное для неискушенного в применении компьютеров человека. Кроме того, определенную трудность представляет постоянное изменение требований, предъявляемых к бухгалтерскому учету, увеличивающее потребность в гибких, быстро адаптируемых к новым условиям программных комплексах.

В ДЭУ № 66 РУП «Минскавтодор-Центр» используется система централизованной обработки информации. В таких системах чаще всего используются пакетный и интерактивный режимы. Экономические задачи, решаемые в пакетном режиме, характеризуются следующими свойствами: алгоритм решения задачи формализован, процесс ее решения не требует вмешательства человека, имеется большой объем входных и выходных данных, значительная часть которых хранится на магнитных носителях, расчет выполняется для большинства записей входных файлов, большое время решения задачи обусловлено большими объемами данных, регламентность, то есть задачи решаются с заданной периодичностью.

При интерактивном режиме пользователь имеет непосредственный доступ к одной ЭВМ или к вычислительному комплексу, работающему как одна ЭВМ под управлением одной операционной системы. В этом случае достаточно просто организовать работу пользователей с общей базой, упрощается контроль целостности данных, их хранение и восстановление.

В ДЭУ № 66 РУП «Минскавтодор-Центр» в MS EXEL оформляются шесть типовых форм для промежуточной и годовой бухгалтерской отчетности: бухгалтерский баланс, отчет о прибылях и убытках, отчет о движении источников собственных средств, отчет о движении денежных средств, приложение к бухгалтерскому баланса, отчет о целевом использовании полученных средств. Использование персональных компьютеров для автоматизации финансового анализа является важной составной частью системы информационного обеспечения всей деятельности организации.

В целях совершенствования методики проведения финансового анализа в финансового состояния в ДЭУ № 66 РУП «Минскавтодор-Центр» предлагаю использовать модуль «ФинАнализ», который предназначен для анализа финансового состояния и платежеспособности юридических лиц, осуществляющих хозяйственную деятельность на территории Республики Беларусь, и будет полезен для обоснования получения кредита, разработки бизнес-плана организации, сдачи отчетности в государственные органы, разработки конкретных мероприятий по укреплению финансового состояния организации, для потенциальных инвесторов.

Возможности модуля «ФинАнализ»: ведение любого количества балансов организации; тестирование правильности заполнения балансов; настраиваемая структура методик анализа; построение графиков по результатам расчетов; построение отчетов по методикам во внутреннем формате программы, а также в Excel и Word; создание новых методик; обмен методиками анализа между пользователями программы; редактирование сформированного отчета; анализ изменения показателей баланса за период; консолидация балансов. Для работы с модулем «ФинАнализ» целесообразно ввести в штат работников ДЭУ № 66 РУП «Минскавтодор-Центр» финансового аналитика.

С целью ускорения оборачиваемости оборотных средств необходимо уделять особое внимание нормированию запасов сырья, совершенствованию их нормирования и управления товарными ресурсами. Следует регулярно исследовать ассортимент закупаемого сырья и материалов, выявлять те видов товаров, оборачиваемость которых дольше и исключать их. Вышеперечисленные действия являются частью коммерческой работы организации. Поэтому большое значение для повышения доходов и улучшения финансового состояния организации в целом имеет улучшение коммерческой работы.

Основными задачами для ДЭУ № 66 РУП «Минскавтодор-Центр» в этом направлении являются:

- формирование отношений хозяйствующих на рынке субъектов на взаимовыгодной основе;

- повышение роли договоров поставки, укрепление договорной дисциплины;

- развитие длительных прямых хозяйственных связей, повышение их эффективности;

- защита интересов потребителей, обеспечение их приоритета;

- повышение уровня работы по изучению спроса, экономическому обоснованию потребности в товарах;

- стимулирование продаж, оказание дополнительных услуг;

- совершенствование механизма управления спросом и предложением;

- своевременная и адекватная реакция на изменения, происходящие на рынке.

Но наиболее важными направлениями совершенствования коммерческой деятельности являются совершенствование управления товарными ресурсами, повышение качества обслуживания и совершенствование системы контроля за состоянием выполняемых работ.

Нужно сказать, что необоснованно высокий уровень производственных запасов, значительно влияющий на общую оборачиваемость активов предприятия; негибкая политика расчетов с заказчиком и клиентом на условиях взаимной выгоды, предполагающей в частности систему скидок - все это говорит о неумелом управлении капиталом.

Для улучшения финансового положения ДЭУ № 66 РУП «Минскавтодор-Центр» необходимо:

- привлекать кредиты, что, конечно, сказалось бы на рентабельности в сторону ее уменьшения, но позволило бы повысить платежеспособность предприятия, улучшить структуру баланса и, возможно, заинтересовало бы потенциального инвестора;

- увеличить долю финансовых вложений в низкорисковые активы;

- предприятию также следует попытаться сохранить оборачиваемость материальных оборотных средств на прежнем уровне при увеличении объема работ и увеличении объема материальных оборотных средств;

- контролировать состояние расчетов по дебиторской и кредиторской задолженности;

- увеличить производительность труда за счет автоматизации производственных процессов, внедрения новой техники;

- в процессе производства использовать новые технологии, инновационные предложения с целью понижения затрат на сырье и материалы, что повлияет на снижение себестоимости;

- постоянно повышать профессионализм и квалификацию промышленно-производственного персонала;

- усилить маркетинговую службу для улучшения реализации продукции, оказываемых услуг, выполняемых работ.

Одним из путей совершенствования управления оборотными средствами в ДЭУ № 66 РУП «Минскавтодор-Центр» является совершенствование кредитной политики организации.

Снижение риска невозврата кредита и совершенствование кредитной политики тесно связано с обоснованной оценкой кредитоспособности предприятия. Для поддержания высокой мобильности имущества, как постоянного финансового показателя, ДЭУ № 66 РУП «Минскавтодор-Центр» необходимо привлекать как можно меньше заемных средств и по возможности увеличивать собственные. Если судить о дебиторской задолженности, то в ДЭУ № 66 РУП «Минскавтодор-Центр» дебиторская задолженность на конец отчетного периода по сравнению с началом года выросла, увеличение дебиторской задолженности вызвано неосмотрительной кредитной политикой предприятия по отношению к покупателям, неразборчивым выбором партнеров; наступлением неплатежеспособности и даже банкротства некоторых потребителей; слишком высокими темпами наращивания объема оказываемых услуг и выполняемых работ.

Вместо привлечения кредитных ресурсов ДЭУ № 66 РУП «Минскавтодор-Центр» может использовать лизинговую схему.

Рассмотрим использование лизинговой схемы ДЭУ № 66 РУП «Минскавтодор-Центр» для приобретения автобетономешалки на базе шасси КамАЗ-6540-1010-10.

Описание автобетономешалки:

Автобетономешалки применяются для доставки отдозированных компонентов бетонной смеси с приготовлением бетонной смеси в пути следования, а также для доставки готовой бетонной смеси на строительный объект с перемешиванием во время транспортировки. Автобетономешалки предназначены для эксплуатации в любых климатических условиях.

Автобетономешалка состоит из загрузочного устройства, смесительного барабана, бака с оборудованием для подачи и дозирования воды, привода смесительного барабана и системы управления. Все узлы автобетономешалки смонтированы на раме, которая крепится к шасси автомобиля. Загрузка автобетономешалки может осуществляться специализированными установками для выдачи сухих смесей, а также передвижными и стационарными бетонными заводами, приспособленными для выдачи сухих смесей. Автобетономешалка обслуживается одним человеком.

Параметры автобетономешалки:

- привод: гидромеханический от автономного двигателя;

- двигатель: дизельный Д-242;

- полезная емкость, м3 : 8 при плотности 1,8 т / м3 ;

Описание шасси КамАЗ-6540:

Новая разработка камского автозавода - шасси КамАЗ-6540 - призвана, со временем, заменить аналогичные автомобили этого класса разработок прошлых лет. Колесная формула шасси - 8 × 4, этот четырехосный автомобиль выполнен с двускатной ошиновкой. Вторая управляемая ось, введенная в конструкцию этого автомобиля, позволила увеличить несущую способность автомобиля до 22 000 кг.

Монтажная длина платформы предлагаемой модификации автомобиля составляет 5.095 м. Грузоподъемность автомобиля - 22 000 кг. Автомобиль снабжен десятиступенчатой коробкой передач. Двигатель шасси - КамАЗ-740.13, мощностью 260 л.с. Емкость топливного бака машины - 240 л. Шасси рекомендуется для создания на его базе спецавтомобилей массой до 31 000 кг. Так, например, уже существуют и успешно эксплуатируются различные модели мощных автокранов на базе этого шасси. Шасси может работать при любых дорожных условиях, кроме того, шасси можно использовать на трассах с допустимой осевой нагрузкой не более 9 000 кг.

Характеристики: КАМАЗ-6540:

- колесная формула: 8 × 4;

- монтажная длина платформы: 5,855 м;

- грузоподъемность: 22000 кг;

- снаряженная масса: 11 850 кг;

- полная масса: 30 500 кг;

- коробка передач: десятиступенчатая;

- сцепление: двухдисковое;

- подвеска: рессорная;

- кабина: 3-местная, без спального места;

- топливный бак: 250 л;

- колеса: Дисковые;

- шины: 10.00 R20 (280 R508);

Стоимость автобетономешалки на базе шасси КамАЗ-6540-1010-10 составляет 50 тыс. долл. США.

Срок договора лизинга - 5 лет.

Годовая норма амортизационных отчислений на полное восстановление – 20 %.

Процентная ставка по кредиту, использованному лизингодателем на приобретение оборудования - 5 % годовых от среднегодовой стоимости оборудования, рассчитываемой как половина его стоимости на начало и конец года. Стоимость же на конец года определяется как остаточная (за вычетом из первоначальной суммы начисленного износа).

Сумма использованных кредитных ресурсов под оборудование -

50 тыс. долл. США.

Комиссионное вознаграждение лизингодателю - 3 % годовых от среднегодовой стоимости оборудования.

Дополнительные ежегодные услуги, предоставляемые лизингодателем (затраты на привлечение гарантии по договору, платежи по всем видам страхования объекта лизинга и рисков, затраты лизингодателя, связанные с осуществлением капитального ремонта объекта лизинга), - в расчет не приняты.

При равномерной системе амортизационных списаний размер ежегодной амортизации составит 10 тыс. долл. США (50 тыс. долл. США × 20 / 100).

Расчет лизинговых платежей за первый год приведен в таблице 1.

Таблица 1. Расчет лизинговых платежей по договору

| Показатели | Год | Расчет | Сумма, долл. |

| Амортизационные отчисления | 1 | 50000 × 20 / 100 | 10000 |

| Сумма процентов за кредитные ресурсы | 1 | 45000 × 5 / 100 | 2250 |

| Комиссионное вознаграждение | 1 | 45000 × 3 / 100 | 1350 |

| Облагаемый оборот для расчета НДС | 2250 + 1350 | 3600 | |

| НДС в сумме | 3600 × 18 / 100 | 648 | |

| Итого: | стр.1 + стр.2 + стр.3 + стр.5 | 14248 |

Таким образом, общая сумма лизинговых платежей в первый год составит 14248 долл., в том числе:

- амортизационные отчисления - 10000 долл.;

- проценты за кредит - 2250 долл.;

- комиссионные лизингодателю - 1350 долл.;

- выручка по лизинговой сделке, облагаемая НДС - 3600 долл.;

- НДС - 648 долл.

Общий размер лизинговых платежей за 5 лет представим в таблице 2.

Общая сумма лизинговых платежей за 5 лет составит 61928 долл. Эффективность лизинговой сделки для ДЭУ № 66 РУП «Минскавтодор-Центр» будет увеличивается с каждым годом реализации проекта, поскольку размеры лизинговых платежей с каждым годом уменьшаются.

Таблица 2. Расчет лизинговых платежей

| Период, год | Амортиза-ционные отчисления, долл. | Проценты за кредит, долл. |

Комиссионные лизингодателю, долл. | Выручка по лизинговой сделке, облагаемая НДС, долл. | НДС, долл. |

Общая сумма лизинговых платежей, долл. |

| 1 | 10000 | 2250 | 1350 | 3600 | 648 | 14248 |

| 2 | 10000 | 1750 | 1050 | 2800 | 560 | 13360 |

| 3 | 10000 | 1250 | 750 | 2000 | 400 | 12400 |

| 4 | 10000 | 750 | 450 | 1200 | 240 | 11440 |

| 5 | 10000 | 250 | 150 | 400 | 80 | 10480 |

| Итого: | 50000 | 6250 | 3750 | 10000 | 2000 | 61928 |

Примечание. Источник: собственная разработка

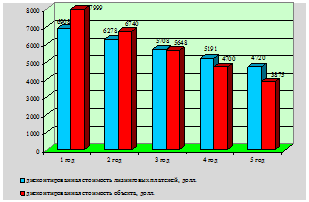

Поведем сравнительный анализ эффективности лизинга и банковского кредитования покупки автобетономешалки на базе шасси КамАЗ-6540-1010-10. Стоимость автобетономешалки у лизингодателя 50000 тыс. долл. с равномерной рассрочкой платежа в течение пяти лет. При покупке на заводе-изготовителе - 40000 тыс. долл. Если использовать вариант покупки, то можно получить кредит в банке на 5 лет под 10 % годовых. Ставка налога на прибыль 24 %. Сравнительный анализ эффективности лизинга и банковского кредитования покупки автобетономешалки на базе шасси КамАЗ-6540-1010-10 приведен в таблице 3 и на рисунке 1.

Таблица 3. Сравнительный анализ эффективности лизинга и банковского кредитования покупки данного оборудования

| Показатель | Год | Итого | ||||

| 1 | 2 | 3 | 4 | 5 | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Вариант 1 | ||||||

| Лизинговый платеж | 10000 | 10000 | 10000 | 10000 | 10000 | 50000 |

| Налоговая льгота по лизингу | -2400 | -2400 | -2400 | -2400 | -2400 | 12000 |

| Посленалоговая стоимость лизинга | 7600 | 7600 | 7600 | 7600 | 7600 | 38000 |

| Дисконтный множитель (1+r)- n | 0,909 | 0,826 | 0,751 | 0,683 | 0,621 | - |

| Дисконтированная стоимость лизинговых платежей | 6908 | 6278 | 5708 | 5191 | 4720 | 28805 |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Вариант 2 | ||||||

| Возврат кредита | 8000 | 8000 | 8000 | 8000 | 8000 | 40000 |

| Остаток кредита | 32000 | 24000 | 16000 | 8000 | - | - |

| Проценты за кредит | 4000 | 3200 | 2400 | 1600 | 800 | |

| Общая сумма платежа | 12000 | 11200 | 10400 | 9600 | 8800 | 52000 |

| Налоговая льгота по процентам за кредит | -1200 | -960 | -720 | -480 | -240 | -3600 |

| Посленалоговая льгота | 10800 | 10240 | 9680 | 9120 | 8560 | 48100 |

| Амортизация (5 лет) | 8000 | 8000 | 8000 | 8000 | 8000 | 40000 |

| Налоговая льгота на амортизацию | -2400 | -2400 | -2400 | -2400 | -2400 | -12000 |

| Налог на имущество | 400 | 320 | 240 | 160 | 80 | 1200 |

| Посленалоговая стоимость объекта | 8800 | 8160 | 7520 | 6880 | 6240 | 37600 |

| Дисконтный множитель (1+r)- n | 0,909 | 0,826 | 0,751 | 0,683 | 0,621 | - |

| Дисконтированная стоимость объекта | 7999 | 6740 | 5648 | 4700 | 3875 | 28962 |

Рисунок 1. Сравнительный анализ эффективности лизинга и банковского кредитования покупки автобетономешалки на базе шасси КамАЗ-6540-1010-10

Как видно из данных таблицы 3 и рисунка 1, более выгодным для ДЭУ № 66 РУП «Минскавтодор-Центр» является лизинг автобетономешалки на базе шасси КамАЗ-6540-1010-10, так как он позволяет снизить стоимость оборудования на 157 долл. США (28962 долл. - 28805 долл.).

Для ДЭУ № 66 РУП «Минскавтодор-Центр» активная работа на рынке лизинговых услуг обусловливает оперативное обновление основного капитала, без крупных разовых инвестиций. Кроме того, участие в лизинговых операциях даст возможность производительно использовать необходимое им оборудование, не приобретая его в собственность и не прибегая к разорительным кредитам. Для предприятия будут снижение размеры платежей налога на прибыль, поскольку лизинговые платежи относятся на затраты, включаемые в себестоимость продукции.

Таким образом, лизинг для ДЭУ № 66 РУП «Минскавтодор-Центр» - это способ ускорения обновления основных средств. Он позволит предприятию получить в свое распоряжение средства производства, не покупая их и не становясь их собственником.

Похожие работы

-

Планирование работы автотранспортного предприятия

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ государственное образовательное учреждение высшего профессионального образования ТЮМЕНСКИЙ ГОСУДАРСТВЕННЫЙ НЕФТЕГАЗОВЫЙ УНИВЕРСИТЕТ

-

Дороги России программа модернизации

Основной целью программы "Автомобильные дороги" федеральной целевой программы "Модернизация транспортной системы России (до 2010 года)" является создание условий для улучшения социально-экономического положения страны и освоения новых территорий, укрепления обороноспособности и экономической безопасности государства, повышения конкурентоспособности отечественных товаров за счет снижения транспортных издержек при перевозках автомобильным транспортом и поэтапного развития автомобильных дорог в соответствии с темпами автомобилизации страны.

-

Производственно-финансовое планирование на предприятиях автосервиса

Федеральное агенство по образованию ГОУВПО «Сибирская государственная автомобильно-дорожная академия (СибАДИ)» Кафедра экономики и управления предприятиями

-

Безопасность движения на автомобильных дорогах

Оперативное и долгосрочное планирование мероприятий по обеспечению безопасности движения. Системы диагностика состояния дорог, устранение участков концентрации ДТП. Задачи, решаемые при полной и выборочной реконструкции, учет коэффициента аварийности.

-

Транспорт Контрольная 1

содержание Проблемы снижения себестоимости перевозок 3 Морской транспорт Нидерландов 5 Задание. Плотность транспортных путей 11 литература 13 Проблемы снижения себестоимости перевозок

-

Организация транспортно экспедиционного обслуживания железнодорожных перевозок

5 РАЗРАБОТКА КОНКУРЕНТОСПОСОБНЫХ СХЕМ ДОСТАВКИ ГРУЗА 5.1 Конкуренция в сфере международных железнодорожных грузовых перевозок Вопросы координированной и согласованной работы различных видов транспорта в прямых смешанных железнодорожно-водных и железнодорожно-автомобильных перевозках всегда были актуальными, однако в последние годы в связи с известными политическими и экономическими преобразованиями они получают новое содержание и требуют поиска новых путей решения.

-

Технико-экономические показатели работы автотранспортного предприятия

Задание Исходные данные для выполнения РГР: Вариант №1. Показатели: Объем перевозок, тыс. т – 250; Условия эксплуатации – 1; Место эксплуатации – гор;

-

Экономика транспорта

Основные показатели подвижного состава. Производственная программа АТП на год. Основные фонды. Оборотные средства. Расчет производственных запасов. Норматив собственных оборотных средств. Расчет затрат, доходов, прибыли и рентабельности на год АТП.

-

Автомобильный транспорт Республики Беларусь

Автомобильный транспорт Республики Беларусь ИСТОЧНИК: МИД РБ СПРАВКА LIBRARY.BY Относительно небольшая протяженность территории республики с севера на юг и с запада на восток способствует развитию автомобильного транспорта. Его доля в общем объеме перевозок грузов в 2000 г. составляла 75,2%, грузообороте - 22,6%.

-

Составление транспортно-финансового плана автотранспортного предприятия

Планирование технико-экономических показателей и определение потребного количества подвижного состава. Расчет производственной программы по его техническому обслуживанию и ремонту. Составление плана перевозок, расчеты по труду и заработной плате.