Название: Транспорт газа

Вид работы: реферат

Рубрика: Транспорт

Размер файла: 39.21 Kb

Скачать файл: referat.me-338047.docx

Краткое описание работы: 1. Понятие и расчет дисконтирования. Часто бывает необходимо знать, какую сумму нужно вложить под фиксированную ставку сложных процентов сегодня, чтобы через определенный срок получить желаемую сумму. Разница между значениями капитала в эти сроки называется

Транспорт газа

1. Понятие и расчет дисконтирования.

Часто бывает необходимо знать, какую сумму нужно вложить под фиксированную ставку сложных процентов сегодня, чтобы через определенный срок получить желаемую сумму. Разница между значениями капитала в эти сроки называется дисконтом или учетом .

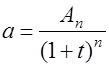

Если стоимость капитала в момент реализации An и стоимость его в данный момент a , то a должно быть таким, чтобы, поместив a по сложным процентам на n сроков, отделяющих данный момент времени от момента реализации, мы могли бы получить An .

Таким образом, процесс дисконтирования заключается в определении суммы, необходимой для вложения в данный период времени для получения определенной суммы через заданный период и при определенной процентной ставке.

Определение действительной стоимости капитала в данный момент делается по формуле сложных процентов

![]() (1)

(1)

Итак,

![]() (2)

(2)

или

(3)

(3)

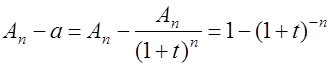

Эта формула связывает между собой современное a и будущее значение денег An .

Найдем учет или дисконт:

Рассмотрим стоимость капитала в данный момент (формула (2)).

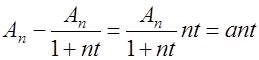

Можно воспользоваться формулой бинома Ньютона для разложения (1+t )-n и отбрасывая все члены бинома, кроме первых двух получим формулу приближенного нахождения стоимости капитала без процентов на него ntAn :

![]()

Такой приближенный учет на него называется коммерческим учетом . В математике эта формула находит применение в приближенных вычислениях.

Воспользовавшись формулой (3) и сохраняя в знаменателе только два первых члена, получим

Эта тоже формула приближенного учета капитала.

Найдем учет по этой формуле:

т.е. учет равен простым процентам не с конечного капитала, а со стоимости его в данный момент. Такой учет называется математическим учетом или учетом по простым процентам .

2. Норма дисконта, ее расчет и обоснование в условиях российской экономики.

Проект инвестирования будет привлекательным для инвестора, если его норма доходности будет превышать таковую для любого иного способа вложения капитала с аналогичным риском. Следовательно, используемая для расчетов приведения ставка дисконтирования должна отражать требуемую норму доходности для данного инвестиционного проекта. Часть факторов — слагаемых требуемого уровня доходности — не зависят от индивидуальных особенностей конкретного инвестиционного проекта и отражают общеэкономические условия (требования) его реализации (инфляция, страновой риск и т.п.). Поэтому для количественного их измерения могут быть использованы фактические уровни доходности имеющихся в экономике вариантов инвестирования капитала.

Итак, в теории инвестиционного анализа предполагается, что ставка дисконтирования должна включать минимально гарантированный уровень доходности (не зависящий от вида инвестиционных вложений), темп инфляции, и коэффициент, учитывающий степень риска конкретного инвестирования. То есть этот показатель отражает минимально допустимую отдачу на вложенный капитал (при которой инвестор предпочтет участие в проекте альтернативному вложению тех же средств в другой проект с сопоставимой степенью риска).

В общем случае предполагается взаимное влияние трех отмеченных факторов (минимальной доходности, инфляции и риска), поэтому можно предположить, что:

(1 + E) = (1+ R) (1 + I) (1 + b ),

где E — ставка дисконтирования;

R — минимально гарантированная реальная норма доходности;

I — процент инфляции;

b — рисковая поправка.

Таким образом, мы предполагаем мультипликативное влияние выбранных нами факторов для расчета ставки дисконтирования (для малых значений R, I и b можно использовать вариант простого арифметического сложения).

Попробуем использовать имеющиеся сведения по индикаторам доходности финансовых инструментов на российском рынке в конкретный момент времени для определения минимально возможной (без риска конкретного варианта инвестирования) нормы доходности капитала на российском рынке в этот момент времени , а также определения рыночной оценки риска различных финансовых инструментов по фактическим показателям. В результате наших оценок необходимо идентифицировать:

· минимально гарантированную норму доходности в России;

· инфляционную составляющую (в российской валюте и в виде валютной составляющей);

· общеэкономический (страновой) риск и риск различных финансовых инструментов.

Рассчитываются значения доходности различных финансовых инструментов и для каждого финансового индикатора приводится значение квартальной доходности, полученное как значение эффективной доходности месячных величин; а также доходность за период (1-й квартал, 6 и 9 месяцев года, годовое значение) нарастающим итогом, также рассчитанное методом эффективной доходности.

Далее рассчитывается доходность выбранных финансовых инструментов в постоянных ценах (т.е. очищенной от инфляционной составляющей) и выраженной в относительно стабильной денежной единице (доллар США).[1]

Базовыми характеристиками для такого расчета служат два показателя: величина общей инфляции в России и валютная доходность (темп падения рубля). На основе этих двух величин рассчитывалась 3-я базовая величина — долларовая инфляция в России (т.е. российская инфляция, выраженная в долларах США) по формуле:

(1 + IR ) = (1 + D$ ) (1 + I$ ), = > I$ = (1 + IR )/ (1 + D$ ) — 1

где

IR — рублевая инфляция в России;

D$ — темп падения рубля по отношению к доллару США;

I$ — темп долларовой инфляции в России.

Таким образом, любой финансовый индикатор доходности (AR ), выраженный в рублях, пересчитывался в валютный эквивалент (A$ ) по формуле:

A$ = (AR +1)/(1+D$ ) - 1 ,

а затем очищался от “так называемой” долларовой инфляции:

Aп = (1+ A$ )/(1+ I$ ) - 1 ,

что, впрочем, эквивалентно очищению текущей рублевой доходности (AR ) от рублевой инфляции:

Aп = (1+ AR )/(1+ IR ) - 1.

Полученное значение и показывает доходность данного вида инвестирования в постоянных ценах .

Предполагается, что все варианты вложения капитала соответствуют более низкой степени риска инвестирования, чем подлежащие оценке инвестиционные проекты, предусматривающие прямые инвестиции. Поэтому искомая нами ставка дисконтирования должна быть не ниже полученных значений.

Например, в докризисный период наиболее надежным вариантом инвестирования капитала были валютные облигации ВЭБа, поскольку эти ценные бумаги носят долгосрочный характер, имеют статус государственных ценных бумаг (высшая категория надежности) и номинированы в долларах США (отсутствие валютного риска). мнению, т.е. могут служить индикатором минимального гарантированного уровня доходности инвестирования в российских условиях (т.е. с учетом странового риска) и ставки по ним могут использоваться в качестве базового значения для определения ставки дисконтирования финансово-экономических показателей при расчетах в постоянных ценах. Этот вывод корреспондирует с аналогичным показателем в развитых странах.

Текущий рублевый эквивалент является базой для определения ставки дисконтирования при расчетах инвестиционных проектов в текущих ценах, выраженных в рублях, а текущий валютный эквивалент является базой для определения ставки дисконтирования при расчетах инвестиционных проектов в текущих ценах, выраженных в долларах США (что будет соответствовать собственно доходности инструмента в его “первозданном” виде).

Полученные три эквивалента и есть ставка дисконтирования для безрисковых проектов, реализуемых в России. Безусловно, полученное значение не учитывает надбавки за риск конкретного проекта. Следует отметить, что поскольку для большинства инвестиционных проектов риск превышает риск инвестирования в основные рыночные инструменты, то надбавка за риск должна быть не ниже ставок для этих инструментов.

Риск осуществления проекта определяется коэффициентом риска – коэффициентом корректировки нормы дисконта на степень риска, вычисляется как:

Кр = 1 + Относительное среднеквадратичное отклонение рентабельности уже реализованных сходных проектов.

В общем же, степень риска конкретного инвестирования должна соотноситься с его рискованностью. В конечном итоге, принятое для расчетов значение ставки дисконтирования должно хорошо вписывается в теоретическое положение о более высокой доходности более рискованных инструментов.

Очевидно, что полезность подобных расчетов была бы быть существенно более заметной, оценки — более точными, а результаты работы могли бы сослужить добрую службу многочисленным специалистам, осуществляющим работы по инвестиционному анализу, если подобная оценка проводилась бы на регулярной основе авторитетным статистическим или информационным агентством. Основываясь на аккуратных статистических данных, подобная методика могла бы быть углублена в направлении определения размера надбавки за наиболее типичные риски инвестиционных вложений и определения эффекта их кумулятивного влияния.

3. Норма рентабельности

Внутренняя норма рентабельности.

Внутренняя норма рентабельности - это ставка дисконтирования![]() , при которой сумма дисконтированных значений хозяйственных денежных потоков проекта равна его стоимости:

, при которой сумма дисконтированных значений хозяйственных денежных потоков проекта равна его стоимости:

![]()

Следовательно, это такая ставка дисконтирования, которая приводит к нулевой чистой остаточной стоимости проекта:

Умножив каждый член этого уравнения на ![]() , получим:

, получим:

Внутреннюю норму рентабельности проекта можно определить как ставку дисконтирования, которая приводит к нулевому значению его чистую остаточную стоимость. Исходя из этого определения, можно дать графическую интерпретацию нормы рентабельности. И действительно, чистая остаточная стоимость проекта — это функция от выбранной инвестором ставки дисконтирования: VAN = f(a). Когда все хозяйственные денежные потоки положительные, эта функция монотонно возрастает; когда а = 0, чистая остаточная стоимость проекта равна сумме номинальных значений всех денежных потоков  , когда а

стремится к бесконечности, VAN стремится к

, когда а

стремится к бесконечности, VAN стремится к ![]() .

.

Интерпретация нормы рентабельности, когда речь идет о решении, принять или отклонить проект, состоит в следующем:

• когда норма больше выбранной инвестором ставки дисконтирования ![]() , чистая остаточная стоимость проекта положительная, и проект должен быть принят;

, чистая остаточная стоимость проекта положительная, и проект должен быть принят;

• когда, напротив, норма меньше ставки дисконтирования инвестора ![]() чистая остаточная стоимость проекта отрицательная, и проект должен быть отклонен.

чистая остаточная стоимость проекта отрицательная, и проект должен быть отклонен.

Аналогично нормам дисконта рассматриваются реальная и номинальная внутренняя норма дисконта. Они связаны следующим соотношением:

[1] В обычных условиях норма дисконта, рассчитанная с учетом инфляции, определяется из соотношения 1+номин.НД=(1+уровень инфляции)(1+реальнаяНД).

Часто же инфляция не учитывается. Предполагается, что цены на все товары растут равномерно, и можно проводить расчеты в ценах начального года.

Похожие работы

-

Роль и значение рынка лизинга в деятельности авиапредприятий

Теоретические основы лизинговых отношений. Экономический механизм лизинговых сделок. Математические методы оценки эффективности инвестиционных проектов. Рынок лизинга и перспективы его развития. Анализ факторов производственного процесса.

-

Понятие судопотока в речном флоте

Основные характеристики судопотока в речном флоте. Судопотоки прямого и обратного направления. Формы организации движения флота. Маршрутные и сборные грузовые линии. Виды технологических процессов работы транспортных средств на флоте, виды рейсов.

-

Транспортные аспекты внешнеторгового контракта

Тема 1. Транспортные аспекты внешнеторгового контракта Задача 1. 1 Компания «Рондо» (клиент, грузополучатель) заключила договор с компанией «Прамо» на ТЭО доставки груза (бумага в рулонах) из Германии в Россию. Общая масса груза 2000 кг; стоимость груза 850 000 руб. Прибывший в адрес компании «Рондо» контейнер был получен по доверенности грузополучателя представителем экспедитора.

-

Ремонт транспортных средств

Активы автотранспортного предприятия. Резерв на ремонт транспортных средств. Ежемесячная сумма резервирования. Размер отчислений на дорогостоящие виды ремонта. Порядок отражения на счетах бухгалтерского учета. Долгосрочный ремонт грузовых автомобилей.

-

Экономическая эффективность инвестиций, направленных на расширение парка ПС АТП

Министерство образования РФ СПбГАСУ Кафедра экономики строительства Курсовая работа Экономическая эффективность инвестиций, направленных на расширение парка ПС АТП.

-

Виды и типы тарифов на воздушном транспорте, используемые для туристов

Смольный институт Российской академии образования, Автономная некоммерческая организация высшего профессионального образования КОНТРОЛЬНАЯ РАБОТА

-

Правила дорожного движения 2

Издавна существуют правила дорожного движения в разных местах: дома, на улице, в школе, в театре, в транспорте, на дорогах. И если ты соблюдаешь все эти нормы, то, безусловно, считаешься воспитанным, культурным человеком, и окружающие будут относиться к нему с уважением. Современный человек часто пользуется автомобилями, автобусами, троллейбусами.

-

Расчёт экономической эффективности инвестиционного проекта

Расчет основных эксплуатационных показателей электровоза. Определение нормы удельного расхода электроэнергии на 10000 ткм брутто. Определение себестоимости перевозок, обоснование выбора марки электровоза, экономическая эффективность от его использования.

-

Инновационный проект в области безопасности дорожного движения

Инновационные тенденции в области безопасности дорожного движения. Повышение безопасности дорожного движения путем надежной визуализации дорожных знаков в салоне автомобиля. Система предотвращения засыпания за рулём уставшего водителя.

-

Изменение условий договора на воздушные перевозки

Вынужденное изменение условий договора, порядок возврата денег при вынужденном отказе, причины вынужденного изменения условий. Добровольное изменение условий договора, особенности оформления бланков при изменении условий перевозки и возврате билетов.