Название: Контрольная работа по Бухгалтерскому учету 10

Вид работы: контрольная работа

Рубрика: Бухгалтерский учет и аудит

Размер файла: 44.05 Kb

Скачать файл: referat.me-29808.docx

Краткое описание работы: МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ ГОУ ВПО «НИЖЕГОРОДСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ИМ. Н.И.ЛОБАЧЕВСКОГО» ФИНАНСОВЫЙ ФАКУЛЬТЕТ

Контрольная работа по Бухгалтерскому учету 10

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

ГОУ ВПО «НИЖЕГОРОДСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ИМ. Н.И.ЛОБАЧЕВСКОГО»

ФИНАНСОВЫЙ ФАКУЛЬТЕТ

кафедра «Бухгалтерского учета экономического анализа и аудита»

КОНТРОЛЬНАЯ РАБОТА

по дисциплине: «Бухгалтерский учет»

Вариант № 3

| Выполнила: студентка 3 курса, группы 13Ф36, 2-е высшее, специальность «Финансы и кредит» Воловик Юлия Михайловна |

| Проверил: ассистент Краснов Владимир Дмитриевич |

Нижний Новгород

2011

Исходные данные для выполнения задачи:

- Ведомость остатков по счетам синтетического учета ООО «Восход»

на 01.06.2011 г.

| Код счета |

Остатки по счетам бухгалтерского учета |

Сумма, руб. |

| 01 |

Основные средства |

1 447 000 |

| 02 |

Амортизация основных средств |

99 192 |

| 04 |

Нематериальные активы |

80 000 |

| 05 |

Амортизация нематериальных активов |

17 920 |

| 10 |

Материалы |

39 600 |

| 20 |

Основное производство |

9 703 |

| 41 |

Товары |

23 448 |

| 43 |

Готовая продукция |

41 600 |

| 50 |

Касса |

4 400 |

| 51 |

Расчетный счет |

106 800 |

| 60 |

Задолженность поставщикам |

7 280 |

| 66 |

Задолженность по краткосрочным кредитам |

46 400 |

| 67 |

Задолженность по долгосрочным кредитам |

576 840 |

| 68 |

Задолженность по налогам и сборам |

576 |

| 69 |

Расчеты по соц. страхованию и обеспечению |

6 640 |

| 70 |

Задолженность по оплате труда |

31 120 |

| 71 |

Задолженность подотчетных лиц |

300 |

| 62 |

Задолженность покупателей |

57 440 |

| 80 |

Уставный капитал |

829 520 |

| 84 |

Нераспределенная прибыль |

37 760 |

| 99 |

Прибыль |

157 043 |

2. Выписка из учетной политики организации:

ООО «Восход» осуществляет деятельность по производству электрооборудования.

а) Учет фактической себестоимости поступивших материальных ценностей осуществляется на счете 10 «Материалы»;

б) затраты на производство учитываются в общей системе счетов бухгалтерского учета. Для обобщения затрат применяются счета 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы»;

в) расходы по содержанию и эксплуатации машин и оборудования учитываются на счете 25 «Общепроизводственные расходы»;

г) условно-постоянные расходы учитываются на счете 26 «Общехозяйственные расходы» и относятся на себестоимость продаж;

д) движение готовой продукции на счете 43 «Готовая продукция» отражается по сокращенной производственной себестоимости.

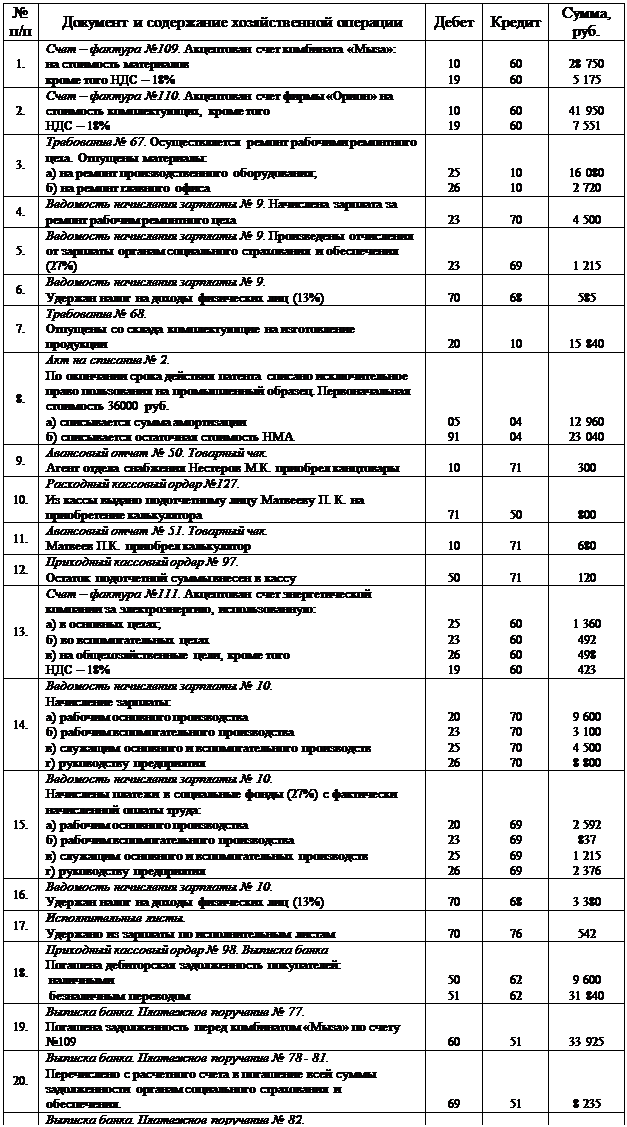

Хозяйственные операции за июнь 2011года

Схемы счетов бухгалтерского учета:

| Счет 01 |

Счет 02 |

Счет 04 |

|||||||

| Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

||||

| Сн =1447000 |

Сн = 99 192 |

Сн = 80 000 |

|||||||

| 28) 7 283 |

8) 12 960 |

||||||||

| 2 203 |

23 040 |

||||||||

| До = 0 |

Ко = 0 |

До = 0 |

Ко = 9 486 |

До = 0 |

Ко = 36 000 |

||||

| Ск =1447000 |

Ск = 108 678 |

Ск = 44 000 |

|||||||

| Счет 05 |

Счет 10 |

Счет 19 |

|||||||

| Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

||||

| Сн = 17 920 |

Сн = 39 600 |

Сн = 0 |

|||||||

| 8) 12 960 |

29) 800 |

1) 28 750 |

3) 16 080 |

1) 5 175 |

27) 5598 |

||||

| 2) 41 950 |

2 720 |

2) 7 551 |

|||||||

| 9) 300 |

7) 15 840 |

13) 423 |

|||||||

| 11) 680 |

|||||||||

| До = 12 960 |

Ко = 800 |

До = 71 680 |

Ко = 34 640 |

До = 13 149 |

Ко = 5598 |

||||

| Ск = 5 760 |

Ск = 76 640 |

Ск = 7 551 |

|||||||

| Счет 20 |

Счет 23 |

Счет 25 |

|||||||

| Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

||||

| Сн = 9703 |

Сн = 0 |

Сн = 0 |

|||||||

| 7) 15 840 |

32) 69117 |

4) 4 500 |

30) 10144 |

3) 16080 |

31) 30 438 |

||||

| 14) 9 600 |

5) 1 215 |

13) 1 360 |

|||||||

| 15) 2 592 |

13) 492 |

14) 4 500 |

|||||||

| 30) 10 144 |

14) 3 100 |

15) 1 215 |

|||||||

| 31) 30 438 |

15) 837 |

28) 7 283 |

|||||||

| До = 68 614 |

Ко = 69117 |

До = 10144 |

Ко = 10144 |

До = 30 438 |

Ко = 30 438 |

||||

| Ск = 9200 |

Ск = 0 |

Ск = 0 |

|||||||

| Счет 26 |

Счет 41 |

Счет 43 |

|||||||

| Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

||||

| Сн = 0 |

Сн = 23 448 |

Сн = 41 600 |

|||||||

| 3) 2 720 |

|||||||||

| 13) 498 |

35) 17397 |

32) 69117 |

34) 33600 |

||||||

| 14) 8 800 |

|||||||||

| 15) 2 376 |

|||||||||

| 28) 2 203 |

|||||||||

| 29) 800 |

|||||||||

| До = 17397 |

Ко = 17397 |

До = 0 |

Ко = 0 |

До =69117 |

Ко = 33 600 |

||||

| Ск = 0 |

Ск = 23 448 |

Ск = 77 117 |

|||||||

| Счет 50 |

Счет 51 |

Счет 60 |

|||||||

| Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

||||

| Сн = 4 400 |

Сн = 106800 |

Сн = 7280 |

|||||||

| 12) 120 |

10) 800 |

18) 31 840 |

19) 33925 |

19) 33925 |

1) 28750 |

||||

| 18) 9 600 |

24) 22 248 |

25) 3 560 |

20) 8235 |

26) 2773 |

5175 |

||||

| 23) 25 808 |

25) 3 560 |

21) 3965 |

2) 41950 |

||||||

| 22) 542 |

7551 |

||||||||

| 23) 25808 |

13) 1360 |

||||||||

| 26) 2773 |

492 |

||||||||

| 38) 8000 |

498 |

||||||||

| 423 |

|||||||||

| До = 35528 |

Ко = 26608 |

До = 35400 |

Ко = 83248 |

До = 36698 |

Ко = 86 199 |

||||

| Ск = 13320 |

Ск = 58952 |

Ск = 56781 |

|||||||

| Счет 62 |

Счет 66 |

Счет 67 |

|||||||

| Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

||||

| Сн = 57440 |

Сн = 46 400 |

Сн = 576840 |

|||||||

| 33) 64900 |

18) 9600 |

38) 8 000 |

38) 8 000 |

||||||

| 31 840 |

|||||||||

| До = 64900 |

Ко = 41440 |

До = 0 |

Ко = 0 |

До = 8 000 |

Ко = 8 000 |

||||

| Ск = 80900 |

Ск = 46400 |

Ск = 576840 |

|||||||

| Счет 68 |

Счет 69 |

Счет 70 |

|||||||

| Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

||||

| Сн = 576 |

Сн = 6640 |

Сн = 31120 |

|||||||

| 21) 3 965 |

6) 585 |

20) 8235 |

5) 1 215 |

6) 585 |

4) 4 500 |

||||

| 27) 5 598 |

16) 3 380 |

15) 2 592 |

16) 3 380 |

14) 9 600 |

|||||

| 36) 9 900 |

837 |

17) 542 |

3 100 |

||||||

| 1 215 |

24) 22 248 |

4 500 |

|||||||

| 2 376 |

25) 3 560 |

8 800 |

|||||||

| До = 9563 |

Ко = 13865 |

До = 8235 |

Ко = 8 235 |

До = 30315 |

Ко = 30500 |

||||

| Ск = 4878 |

Ск = 6 640 |

Ск = 31305 |

|||||||

| Счет 71 |

Счет 76 |

Счет 80 |

|||||||

| Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

||||

| Сн = 300 |

Сн = 0 |

Сн = 829520 |

|||||||

| 10) 800 |

9) 300 |

22) 542 |

17) 542 |

||||||

| 11) 680 |

25) 3560 |

||||||||

| 12) 120 |

|||||||||

| До = 800 |

Ко = 1100 |

До = 542 |

Ко = 4102 |

До = 0 |

Ко = 0 |

||||

| Ск = 0 |

Ск = 3560 |

Ск = 829520 |

|||||||

| Счет 84 |

Счет 90 |

Счет 91 |

|||||||

| Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

||||

| Сн = 37760 |

Сн = 0 |

Сн = 0 |

|||||||

| 34) 33 600 |

33) 64900 |

8) 23040 |

39) 31040 |

||||||

| 35) 17 397 |

38) 8000 |

||||||||

| 36) 9 900 |

|||||||||

| 37) 4 003 |

|||||||||

| До = 0 |

Ко = 0 |

До = 64900 |

Ко = 64900 |

До = 31040 |

Ко = 31040 |

||||

| Ск = 37760 |

Ск = 0 |

Ск = 0 |

|||||||

| Счет 99 |

|||||||||

| Дебет |

Кредит |

||||||||

| Сн =157043 |

|||||||||

| 39) 31040 |

37) 4 003 |

||||||||

| До = 31040 |

Ко = 4 003 |

||||||||

| Ск =130006 |

|||||||||

Оборотно-сальдовая ведомость по счетам синтетического учета за июнь 2011года

| Код сче та |

Наименование счета |

Сальдо на 1.06.11 |

Обороты за месяц |

Сальдо на 1.07.11 |

|||

| Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

||

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

| 01 |

Основные средства |

1 447 000 |

0 |

0 |

1447000 |

||

| 02 |

Амортизация основных средств |

99 192 |

0 |

9486 |

108678 |

||

| 04 |

Нематериальные активы |

80 000 |

0 |

36000 |

44000 |

||

| 05 |

Амортизация нематериальных активов |

17 920 |

12960 |

800 |

5760 |

||

| 10 |

Материалы |

39 600 |

71680 |

34640 |

76640 |

||

| 19 |

НДС по приобретенным ценностям |

0 |

13149 |

5598 |

7551 |

||

| 20 |

Основное производство |

9 703 |

68614 |

69117 |

9200 |

||

| 23 |

Вспомогательные производства |

0 |

10144 |

10144 |

0 |

||

| 25 |

Общепроизводственные расходы |

0 |

30438 |

30438 |

0 |

||

| 26 |

Общехозяйственные расходы |

0 |

17397 |

17397 |

0 |

||

| 41 |

Товары |

23 448 |

0 |

0 |

23448 |

||

| 43 |

Готовая продукция |

41 600 |

69117 |

33600 |

77117 |

||

| 50 |

Касса |

4 400 |

35528 |

26608 |

13320 |

||

| 51 |

Расчетные счета |

106 800 |

35400 |

83248 |

58952 |

||

| 60 |

Расчеты с поставщиками и подрядчиками |

7 280 |

36698 |

86199 |

56781 |

||

| 62 |

Расчеты с покупателями и заказчиками |

57 440 |

64900 |

41440 |

80900 |

||

| 66 |

Расчеты по краткосрочным кредитам и займам |

46 400 |

0 |

0 |

46400 |

||

| 67 |

Расчеты по долгосрочным кредитам и займам |

576 840 |

8000 |

8000 |

576840 |

||

| 68 |

Расчеты по налогам и сборам |

576 |

9563 |

13865 |

4878 |

||

| 69 |

Расчеты по соц. страх. |

6 640 |

8235 |

8235 |

6640 |

||

| 70 |

Расчеты с персоналом по оплате труда |

31 120 |

30315 |

30500 |

31305 |

||

| 71 |

Расчеты с подотчетными лицами |

300 |

800 |

1100 |

0 |

||

| 76 |

Расчеты с разными дебиторами и кредиторами |

0 |

542 |

4102 |

3560 |

||

| 80 |

Уставный капитал |

829 520 |

0 |

0 |

829520 |

||

| 84 |

Нераспределенная прибыль |

37 760 |

0 |

0 |

37760 |

||

| 90 |

Продажи |

0 |

64900 |

64900 |

0 |

||

| 91 |

Прочие доходы и расходы |

0 |

31040 |

31040 |

0 |

||

| 99 |

Прибыли и убытки |

157 043 |

31040 |

4003 |

130006 |

||

| Итого: |

1810291 |

1810291 |

650460 |

650460 |

1838128 |

1838128 |

|

Бухгалтерский баланс

на 01.07.2011 г.

| Форма по ОКУД |

0710001 |

|

| Дата |

01.07.2011 |

|

| Организация: ООО «Восход» |

по ОКПО |

|

| Идентификационный номер налогоплательщика |

ИНН |

|

| Вид деятельности производство электрооборудования |

по ОКВЭД |

|

| Организационно правовая форма/форма собственности: общество с ограниченной ответственностью |

по ОКОПФ/ ОКФС |

|

| Единица измерения: тыс. руб. |

по ОКЕИ |

384 |

| Местонахождение (адрес) |

||

| АКТИВ |

На 01.07.2011 |

На 01.06.2011 |

|

| I Внеоборотные активы |

|||

| Нематериальные активы (04,05) |

38 |

62 |

|

| Результат исследований и разработок |

0 |

0 |

|

| Основные средства (01,02) |

1338 |

1348 |

|

| Доходные вложения в материальные ценности (03,02) |

0 |

0 |

|

| Финансовые вложения (58,59) |

0 |

0 |

|

| Отложенные налоговые активы (09) |

0 |

0 |

|

| Прочие внеоборотные активы (07,08) |

0 |

0 |

|

| Итого по разделу I |

1377 |

1410 |

|

| II Оборотные активы |

0 |

0 |

|

| Запасы (10,15,16,20,41,43,45) |

186 |

114 |

|

| НДС по приобретенным ценностям (19) |

8 |

0 |

|

| Дебиторская задолженность (60,62,68,69,71,73,75,76) |

81 |

58 |

|

| Финансовые вложения |

0 |

0 |

|

| Денежные средства (50,51,52,55) |

72 |

111 |

|

| Прочие оборотные активы |

0 |

0 |

|

| Итого по разделу II |

347 |

283 |

|

| Баланс |

1724 |

1693 |

|

| ПАССИВ |

На 01.07.2011 |

На 01.06.2011 |

|

| III Капитал и резервы |

0 |

0 |

|

| Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) (80) |

830 |

830 |

|

| Собственные акции, выкупленные у акционеров (81) |

0 |

0 |

|

| Переоценка внеоборотных активов (83) |

0 |

0 |

|

| Добавочный капитал (без переоценки) |

0 |

0 |

|

| Резервный капитал (82) |

0 |

0 |

|

| Нераспределенная прибыль (непокрытый убыток) (99,84) |

168 |

195 |

|

| Итого по разделу III |

997 |

1024 |

|

| I V Долгосрочные обязательства |

0 |

0 |

|

| Заемные средства (67) |

577 |

577 |

|

| Отложенные налоговые обязательства (77) |

0 |

0 |

|

| Резервы под условные обязательства (96) |

0 |

0 |

|

| Прочие обязательства |

0 |

0 |

|

| Итого по разделу I V |

577 |

577 |

|

| V Краткосрочные обязательства |

0 |

0 |

|

| Заемные средства (66) |

46 |

46 |

|

| Кредиторская задолженность (60,62,68,69,70,71,75,76) |

103 |

46 |

|

| Доходы будущих периодов (98) |

0 |

0 |

|

| Резервы предстоящих расходов (96) |

0 |

0 |

|

| Прочие обязательства |

0 |

0 |

|

| Итого по разделу V |

150 |

92 |

|

| Баланс |

1724 |

1693 |

|

Похожие работы

-

Проведение контрольно-ревизионной работы

Министерство образования Российской Федерации Нижегородский государственный архитектурно - строительный университет Факультет дистанционного обучения

-

Инвестиционный анализ 2

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

-

по Судебной бухгалтерии 2

КУБАНСКИЙ ГОСУДАРСТВЕННЫЙ АГРАРНЫЙ УНИВЕРСИТЕТ ЮРИДИЧЕСКИЙ ФАКУЛЬТЕТ Контрольная работа по дисциплине СУДЕБНАЯ БУХГАЛТЕРИЯ Выполнила: Студентка 4-го курса

-

по Основам аудита 4

Федеральное агентство по образованию Государственное образовательное учреждение высшего профессионального образования Российский государственный торгово –экономический университет

-

Промежуточная бухгалтерская отчётность предприятия

МОРДОВСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ИМЕНИ Н. П. ОГАРЕВА Факультет экономический Кафедра бухгалтерского учета и аудита КУРСОВАЯ РАБОТА ПРОМЕЖУТОЧНАЯ БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ ПРЕДПРИЯТИЯ

-

Международные стандарты бухгалтерского учёта и финансовой отчётности 2

Министерство образования Российской Федерации Нижегородский государственный архитектурно – строительный университет Факультет дистанционного образования

-

Учетная политика предприятия

НИЖЕГОРОДСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ им. Н.И. ЛОБАЧЕВСКОГО ФИНАНСОВЫЙ ФАКУЛЬТЕТ КАФЕДРА БУХГАЛТЕРСКОГО УЧЕТА, ЭКОНОМИЧЕСКОГО АНАЛИЗА И АУДИТА

-

Бухгалтерская финансовая отчетность 15

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ ГОУ ВПО «АЛТАЙСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ» Международный институт экономики, менеджмента и информационных систем

-

Учет ценных бумаг

Составление бухгалтерских записей, отражающих внесение вклада иностранного учредителя в уставный капитал. Определение налоговых последствий операций для компании. Расчёт суммы налога на доход, облагаемого по ставке 15% от операций по реализации облигаций.

-

Современные виды бухгалтерской финансовой отчетности

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ РОСТОВСКИЙ ГОСУДАРСТВЕННЫЙ ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ «РИНХ» Курсовая работа По дисциплине «Бухгалтерской финансовой отчетности»