Название: Сравнительный анализ финансовых показателей ОАО АБС Автоматизация и ОАО ВНИИР

Вид работы: реферат

Рубрика: Бухгалтерский учет и аудит

Размер файла: 44.41 Kb

Скачать файл: referat.me-31653.docx

Краткое описание работы: Сравнительный анализ финансовых показателей ОАО «АБС АВТОМАТИЗАЦИЯ» и ОАО «ВНИИР» 1. Анализ показателей бухгалтерского баланса ОАО «АБС Автоматизация» и ОАО «ВНИИРа»

Сравнительный анализ финансовых показателей ОАО АБС Автоматизация и ОАО ВНИИР

Сравнительный анализ финансовых показателей ОАО «АБС АВТОМАТИЗАЦИЯ» и ОАО «ВНИИР»

1. Анализ показателей бухгалтерского баланса ОАО «АБС Автоматизация» и ОАО «ВНИИРа»

2. Расчет аналитических коэффициентов, характеризующих эффективность использования ресурсов, сравнительная характеристика экономических результатов ОАО «АБС Автоматизация» и ОАО «ВНИИР»

1. Анализ показателей бухгалтерского баланса ОАО «АБС Автоматизация» и ОАО «ВНИИРа»

Анализируя данные бухгалтерского ОАО «АБС Автоматизация» и ОАО «ВНИИРа» за период с 2005 г. по 2007г. включительно (Приложение), были сделаны некоторые нижеизложенные заключения.

Таблица 1. Динамика баланса ОАО «АБС Автоматизация»

| Показатель |

2005 г. |

2006 г. |

2007 г. |

Темп роста |

|

| в тыс. руб. |

2006/2005 |

2007/2006 |

|||

| Внеоборотные активы |

356856 |

366322 |

382511 |

102,6 |

104,4 |

| Оборотные активы |

452514 |

397756 |

675677 |

88 |

169,9 |

| Капитал и резервы |

513143 |

606157 |

605164 |

118,1 |

99,8 |

| Долгосрочные обязательства |

35641 |

53994 |

308185 |

151,5 |

570,7 |

| Краткосрочные обязательства |

260586 |

103927 |

144839 |

39,9 |

139,4 |

| Баланс |

809370 |

764078 |

1058188 |

94,4 |

138,5 |

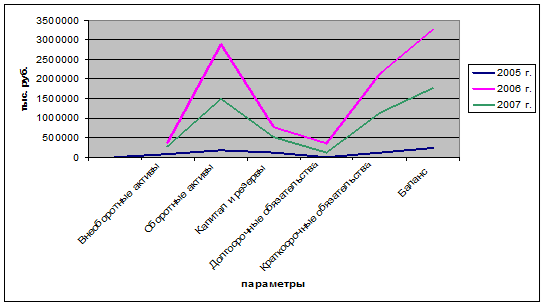

Рис. 1. Динамика показателей баланса ОАО «АБС Автоматизация»

Валюта баланса на конец 2006г. составила 764 078 тыс. руб., по сравнению с 2005 г. произошло ее снижение на 45 292 тыс. руб., по причине погашения краткосрочных обязательств по кредитам. Валюта баланса на конец 2007г. составила 1 058 188 тыс.руб., по сравнению с 2006 г. произошло ее увеличение на 294 110 тыс. руб., за счет увеличения суммы краткосрочных финансовых вложений на 258 971 тыс. руб., дебиторской задолженности на 22 659 тыс. руб., основных средств на 18 582 тыс. руб. В целом можно сказать, что ситуация по ОАО «АБС Автоматизации» стабильна.

Таблица 2. Динамика баланса ОАО «ВНИИР»

| Показатель |

2005 г. |

2006 г. |

2007 г. |

Темп роста |

|

| в тыс. руб. |

2006/2005 |

2007/2006 |

|||

| Внеоборотные активы |

69320 |

379785 |

271596 |

547,9 |

71,5 |

| Оборотные активы |

169828 |

2893749 |

1502079 |

1703,9 |

51,9 |

| Капитал и резервы |

119550 |

773965 |

514398 |

647,4 |

66,5 |

| Долгосрочные обязательства |

2164 |

359310 |

121934 |

16604 |

33,9 |

| Краткосрочные обязательства |

117434 |

2140259 |

1137343 |

1822,5 |

53,1 |

| Баланс |

239148 |

3273534 |

1773675 |

1368,8 |

54,2 |

Рис.2 Динамика показателей баланса ОАО «ВНИИР»

По таблице 2 и рис. 2 видно, что стремительное увеличение валюты балансы в период 2006г. в 1368 раз произошло за счет кредитования, покупки оборотных активов в большом размере. Однако уже на следующий год все показатели опустились практически в 2 раза, но все же, они остались выше, чем за первый исследуемый 2005г.

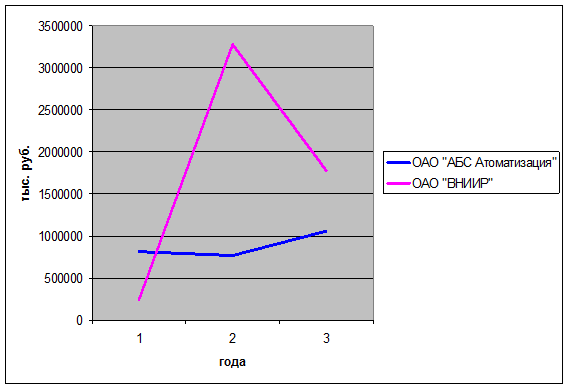

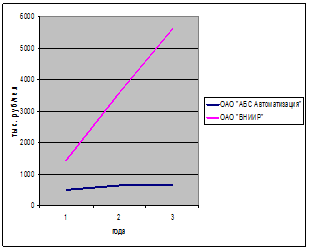

Рис.3 Сравнительная динамика валюты балансов ОАО «АБС Автоматизации» и ОАО «ВНИИР»

На рис. 3 представлена сравнительная динамика валюты баланса двух анализируемых предприятий. Значение валюты баланса ОАО «АБС Автоматизации» значительно уступает ОАО «ВНИИРу». За 2006г. у ОАО «АБС Автоматизации» валюта сократилась на 5,6%, у ОАО «ВНИИРа» увеличилась в 1368,8 раз. Однако ситуация меняется в период 2007г. – у ОАО «АБС Автоматизации» прирост составляет 38,5%, у ОАО «ВНИИР» валюта сократилась на 45,8 %.

2. Расчет аналитических коэффициентов, характеризующих эффективность использования ресурсов, сравнительная характеристика экономического результата ОАО «АБС Автоматизация» и ОАО «ВНИИР»

К основным технико-экономическим показателям деятельности предприятия относятся следующие абсолютные показатели отчетности:

- выручка от продаж;

- себестоимость продаж;

- прибыль от продаж;

- общая сумма доходов;

- общая сумма расходов;

- стоимость оборотных средств.

Эти показатели характеризуют масштаб деятельности, рассматриваются в динамике и участвуют в расчете следующих аналитических коэффициентов, характеризующих эффективность использования ресурсов:

- удельные затраты;

- среднемесячная выручка;

- соотношение доходов и расходов;

- фондоотдача производственных фондов;

- оборачиваемость оборотных средств;

- рентабельность продаж.

Таблица 3. Динамика основных технико-экономических показателей ОАО «АБС Автоматизация»

| Показатель |

2005г. |

2006г. |

2007г. |

Темп роста, % |

|

| в тыс. руб. |

2006/2005 |

2007/2006 |

|||

| Выручка от продаж |

645216 |

789932 |

779984 |

122,4 |

98,7 |

| Себестоимость продаж |

322072 |

423747 |

472248 |

131,5 |

111,4 |

| Прибыль от продаж |

127191 |

139683 |

42607 |

109,8 |

30,5 |

| Общая сумма доходов |

703061 |

829232 |

813452 |

117,9 |

98 |

| Общая сумма расходов |

600553 |

727381 |

802919 |

121,1 |

110,3 |

| Стоимость производственных фондов |

385998 |

424103 |

442764 |

109,8 |

104,4 |

| Стоимость оборотных средств |

452514 |

397756 |

675677 |

87,8 |

169,9 |

| Среднесписочная численность работников |

1293 |

1246 |

1200 |

96,3 |

96,3 |

Из вышеприведенной таблицы видно, что 2007г. был менее эффективен по сравнению с 2006г. Доходы снижаются, доля расходов возрастает. Прибыль от продаж имеет отрицательную динамику за 2007г. Выделяется значительный рост стоимости оборотных средств, подробнее об этом будет изложено в следующей главе, посвященной оборотным средствам.

Таблица 4. Динамика аналитических показателей ОАО «АБС Автоматизация»

| Показатель |

2005 |

2006 |

2007 |

Темп роста, % |

|

| Года |

2006/2005 |

2007/2006 |

|||

| Удельные затраты |

0,93 |

0,92 |

1,03 |

98,9 |

111,9 |

| Производительность труда |

499 |

633,97 |

649,99 |

127 |

102,5 |

| Фондоотдача |

1,67 |

1,86 |

1,76 |

111,4 |

94,6 |

| Среднемесячная выручка |

53768 |

65828 |

64999 |

122,4 |

98,7 |

| Соотношение расходов и доходов |

1,17 |

1,14 |

1,01 |

97,4 |

88,6 |

| Рентабельность продаж |

0,197 |

0,177 |

0,055 |

89,8 |

31,1 |

Удельные затраты рассчитываются как частное между затратами на рубль выручки, например расчет за 2005г. выглядит следующим образом:

Удельные затраты = 600553тыс.руб./645216тыс.руб.= 0,93 руб./руб.

Остальные показатели рассчитываются аналогичным образом.

Производительность труда – выручка в расчете на одного работника. За 2005г.: производительность труда = 645216 тыс.руб./1293 чел. = 499 тыс.руб.

Фондоотдача производственных фондов за 2005г. = выручка с каждого рубля стоимости производственных фондов = 645216 тыс.руб./385998 тыс.руб. = 1,67 руб./руб.

Среднемесячная выручка находилась путем деления выручки на 12 месяцев, соотношение доходов и расходов путем деления одного показателя на другой.

Рентабельность продаж за 2005г. = прибыль от продаж/выручка = 127191 тыс. руб./645216 тыс.руб. = 0,19 руб./руб.

Вывод по предыдущей таблице можно сделать следующий: в целом наблюдается стабильная ситуация за исключением показателя рентабельности продаж, который сократился с 19 коп. до 5 коп. с каждого рубля затрат, также можно наблюдать ежегодное падение соотношения доходов и затрат. В 2007г. сократилась производительность производственных фондов, что также неблагоприятно для организации производства.

Все вышеизложенные расчеты были применены также к ОАО «ВНИИР», данные о них приведены в таблице 5.

Таблица 5. Динамика основных технико-экономических показателей ОАО «ВНИИР»

| Показатель |

2005г. |

2006г. |

2007г. |

Темп роста, % |

|

| в тыс. руб. |

2006/2005 |

2007/2006 |

|||

| Выручка от продаж |

999218 |

2516953 |

2745991 |

251,89 |

109,1 |

| Себестоимость продаж |

897986 |

1815999 |

1927859 |

202,23 |

106,16 |

| Прибыль от продаж |

98205 |

506959 |

399671 |

516,23 |

78,837 |

| Общая сумма доходов |

1012416 |

2562962 |

2910303 |

253,15 |

113,55 |

| Общая сумма расходов |

946675 |

2262888 |

2643069 |

239,04 |

116,8 |

| Стоимость оборотных средств |

169828 |

2893749 |

1502079 |

1703,9 |

51,908 |

| Среднесписочная численность работников |

701 |

701 |

489 |

100 |

69,757 |

Таблица 6. Динамика аналитических показателей ОАО «ВНИИР»

| Показатель |

2005 |

2006 |

2007 |

Темп роста, % |

|

| Года |

2006/2005 |

2007/2006 |

|||

| Удельные затраты |

0,94 |

0,9 |

0,96 |

95,7 |

106,6 |

| Производительность труда |

1425,4 |

3590,5 |

5615,5 |

251,9 |

156,4 |

| Среднемесячная выручка |

83268,2 |

209746,1 |

228832,6 |

251,89 |

109,1 |

| Соотношение расходов и доходов |

1,07 |

1,13 |

1,1 |

105,6 |

97,3 |

| Рентабельность продаж |

0,098 |

0,201 |

0,146 |

205,1 |

72,2 |

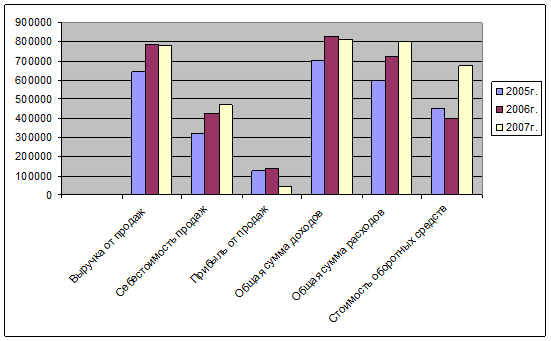

Рис. 4 Динамика технико-экономических показателей ОАО «АБС Автоматизация» за период с 2005г. по 2007г.

Как видно из графика, идет постоянный рост себестоимости и общей суммы расходов, рост выручки, прибыли от продаж, все виды дохода за период 2007 г. упали по сравнению с 2006г. Произошло это, в основном, из-за увеличения стоимости оборотных средств. Дорогостоящее вложение будет способно окупить себя и принести пользу в будущем.

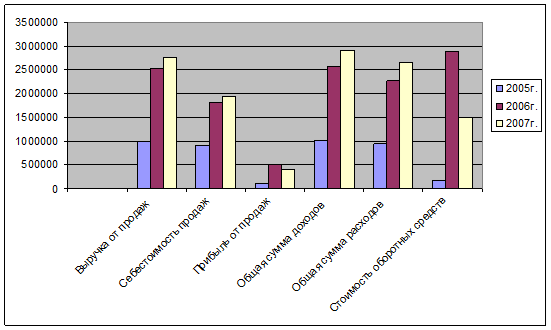

Рис. 5 Динамика технико-экономических показателей ОАО «ВНИИР» за период с 2005г. по 2007г.

Вывод по рис.4 можно сделать следующий: наблюдается ежегодный рост выручки от продаж, себестоимости, всех видов доходов и расходов. Прибыль от продаж за 2007г. уменьшилась на 22%, что говорит о плохой работе сбытовой и маркетинговой службы. Эта же ситуация наблюдалась и в ОАО «АБС Автоматизации».

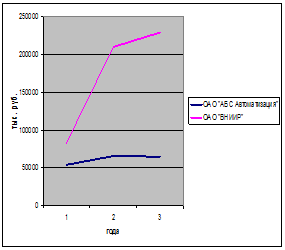

Рис. 6 Сравнительная динамика Рис. 7 Сравнительная динамика производительности труда среднемесячной выручки

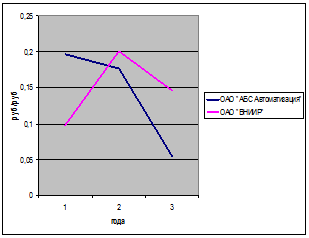

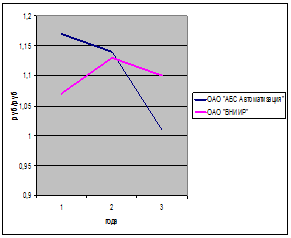

Рис. 8 Сравнительная динамика Рис. 9 Сравнительная динамика рентабельности продаж соотношения расходы – доходы

Из данных рисунков можно сделать вывод, что ОАО «АБС Автоматизация» по многим параметрам уступает другой структуре АБС Холдингса – ОАО «ВНИИРу». Особенно внимание следует уделить сравнению производительности труда, ежегодный небольшой рост производительности труда ОАО «АБС Автоматизации» и скачок на 251 и 156%% к показателям предыдущих лет у ОАО «ВНИИРа». В основном данные показатели были достигнуты благодаря грамотной кадровой политике, системе мотивации. Что в дальнейшем и будет изложено в дипломной работе.

Похожие работы

-

Автоматизация бухучета

Автоматизация бухгалтерского учета - основа эффективного управления Руководителю предприятия приходится принимать решения в условиях неопределенности и риска, что вынуждает его постоянно держать под контролем различные аспекты финансово - хозяйственной деятельности. Эта деятельность отражена в большом количестве документов, содержащих разнородную информацию.

-

Особенности складского учета в системе 1С Предприятие 1С Торговля и склад

Содержание Введение 1. Типовые конфигурации системы "1С:Предприятие": 1С:Торговля и склад" 2. Автоматизация любых торговых и складских операций в системе системы "1С:Предприятие": Торговля и склад"

-

Автоматизация бух учета на предприятии по производству пуговиц

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ Государственное образовательное учреждение высшего профессионального образования «Сибирский Государственный Аэрокосмический Университет

-

Автоматизация бухгалтерского учета расчетов по долгам между предприятиями

Автоматизация учета расчетов с использованием простых векселей. Бухгалтерский баланс, особенности организации учета и документооборота. Методология учета, автоматизация расчетов с дебиторами и кредиторами. Автоматизация учета расчетов с контрагентами.

-

Совершенствование делопроизводства

Оптимизация системы документационного обеспечения, проектирование рациональной системы документооборота. Автоматизированные технологии обработки документной информации. Основные требования к автоматизированному рабочему месту. Электронные офисные системы.

-

Бухгалтерские программы

Автоматизация учета на предприятии. Возможности бухгалтерских программ. Процесс группировки данных. Программа "1С: Бухгалтерия", "Парус-бухгалтерия", "Инфо–Бухгалтер". Учет затрат на оплату труда персонала. Составление оборотно-сальдовой ведомости.

-

Автоматизация учета отчислений от фонда оплаты труда

Характеристика задачи "Автоматизация отчислений в пенсионный фонд". Ведение учета отчислений от заработной платы как важный элемент управления предприятием. Описание назначения и целей автоматизации. Перечень и описание исходящей и входящей документации.

-

Автоматизация аудита как необходимость в современном мире

Интенсивное развитие компьютерной техники дало толчок началу, а затем и усовершенствованию методов аудита в компьютерной среде. Применение клиентами аудиторов автоматизированных информационных систем нуждается в проведении аудита с помощью компьютерной техники. При этом компьютерные технологии сегодня в принципе могут использоваться на всех стадиях аудита: во время планирования, осуществления, документирования аудиторской работы, оформление аудиторского вывода.

-

Бухгалтерское дело

Хранение документов и процедура их изъятия. Права, обязанность и ответственность главного бухгалтера при работе с первичными документами. Мероприятия при переходе на автоматизированную систему учета. Технология децентрализованной обработки учетных данных.

-

Компьютерный учет: преимущества и недостатки

Автоматизация как возложение некоторых функций на компьютерную программу, ее достоинства, роль в бухгалтерии. Экономический эффект от внедрения бухгалтерской программы. Новый подход к автоматизации бухучета, описание программного продукта 1С: Предприятие.