Название: Сопоставления сальдо расходов и поступлений

Вид работы: контрольная работа

Рубрика: Бухгалтерский учет и аудит

Размер файла: 42.2 Kb

Скачать файл: referat.me-33050.docx

Краткое описание работы: КОНТРОЛЬНАЯ РАБОТА на тему Сопоставления сальдо расходов и поступлений Архангельск 2008 ЗАДАНИЕ 1 Таблица 1 – Расчет ежегодных поступлений при эксплуатации нового или старого модернизированного оборудования (тыс. руб.)

Сопоставления сальдо расходов и поступлений

КОНТРОЛЬНАЯ РАБОТА

на тему

Сопоставления сальдо расходов и поступлений

Архангельск

2008

ЗАДАНИЕ 1

Таблица 1 – Расчет ежегодных поступлений при эксплуатации нового или старого модернизированного оборудования (тыс. руб.)

| Новый комплекс | Старый модернизированный комплекс КИА | |

| Ежегодная экономия, получаемая при эксплуатации комплекса | 20 000 | 12 000 |

| Ежегодные эксплуатационные расходы | 5 000 | 12 000 |

| Ежегодные поступления при эксплуатации комплекса (1-2) | 15 000 | 0 |

Коэффициент дисконтирования:

,

,

где ![]() - коэффициент дисконтирования,

- коэффициент дисконтирования,

E- банковская ставка процента,

t- год, для которого производится расчет коэффициента.

593+88338+7000- 11000=84931 тыс. руб.

Таблица 2 – Расчет сальдо поступлений и расходов в случаях приобретения комплекса оборудования или модернизации старого

| Показатели | Период времени | Сумма, тыс.руб. | Вклад в банк в начале периода, необходимый для получения в конце каждого года одного рубля, руб. | Вклад в банк в начале периода, необходимый для получения в конце каждого года предполагаемых поступлений за год или за другой период, тыс. руб. | |

| 1 | 2 | 3 | 4 | 5=гр.3 ×гр.4 | |

| 1 | Дополнительные средства, необходимые для приобретения нового комплекса в случае отказа от модернизации старого | Момент приобретения нового комплекса | 11000 | 1,000 | 11000 |

| 2 | Экономия на ремонте нового комплекса в случае отказа от модернизации старого | Через 5 лет | 1000 (4000-3000=1000) | 0,593 | 593 |

| 3 | Увеличение суммы поступлений в случае отказа от модернизации старого комплекса и приобретения нового | В течение года или 10 лет |

15000 (15000- -0=15000) в течение каждого года |

5,889 - вклад в банк, дающий в течение каждого из 10 лет, по 1 долл. | 88338 (в течение 10 лет) |

| 4 | Остаточная стоимость старого комплекса | Момент приобретения нового комплекса | 7000 | 1,000 | 7000 |

| 5 | Различие в остаточных стоимостях нового и модернизированного комплексов через десять лет эксплуатации | Через 10 лет | 10333 (15500-5167=10333) |

0,352 | 3637 |

| 6 | Сопоставление сальдо поступлений и расходов, рассчитанных для нового и модернизированного комплексов за десять лет их эксплуатации | 84931 |

Вывод: результаты расчетов показывают, что более выгодно приобретение нового комплекса, а не модернизация старого, так как в этом случае фирма получает дополнительную прибыль в размере 84931 тыс. руб., что видно из сопоставления сальдо расходов и поступлений для нового и модернизированного комплексов.

ЗАДАНИЕ 2

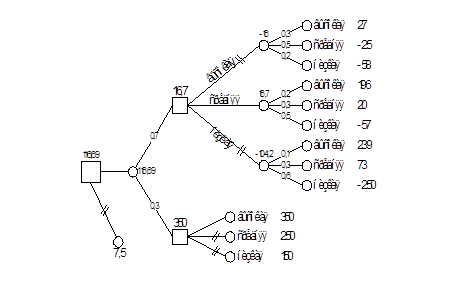

Рисунок 1 – Анализ дерева решений

Предполагаемый средний ожидаемый выигрыш при стратегии энергокомпании — высокая цена - составит:

(27 х 0,3) + (-25 х 0,5) + (-58 х 0,2) = -16.

Предполагаемый средний ожидаемый выигрыш при стратегии энергокомпании — средняя и низкая цена — составят соответственно:

(196 х 0,2) + (20 х 0,3) + (-57х 0,5) = 16,7;

(239 х 0,1) + (73 х 0,3) + (-250 х 0,6) = -104,2.

Поскольку средняя цена дает самый высокий средний ожидаемый выигрыш, то остальные ветви не являются оптимальными. Фирма выбирает стратегию — средняя цена, при которой средний ожидаемый выигрыш (16,7 млн руб.) максимален.

Для ветви дерева, когда конкуренция отсутствует, оптимальной для энергокомпании является высокая цена. Ожидаемая средняя прибыль в этом случае будет равна 350 млн руб. В точке первого события (внедрение продукции на конкурентном и неконкурентном рынках) средний ожидаемый выигрыш составит:

(16,7 х 0,7) + (350 х 0,3) = 116,69 млн руб.

Предприятие получило данные, что при внедрении на новом открытом рынке фирма получит средний ожидаемый выигрыш 116,69 млн руб., а при инвестициях — только 7,5 млн руб. Фирме выгодно завоевывать новый рынок.

Похожие работы

-

по Организации, нормировании и оплаты труда на сельскохозяйственных предприя

Министерство сельского хозяйства РФ ФГОУ ВПО Дальневосточный государственный аграрный университет Институт повышения квалификации Кафедра организации и предпринимательства

-

Задачи по бухгалтерскому учету 8

Федеральное агентство по образованию Новосибирский государственный университет экономики и управления – «НИНХ» Кафедра бухгалтерского учета Учебная дисциплина: Бухгалтерский учет

-

Инвестиционный анализ 2

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

-

Задачи по бухгалтерскому учету

Задание 1 Вставьте пропущенные данные. Таблица 1.1 - Затраты предприятия, тыс. руб. Показатели Запасы гот. Продукции на нач. года Запасы на товары, произведенные за период

-

Методика составления отчета о движении денежных средств

Отчет о движении денежных средств. Методика составления Отчет о движении денежных средств, известный иначе как кэш-фло, дополняет балансовый отчет и отчет о прибылях и убытках. И если балансовый отчет отражает финансовое положение компании на определенный момент времени, а именно на конец учетного периода, то отчет о движении денежных средств конкретизирует изменения, произошедшие с одним из компонентов финансовой отчетности - денежными средствами от одной даты балансового отчета до другой, в то время как отчет о прибылях и убытках отражает результаты деятельности компании за период; и эта деятельность является основным фактором, который изменяет состояние денежных средств, отражаемых в отчете о движении денежных средств.

-

Учет ценных бумаг

Составление бухгалтерских записей, отражающих внесение вклада иностранного учредителя в уставный капитал. Определение налоговых последствий операций для компании. Расчёт суммы налога на доход, облагаемого по ставке 15% от операций по реализации облигаций.

-

Аудиторское заключение

Требования Международных стандартов аудита к составлению аудиторского заключения по финансовой отчетности. Объем проверки и мнение аудитора. Выводы о сопоставлениях, включаемых в проверяемую отчетность. Отражение результатов проверки прочей информации.

-

Бухгалтерский учет в банковских учреждениях

Нумерация счетов аналитического учета, расчет контрольного ключа срочного депозита, выполнение проверки правильности расчета. Отражение операций в лицевом счете клиента, схема документооборота расчетов по платежному поручению, межбанковские расчеты.

-

Учет на предприятиях малого бизнеса

Группировка ОС общества в зависимости от порядка учета их стоимости для целей налогообложения. Ведомости расчетов с работниками организации, с покупателями и заказчиками, с поставщиками и подрядчиками. Ведомость учета товарно-материальных ценностей.

-

Основы бухгалтерского учета

Запись товаров по продажным ценам в розничной торговле. Отражение в учете операций с денежными средствами и по списанию агрегата. Определение конечного сальдо по счету. Составление налога на прибыль и отметка в учете данной хозяйственной операции.