Название: Анализ и прогнозирование основных показателей производственно-хозяйственной деятельности предприятий природопользования

Вид работы: лабораторная работа

Рубрика: Экономика

Размер файла: 42.29 Kb

Скачать файл: referat.me-380135.docx

Краткое описание работы: Составление прогноза показателей производственно-хозяйственной деятельности, определение точности прогнозов, линейные функции. Использование статистических методов анализа, базирующихся на сборе и обработке данных, при описании и анализе информации.

Анализ и прогнозирование основных показателей производственно-хозяйственной деятельности предприятий природопользования

Государственное образовательное учреждение

Высшего профессионального образования

«Санкт–Петербургский Государственный Политехнический Университет»

Факультет Экономики и менеджмента

Кафедра “Стратегический менеджмент”

Работа

по дисциплине «Экономика природопользования»

Тема:

«Анализ и прогнозирование основных показателей производственно-хозяйственной деятельности предприятий природопользования»

Санкт – Петербург

2009

Оглавление

1. Исходные данные

2. Уравнения функций

3. Решение систем уравнений

4. Прогноз на 7 лет

5. Критерии

6. Графики

Вывод

1. Исходные данные

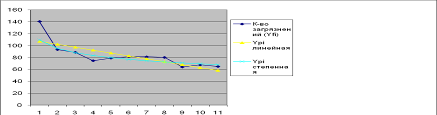

Показатели производственно-хозяйственной деятельности предприятий природопользования по городу Барнаул:

| Года (Ti) | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| К-во загрязнений (Yfi) | 140,3 | 93,1 | 88,6 | 74,5 | 78,8 | 81,1 | 81 | 80 | 63,9 | 67,4 | 64,7 |

Необходимо: составить прогноз на последующие 7 лет; определить точность прогноза.

2. Уравнения функций

1) линейная: y = a + bt

![]() n n

n n

∑ yfi = n a + b ∑ti

i=1 i=1

n n n 2

∑ yfi ti = a ∑ti + b ∑ (ti )

i=1 i=1 i=1

2) степенная: y = a*tb

![]() n n

n n

∑ lg yfi = n lg a + b∑ lg ti

i=1 i=1

n n n 2

∑ lg yfi ti = lg a ∑ lg ti + b ∑ (lg ti )

i=1 i=1 i=1

3. Решение систем уравнений

1) линейная функция

n

∑ fi = 66

i=1

n = 11

n

∑ yfi = 913,4

i=1

![]() 913,4 = 11a + 66b -11а = 66b – 913,4 а = 112

913,4 = 11a + 66b -11а = 66b – 913,4 а = 112

4938,7 = 66а + 506b 4938,7 = 66а+506b b = -4,9

2) степенная

n

∑ lg fi = 20,94

i=1

n

∑ lg ti = 7,6

i=1

n

∑ lg yfi lgti = 14,22

i=1

n

∑ (lgti )2 = 6,3

i=1

![]() 20,94 = 11lg a + 7,6b 11 lg a = -0,7b + 1,9

20,94 = 11lg a + 7,6b 11 lg a = -0,7b + 1,9

14,22 = 7,6 lg a + 6,3b 14,22 = 7,6 lg a + 6,3b

![]() lg a = -0,63b +1,15 lg a = -0,63b +1,15

lg a = -0,63b +1,15 lg a = -0,63b +1,15

14,22 = 7,6 * (-0,7b + 1,9) + 6,3b 14,22 = -5,32b + 14,44 + 6,3b

![]()

![]()

![]() lg a = -0,7b + 1,9 lga = 2,04 a = 109,6

lg a = -0,7b + 1,9 lga = 2,04 a = 109,6

-0,22 = 0,98b b = -0,2 b = -0,2

4. Прогноз на 7 лет

Исходя из вышеполученных результатов можно спрогнозировать показатели производственно-хозяйственной деятельности предприятий с 2005 по 2011 годы:

| Года (Ti) | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 |

| Ypi линейная | 53,2 | 48,3 | 43,4 | 38,5 | 33,6 | 28,7 | 23,8 |

| Ypi степенная | 66,68 | 65,62 | 64,65 | 63,77 | 62,95 | 62,19 | 61,48 |

5. Критерии

1) среднее квадратическое отклонение:

n

с2 = 1/n-1 ∑ (ypi - yfi )2 → min;

i=1

2) корреляционное отношение:

n n

n = √ 1 - ∑ (ypi - yfi )2 / ∑ (y - yfi )2 → 1;

i=1 i=1

3) коэффициент вариации:

V = Д / y → 0.

| линейная | степенная | |

| с2 | 13,4 | 10,9 |

| n | 0,77 | 0,83 |

| V | 0,04 | 0,03 |

y = 913,4/11 = 83

n

∑ (ypi - yfi )2 = 1800 Линейной

i=1

n

∑ (ypi - yfi )2 = 1200 Степенной

i=1

6. Графики

Вывод

В данной работе рассматривались показатели загрязняющих веществ города Барнаула. При расчетах использовался статистический метод анализа, базирующийся на сборе и обработке данных, используемых при описании и анализе информации.

Нужно было проанализировать имеющиеся сведения и спрогнозировать на следующие 7 лет основные показатели производственно-хозяйственной деятельности предприятий, а именно, просчитать количество выбросов, происходящих за данный период. При определении значений линейной и степенной функции применялись указанные выше формулы.

В процессе проверки точности прогнозов использовались определенные критерии, на основании которых удалось установить, что расчеты степенных функций являются более точными, чем расчеты линейных функций.

Похожие работы

-

Сущность управленческого учёта

Предмет, метод и задачи управленческого учёта (УУ) Сравнительная характеристика финансового и управленческого учёта Информация в системе управленческого учёта

-

Верификация прогноза, ее сущность и методы

Верификация -- процедура оценки достоверности прогноза. Прогнозу присуща значительная степень неопределенности, которую необходимо измерить, прежде чем принимать управленческое решение, использовать в экономическом анализе информацию о будущем и гипотезы о перспективах развития тех или иных больших систем.

-

Характеристики точности моделей

Анализ системы показателей, характеризующих как адекватность модели, так и ее точность; определение абсолютной и средней ошибок прогноза. Основные показатели динамики экономических явлений, использование средних значений для сглаживания временных рядов.

-

Критерии и показатели эффективности общественного производства. Методы их прогнозирования

Согласно экономической теории, эффективность производства означает его результативность, т.е. соотношение результата и затрат. Качество экономического роста характеризует экономическая эффективность.

-

Прогнозирование и стратегическое планирование развития национальной экономики

МОСКОВСКАЯ АКАДЕМИЯ ЭКОНОМИКИ И ПРАВА ИНСТИТУТ ЭКОНОМИКИ Реферат по дисциплине: “Экономика общественного сектора” на тему: “ Прогнозирование и стратегическое планирование развития национальной экономики”

-

Методологические основы прогнозирования

Прогнозирование как необходимый элемент системы управления национальной экономикой. Прогноз - это научно обоснованное суждение о возможных состояниях объекта в будущем, об альтернативных путях и сроках их осуществления. Методы и типология прогнозирования.

-

Зачем нужно бизнес-прогнозирование

Кому необходимы прогнозы? Практически каждое предприятие, большое или малое, частное или государственное, явно или неявно пользуется прогнозами, потому что каждое предприятие должно планировать будущее, о котором оно пока ничего не знает.

-

Методы моделирования экономико-политической ситуации

Необходимость применения достоверного прогноза на базе методов и моделей научного прогнозирования для эффективного регулирования экономики. Описание основных методов и моделей экономического прогнозирования, представляющих экономико-политический интерес.

-

Учетный цикл. Корректировочные записи как метод реализации правила соответствия

Учетный цикл - это последовательность действий бухгалтера по регистрации хозяйственных операций, обработке информации с целью подготовки финансовых отчетов.

-

Прогнозирование временных рядов

Прогнозирование является исходной предпосылкой для проектирования вообще и финансового в частности. Инвестиционный проект в данном контексте можно рассматривать как прогнозную модель денежных потоков. Аддитивные и мультипликативные модели прогнозирования.