Название: Линейное уравнение регрессии

Вид работы: лабораторная работа

Рубрика: Экономика

Размер файла: 306.34 Kb

Скачать файл: referat.me-382669.docx

Краткое описание работы: Составление матрицы парных коэффициентов корреляции переменных. Построение линейного уравнения регрессии, характеризирующее зависимость цены от факторов. Оценка статистической значимости параметров в регрессионной модели с помощью t-критерия Стьюдента.

Линейное уравнение регрессии

Всероссийский заочный финансово-экономический институт

Лабораторная работа

по дисциплине "Эконометрика"

Брянск 2010

Задание

В таблице 1 представлены данные о рынке строящегося жилья в Санкт-Петербурге (по состоянию на декабрь 1996г.).

Таблица 1 – Исходные данные

| № п/п |

Х1 |

Х2 |

Х3 |

Х4 |

Х5 |

Х6 |

Х7 |

Х8 |

У |

| 1 |

1 |

1 |

39 |

20 |

8,2 |

0 |

1 |

0 |

15,9 |

| 2 |

3 |

1 |

68,4 |

40,5 |

10,7 |

0 |

1 |

0 |

27 |

| 3 |

1 |

1 |

34,8 |

16 |

10,7 |

0 |

1 |

12 |

13,5 |

| 4 |

1 |

1 |

39 |

20 |

8,5 |

0 |

1 |

12 |

15,1 |

| 5 |

2 |

1 |

54,7 |

28 |

10,7 |

0 |

1 |

12 |

21,1 |

| 6 |

3 |

1 |

74,7 |

46,3 |

10,7 |

0 |

1 |

12 |

28,7 |

| 7 |

3 |

1 |

71,7 |

45,9 |

10,7 |

0 |

0 |

0 |

27,2 |

| 8 |

3 |

1 |

74,5 |

47,5 |

10,4 |

0 |

0 |

0 |

28,3 |

| 9 |

4 |

1 |

137,7 |

87,2 |

14,6 |

0 |

1 |

0 |

52,3 |

| 10 |

1 |

1 |

40 |

17,7 |

11 |

1 |

1 |

8 |

22 |

| 11 |

2 |

1 |

53 |

31,1 |

10 |

1 |

1 |

8 |

28 |

| 12 |

3 |

1 |

86 |

48,7 |

14 |

1 |

1 |

8 |

45 |

| 13 |

4 |

1 |

98 |

65,8 |

13 |

1 |

1 |

8 |

51 |

| 14 |

2 |

1 |

62,6 |

21,4 |

11 |

1 |

1 |

0 |

34,4 |

| 15 |

1 |

1 |

45,3 |

20,6 |

10,4 |

1 |

1 |

8 |

24,7 |

| 16 |

2 |

1 |

56,4 |

29,7 |

9,4 |

1 |

1 |

8 |

30,8 |

| 17 |

1 |

1 |

37 |

17,8 |

8,3 |

0 |

1 |

0 |

15,9 |

| 18 |

3 |

1 |

67,5 |

43,5 |

8,3 |

0 |

1 |

0 |

29 |

| 19 |

1 |

1 |

37 |

17,8 |

8,3 |

0 |

1 |

3 |

15,4 |

| 20 |

3 |

1 |

69 |

42,4 |

8,3 |

0 |

1 |

3 |

28,6 |

| 21 |

1 |

1 |

40 |

20 |

8,3 |

0 |

0 |

0 |

15,6 |

| 22 |

3 |

1 |

69,1 |

41,3 |

8,3 |

0 |

1 |

0 |

27,7 |

| 23 |

2 |

1 |

38,1 |

35,4 |

13 |

1 |

1 |

20 |

34,1 |

| 24 |

2 |

1 |

75,3 |

41,4 |

12,1 |

1 |

1 |

20 |

37,7 |

| 25 |

3 |

1 |

83,7 |

48,5 |

12,1 |

1 |

1 |

20 |

41,9 |

| 26 |

1 |

1 |

48,7 |

22,3 |

12,4 |

1 |

1 |

20 |

24,4 |

| 27 |

1 |

1 |

39,9 |

18 |

8,1 |

1 |

0 |

0 |

21,3 |

| 28 |

2 |

1 |

68,6 |

35,5 |

17 |

1 |

1 |

12 |

36,7 |

| 29 |

1 |

1 |

39 |

20 |

9,2 |

1 |

0 |

0 |

21,5 |

| 30 |

2 |

1 |

48,6 |

31 |

8 |

1 |

0 |

0 |

26,4 |

| 31 |

3 |

1 |

98 |

56 |

22 |

1 |

0 |

0 |

53,9 |

| 32 |

2 |

1 |

68,5 |

30,7 |

8,3 |

1 |

1 |

6 |

34,2 |

| 33 |

2 |

1 |

71,1 |

36,2 |

13,3 |

1 |

1 |

6 |

35,6 |

| 34 |

3 |

1 |

68 |

41 |

8 |

1 |

1 |

12 |

34 |

| 35 |

1 |

1 |

38 |

19 |

7,4 |

1 |

1 |

12 |

19 |

| 36 |

2 |

1 |

93,2 |

49,5 |

14 |

1 |

1 |

12 |

46,6 |

| 37 |

3 |

1 |

117 |

55,2 |

25 |

1 |

1 |

12 |

58,5 |

| 38 |

1 |

2 |

42 |

21 |

10,2 |

1 |

0 |

12 |

24,2 |

| 39 |

2 |

2 |

62 |

35 |

11 |

1 |

0 |

12 |

35,7 |

| 40 |

3 |

2 |

89 |

52,3 |

11,5 |

1 |

1 |

12 |

51,2 |

| 41 |

4 |

2 |

132 |

89,6 |

11 |

1 |

1 |

12 |

75,9 |

| 42 |

1 |

2 |

40,8 |

19,2 |

10,1 |

1 |

1 |

6 |

21,2 |

| 43 |

2 |

2 |

59,2 |

31,9 |

11,2 |

1 |

1 |

6 |

30,8 |

| 44 |

3 |

2 |

65,4 |

38,9 |

9,3 |

1 |

1 |

6 |

34 |

| 45 |

2 |

2 |

60,2 |

36,3 |

10,9 |

1 |

1 |

12 |

31,9 |

| 46 |

3 |

2 |

82,2 |

49,7 |

13,8 |

1 |

1 |

12 |

43,6 |

| 47 |

3 |

2 |

98,4 |

52,3 |

15,3 |

1 |

1 |

12 |

52,2 |

| 48 |

3 |

3 |

76,7 |

44,7 |

8 |

1 |

1 |

0 |

43,1 |

| 49 |

1 |

3 |

38,7 |

20 |

10,2 |

1 |

1 |

6 |

25 |

| 50 |

2 |

3 |

56,4 |

32,7 |

10,1 |

1 |

1 |

6 |

35,2 |

| 51 |

3 |

3 |

76,7 |

44,7 |

8 |

1 |

1 |

6 |

40,8 |

| 52 |

1 |

3 |

38,7 |

20 |

10,2 |

1 |

0 |

0 |

18,2 |

| 53 |

1 |

3 |

41,5 |

20 |

10,2 |

1 |

1 |

0 |

20,1 |

| 54 |

2 |

3 |

48,8 |

28,5 |

8 |

1 |

0 |

0 |

22,7 |

| 55 |

2 |

3 |

57,4 |

33,5 |

10,1 |

1 |

1 |

0 |

27,6 |

| 56 |

3 |

3 |

76,7 |

44,7 |

8 |

1 |

1 |

0 |

36 |

| 57 |

1 |

4 |

37 |

17,5 |

8,3 |

0 |

1 |

7 |

17,8 |

| 58 |

2 |

4 |

54 |

30,5 |

8,3 |

0 |

1 |

7 |

25,9 |

| 59 |

3 |

4 |

68 |

42,5 |

8,3 |

0 |

1 |

7 |

32,6 |

| 60 |

1 |

4 |

40,5 |

16 |

11 |

0 |

1 |

3 |

19,8 |

| 61 |

2 |

4 |

61 |

31 |

11 |

0 |

1 |

3 |

29,9 |

| 62 |

3 |

4 |

80 |

45,6 |

11 |

0 |

1 |

3 |

39,2 |

| 63 |

1 |

3 |

52 |

21,2 |

11,2 |

1 |

1 |

18 |

22,4 |

| 64 |

2 |

3 |

78,1 |

40 |

11,6 |

1 |

1 |

18 |

35,2 |

| 65 |

3 |

3 |

91,6 |

53,8 |

16 |

1 |

0 |

18 |

41,2 |

| 66 |

1 |

4 |

39,9 |

19,3 |

8,4 |

0 |

1 |

6 |

17,8 |

| 67 |

2 |

4 |

56,2 |

31,4 |

11,1 |

0 |

1 |

6 |

25 |

| 68 |

3 |

4 |

79,1 |

42,4 |

15,5 |

0 |

1 |

6 |

35,2 |

| 69 |

4 |

4 |

91,6 |

55,2 |

9,4 |

0 |

1 |

6 |

40,8 |

Принятые в таблице обозначения:

Y – цена квартиры, тыс.долл.;

Х1 – число комнат в квартире;

Х2 – район города (1 – Приморский, Шувалово-Озерки, 2 – Гражданка, 3 – Юго-запад, 4 - Красносельский);

Х3 – общая площадь квартиры (м2 );

Х4 – жилая площадь квартиры (м2 );

Х5 – площадь кухни (м2 );

Х6 – тип дома (1 – кирпичный, 0 - другой);

Х7 – наличие балкона (1 – есть, 0 - нет);

Х8 – число месяцев до окончания срока строительства.

1) Введите фиктивную переменную z, отражающую местоположение квартиры и позволяющую разделить всю совокупность квартир на две группы: квартиры на севере города (Приморский район, Шувалово-Озерки, Гражданка) и на юге города (Юго-запад, Красносельский район).

2) Составьте матрицу парных коэффициентов корреляции исходных переменных. Вместо переменной х2 используйте фиктивную переменную z.

3) Постройте уравнение регрессии, характеризующее зависимость цены от всех факторов в линейной форме. Установите, какие факторы мультиколлинеарны.

4) Постройте модель у = f(х3 , х6 , х7 , х8 , z) в линейной форме. Какие факторы значимо воздействуют на формирование цены квартиры в этой модели?

5) Существует ли разница в ценах на квартиры, расположенных в северной и южной частях Санкт-Петербурга?

6) Оцените статистическую значимость параметров регрессионной модели с помощью t-критерия Стьюдента; нулевую гипотезу о значимости уравнения регрессии проверьте с помощью F-критерия Фишера; оцените качество уравнения регрессии с помощью коэффициента детерминации R2 .

Решение

1) Введем фиктивную переменную Z вместо Х2, отражающую местоположение квартиры и позволяющую разделить всю совокупность квартир на две группы. Первые 47 квартир относятся к северной части города (Приморский район, Шувалово-Озерки, Гражданка), а оставшиеся 22 квартиры относятся к южной части города (Юго-запад, Красносельский район). Составим матрицу парных коэффициентов корреляции исходных переменных.

| Х1 |

Z |

Х3 |

Х4 |

Х5 |

Х6 |

Х7 |

Х8 |

У |

| 1 |

1 |

39 |

20 |

8,2 |

0 |

1 |

0 |

15,9 |

| 3 |

1 |

68,4 |

40,5 |

10,7 |

0 |

1 |

0 |

27 |

| 1 |

1 |

34,8 |

16 |

10,7 |

0 |

1 |

12 |

13,5 |

| 1 |

1 |

39 |

20 |

8,5 |

0 |

1 |

12 |

15,1 |

| 2 |

1 |

54,7 |

28 |

10,7 |

0 |

1 |

12 |

21,1 |

| 3 |

1 |

74,7 |

46,3 |

10,7 |

0 |

1 |

12 |

28,7 |

| 3 |

1 |

71,7 |

45,9 |

10,7 |

0 |

0 |

0 |

27,2 |

| 3 |

1 |

74,5 |

47,5 |

10,4 |

0 |

0 |

0 |

28,3 |

| 4 |

1 |

137,7 |

87,2 |

14,6 |

0 |

1 |

0 |

52,3 |

| 1 |

1 |

40 |

17,7 |

11 |

1 |

1 |

8 |

22 |

| 2 |

1 |

53 |

31,1 |

10 |

1 |

1 |

8 |

28 |

| 3 |

1 |

86 |

48,7 |

14 |

1 |

1 |

8 |

45 |

| 4 |

1 |

98 |

65,8 |

13 |

1 |

1 |

8 |

51 |

| 2 |

1 |

62,6 |

21,4 |

11 |

1 |

1 |

0 |

34,4 |

| 1 |

1 |

45,3 |

20,6 |

10,4 |

1 |

1 |

8 |

24,7 |

| 2 |

1 |

56,4 |

29,7 |

9,4 |

1 |

1 |

8 |

30,8 |

| 1 |

1 |

37 |

17,8 |

8,3 |

0 |

1 |

0 |

15,9 |

| 3 |

1 |

67,5 |

43,5 |

8,3 |

0 |

1 |

0 |

29 |

| 1 |

1 |

37 |

17,8 |

8,3 |

0 |

1 |

3 |

15,4 |

| 3 |

1 |

69 |

42,4 |

8,3 |

0 |

1 |

3 |

28,6 |

| 1 |

1 |

40 |

20 |

8,3 |

0 |

0 |

0 |

15,6 |

| 3 |

1 |

69,1 |

41,3 |

8,3 |

0 |

1 |

0 |

27,7 |

| 2 |

1 |

38,1 |

35,4 |

13 |

1 |

1 |

20 |

34,1 |

| 2 |

1 |

75,3 |

41,4 |

12,1 |

1 |

1 |

20 |

37,7 |

| 3 |

1 |

83,7 |

48,5 |

12,1 |

1 |

1 |

20 |

41,9 |

| 1 |

1 |

48,7 |

22,3 |

12,4 |

1 |

1 |

20 |

24,4 |

| 1 |

1 |

39,9 |

18 |

8,1 |

1 |

0 |

0 |

21,3 |

| 2 |

1 |

68,6 |

35,5 |

17 |

1 |

1 |

12 |

36,7 |

| 1 |

1 |

39 |

20 |

9,2 |

1 |

0 |

0 |

21,5 |

| 2 |

1 |

48,6 |

31 |

8 |

1 |

0 |

0 |

26,4 |

| 3 |

1 |

98 |

56 |

22 |

1 |

0 |

0 |

53,9 |

| 2 |

1 |

68,5 |

30,7 |

8,3 |

1 |

1 |

6 |

34,2 |

| 2 |

1 |

71,1 |

36,2 |

13,3 |

1 |

1 |

6 |

35,6 |

| 3 |

1 |

68 |

41 |

8 |

1 |

1 |

12 |

34 |

| 1 |

1 |

38 |

19 |

7,4 |

1 |

1 |

12 |

19 |

| 2 |

1 |

93,2 |

49,5 |

14 |

1 |

1 |

12 |

46,6 |

| 3 |

1 |

117 |

55,2 |

25 |

1 |

1 |

12 |

58,5 |

| 1 |

1 |

42 |

21 |

10,2 |

1 |

0 |

12 |

24,2 |

| 2 |

1 |

62 |

35 |

11 |

1 |

0 |

12 |

35,7 |

| 3 |

1 |

89 |

52,3 |

11,5 |

1 |

1 |

12 |

51,2 |

| 4 |

1 |

132 |

89,6 |

11 |

1 |

1 |

12 |

75,9 |

| 1 |

1 |

40,8 |

19,2 |

10,1 |

1 |

1 |

6 |

21,2 |

| 2 |

1 |

59,2 |

31,9 |

11,2 |

1 |

1 |

6 |

30,8 |

| 3 |

1 |

65,4 |

38,9 |

9,3 |

1 |

1 |

6 |

34 |

| 2 |

1 |

60,2 |

36,3 |

10,9 |

1 |

1 |

12 |

31,9 |

| 3 |

1 |

82,2 |

49,7 |

13,8 |

1 |

1 |

12 |

43,6 |

| 3 |

1 |

98,4 |

52,3 |

15,3 |

1 |

1 |

12 |

52,2 |

| 3 |

0 |

76,7 |

44,7 |

8 |

1 |

1 |

0 |

43,1 |

| 1 |

0 |

38,7 |

20 |

10,2 |

1 |

1 |

6 |

25 |

| 2 |

0 |

56,4 |

32,7 |

10,1 |

1 |

1 |

6 |

35,2 |

| 3 |

0 |

76,7 |

44,7 |

8 |

1 |

1 |

6 |

40,8 |

| 1 |

0 |

38,7 |

20 |

10,2 |

1 |

0 |

0 |

18,2 |

| 1 |

0 |

41,5 |

20 |

10,2 |

1 |

1 |

0 |

20,1 |

| 2 |

0 |

48,8 |

28,5 |

8 |

1 |

0 |

0 |

22,7 |

| 2 |

0 |

57,4 |

33,5 |

10,1 |

1 |

1 |

0 |

27,6 |

| 3 |

0 |

76,7 |

44,7 |

8 |

1 |

1 |

0 |

36 |

| 1 |

0 |

37 |

17,5 |

8,3 |

0 |

1 |

7 |

17,8 |

| 2 |

0 |

54 |

30,5 |

8,3 |

0 |

1 |

7 |

25,9 |

| 3 |

0 |

68 |

42,5 |

8,3 |

0 |

1 |

7 |

32,6 |

| 1 |

0 |

40,5 |

16 |

11 |

0 |

1 |

3 |

19,8 |

| 2 |

0 |

61 |

31 |

11 |

0 |

1 |

3 |

29,9 |

| 3 |

0 |

80 |

45,6 |

11 |

0 |

1 |

3 |

39,2 |

| 1 |

0 |

52 |

21,2 |

11,2 |

1 |

1 |

18 |

22,4 |

| 2 |

0 |

78,1 |

40 |

11,6 |

1 |

1 |

18 |

35,2 |

| 3 |

0 |

91,6 |

53,8 |

16 |

1 |

0 |

18 |

41,2 |

| 1 |

0 |

39,9 |

19,3 |

8,4 |

0 |

1 |

6 |

17,8 |

| 2 |

0 |

56,2 |

31,4 |

11,1 |

0 |

1 |

6 |

25 |

| 3 |

0 |

79,1 |

42,4 |

15,5 |

0 |

1 |

6 |

35,2 |

| 4 |

0 |

91,6 |

55,2 |

9,4 |

0 |

1 |

6 |

40,8 |

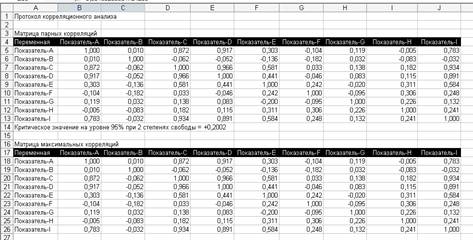

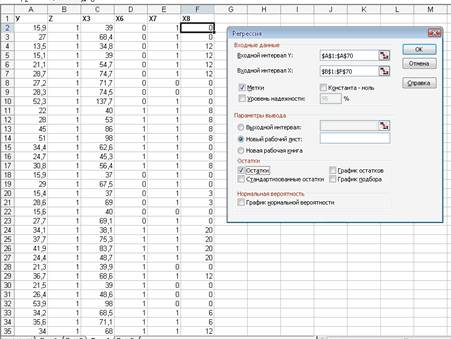

2) Проведем корреляционный анализ на выявление зависимости Y от представленных факторов в среде "СтатЭксперт".

Протокол корреляционного анализа

Главная цель анализа данных состоит в выявлении корреляционной связи зависимой переменной Y с независимыми переменными Хi , а также выявление независимых переменных, имеющих высокий уровень корреляции между собой.

Критическое значение коэффициента корреляции rкр = 0,2002. Это означает, что все коэффициенты корреляции, значения которых меньше rкр принимаются равными нулю, а связь между этими параметрами считается незначимой.

Влияние независимой переменной Х3 , Х4 , включенной в исследование, имеет высокий уровень (r > 0,7), причем это влияние положительно (rух3 = 0,872, rух4 = 0,917).

Х5 оказывает умеренное положительное влияние на величину Y (rух5 = 0,303).

Х1 , Х2 , Х6 , Х7 , Х8 не оказывают влияния на величину Y (rух2 = 0,010, rух6 = = -0,104, rух7 = 0,119, rух8 = -0,005).

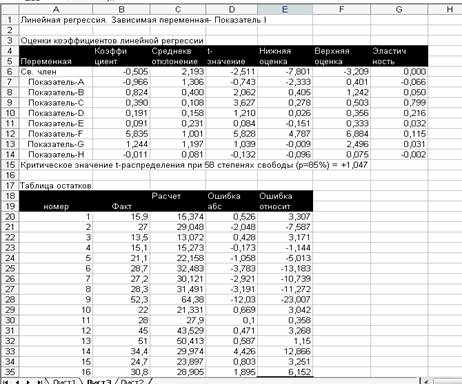

3) Построим уравнение регрессии, характеризующее зависимость цены от всех факторов, в линейной форме.

Линейная регрессия

Уравнение будет иметь вид:

у(х) = -0,505 – 0,966х1 + 0,824х2 + 0,390х3 + 0,191х4 + 0,091х5 + 5,835х6 + 1,244х7 – 0,011х8

Линейная или близкая к ней связь между факторами называется мультиколлинеарностью. Считают явление мультиколлинеарности в исходных данных установленным, если коэффициент парной корреляции между двумя переменными больше 0,7.

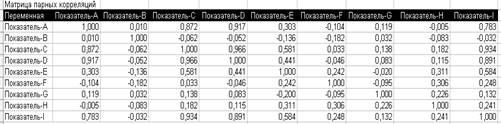

Рассмотрим матрицу парных коэффициентов корреляции между факторами Хj , включенными в дальнейшем анализ.

Матрица парных корреляций

Явление сильной коллинеарности наблюдается между факторами:

Х1 и Х3 , т.к. rх1х3 = 0,872 > 0,7

Х1 и Х4 , т.к. rх1х4 = 0,917 > 0,7

Х3 и Х4 , т.к. rх3х4 = 0,966 > 0,7

4) Построим модель у = f (х3 , х6 , х7 , х8 , z) в линейной форме.

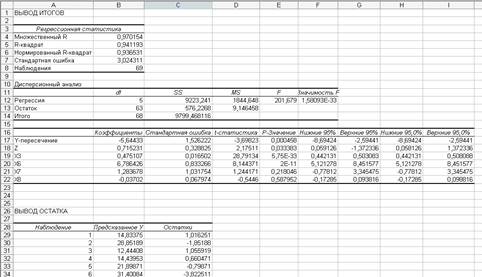

Результаты регрессионного анализа

Модель в линейной форме будет иметь вид:

у(х) = -5,64 + 0,715х2 + 0,475х3 + 6,786х6 + 1,284х7 – 0,037х8

Х6 (тип дома), значимо воздействует на формирование цены квартиры в модели.

5) Оценим статистическую значимость параметров регрессионной модели с помощью t-критерия; нулевую гипотезу о значимости уравнения регрессии проверим с помощью F-критерия; оценим качество уравнения регрессии с помощью коэффициента детерминации R2 .

Характеристика остатков линейной регрессии

| Характеристика |

Значение |

| Среднее значение |

0,000 |

| Дисперсия |

10,579 |

| Приведенная дисперсия |

12,220 |

| Средний модуль остатков |

2,237 |

| Относительная ошибка |

7,144 |

| Критерий Дарбина-Уотсона |

1,154 |

| Коэффициент детерминации |

0,991 |

| F - значение ( n1 = 8, n2 = 58) |

764,697 |

| Критерий адекватности |

36,993 |

| Критерий точности |

47,492 |

| Критерий качества |

44,867 |

| Уравнение значимо с вероятностью 0.95 |

|

Коэффициент детерминации показывает долю вариации результативного признака под воздействием изучаемых факторов. Следовательно, около 99,1% вариации зависимой переменной учтено в модели и обусловлено влиянием включенных факторов.

Табличное значение F-критерия (Fкрит ) при доверительной вероятности 0,95 при n1 = 8 и n2 = 58 составляет 2,10. Проверка гипотезы о значимости уравнения регрессии проводится на основании:

если Fфакт > Fкрит , то модель статистически значима;

если Fфакт < Fкрит , то модель статистически незначима.

Fфакт > Fкрит , значит модель статистически значима, т.е. пригодна к использованию.

Оценим с помощью t-критерия Стьюдента статистическую значимость коэффициентов уравнения регрессии.

Табличное значение t-критерия при 5% уровне значимости и степени свободы k = 69-8-1 = 60 составляет 2,0003.

Если tрасч > tтабл , то коэффициент статистически значим.

Характеристика модели

| Коэффициенты |

Стандартная ошибка |

t-статистика |

|

| Y-пересечение |

-6,10491 |

1,867676003 |

-3,268720937 |

| Переменная Х 1 |

-0,16426 |

1,096321271 |

-0,149825399 |

| Переменная Х 2 |

0,744173 |

0,335026167 |

2,221237839 |

| Переменная Х 3 |

0,36827 |

0,092869614 |

3,965447278 |

| Переменная Х 4 |

0,147869 |

0,132602783 |

1,115126788 |

| Переменная Х 5 |

0,177213 |

0,195399452 |

0,906925347 |

| Переменная Х 6 |

6,93635 |

0,869661345 |

7,975921084 |

| Переменная Х 7 |

1,777648 |

1,124095736 |

1,581402513 |

| Переменная Х 8 |

-0,04802 |

0,072432334 |

-0,662966567 |

tb 0 = 3,2687 > 2,0003 => коэффициент регрессии b0 статистически значим;

tb 1 = 0,1498 < 2,0003 => коэффициент регрессии b0 статистически незначим;

tb 2 = 2,2212 > 2,0003 => коэффициент регрессии b0 статистически значим;

tb 3 = 3,9654 > 2,0003 => коэффициент регрессии b0 статистически значим;

tb 4 = 1,1151 < 2,0003 => коэффициент регрессии b0 статистически незначим;

tb 5 = 0,9069 < 2,0003 => коэффициент регрессии b0 статистически незначим;

tb 6 = 7,9759 > 2,0003 => коэффициент регрессии b0 статистически значим;

tb 7 = 1,5814 < 2,0003 => коэффициент регрессии b0 статистически незначим;

tb 7 = 0,6630 < 2,0003 => коэффициент регрессии b0 статистически незначим;

6) существует ли разница в ценах на квартиры, расположенных в северной и южной частях Санкт-Петербурга?

tb 2 = 2,2212 > 2,0003, tb 3 = 3,9654 > 2,0003 и tb 6 = 7,9759 > 2,0003,

значит факторы Х2 (район города), Х3 (общая площадь квартиры) и Х6 (тип дома) значимо влияют на формирование цен на квартиры.

Анализ показал, что разница в ценах на квартиры, расположенные в северной и южной частях Санкт-Петербурга существенна, т.к. tb 2 = 2,2212 > 2,0003.

Похожие работы

-

Автокорреляция в остатках. Критерий Дарбина-Уотсона

Министерство образования и науки Республики Казахстан Костанайский государственный университет им. А. Байтурсынова Факультет экономический Кафедра информационных систем

-

по Эконометрике

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ РОССИЙСКОЙ ФЕДЕРАЦИИ Кафедра статистики Экономический факультет Контрольная работа по дисциплине: Эконометрика

-

Построение и эконометрический анализ однофакторных регрессионных моделей

Уфимский Государственный Авиационный Технический Университет Кафедра Экономики предпринимательства ОТЧЕТ по лабораторной работе № 1 по дисциплине

-

Рынок вторичного жилья

Исходные данные о продаже квартир на вторичном рынке жилья исследуемого региона, этапы нахождения на данной основе парной регрессии, уравнения линейной регрессии, выборочной дисперсии и ковариации. Определение средней стоимости квартиры, ее вариации.

-

Моделирование экономических показателей

Экономические показатели ( факторы ). Выбор формы представления факторов. Анализ аномальных явлений. Анализ матрицы коэффициентов парных корреляций для абсолютных величин.

-

Линейная регрессия

Расчет параметров уравнения линейной регрессии, экономическая интерпретация регрессии. Определение остаточной суммы квадратов. Выполнение предпосылок МНК. Расчет коэффициента детерминации, проверка значимости уравнения регрессии с помощью критерия Фишера.

-

Анализ данных в линейной регрессионной модели

Построение диаграммы рассеивания (корреляционного поля). Группировка данных и построение корреляционной таблицы. Оценка числовых характеристик для негруппированных и группированных данных. Выборочное значение статистики. Параметры линейной регрессии.

-

Уравнения линейной регрессии, коэффициент регрессии

Федеральное агентство по образованию Всероссийский заочный финансово-экономический институт Контрольная работа по дисциплине «Эконометрика» Архангельск

-

Корреляционно-регрессионный анализ

Этапы корреляционно-регрессионного анализа, построение корреляционной модели и определение функции, отражающей механизм связи между факторным и результативным признаками. Измерение тесноты корреляционной связи, расчет индекса корреляции и дисперсии.

-

Оценка значимости коэффициентов регрессии и корреляции с помощью f-критерия Стьюдента

Основные этапы многофакторного корреляционного анализа и интерпретация его параметров. Назначение коэффициентов эластичности и стандартизированных бетта-коэффициентов. Расчет значимости коэффициентов регрессии и корреляции с помощью f-критерия Стьюдента.