Название: Статистика себестоимости продукции, прибыли и рентабельности

Вид работы: контрольная работа

Рубрика: Экономика

Размер файла: 63.59 Kb

Скачать файл: referat.me-382837.docx

Краткое описание работы: Перерасход затрат на производство продукции в результате повышения индивидуальной себестоимости изделия и сдвигов в ассортиментной структуре. Индивидуальные и общие индексы себестоимости. Прибыль от реализации продукции, вычисление полной себестоимости.

Статистика себестоимости продукции, прибыли и рентабельности

Федеральное агентство по образованию РФ

Байкальский государственный университет экономики и права

Индивидуальное домашнее задание

по темам:

"Статистика себестоимости продукции,

прибыли и рентабельности"

Выполнила:

Группа:

Руководитель:

Иркутск 2009

I.

Таблица 1

| Виды продукции |

Себестоимость единицы, тыс. руб. |

Цена за единицу, тыс. руб. |

Реализовано, тыс. шт. |

|||

| 2006 |

2007 |

2006 |

2007 |

2006 |

2007 |

|

| 1. Кожа |

2,2 |

2,4 |

2,4 |

2,5 |

5,1 |

4,7 |

| 2. Сапоги |

3,3 |

3,5 |

3,5 |

3,8 |

4,8 |

4,9 |

II. На основе данных табл.1 вычислим индексы себестоимости:

а) индивидуальные:

![]()

iкожа

=

![]() ;

iсапоги

=

;

iсапоги

=

![]()

б) общие:

индекс переменного состава

=

= ![]() 1,0724255; 107,2%, +7,2%

1,0724255; 107,2%, +7,2%

Перерасход затрат:

28,43 - 26,51 = +1,92

В результате повышения индивидуальной себестоимости каждого изделия и сдвигов в ассортиментной структуре продукции был получен перерасход затрат на производство продукции в сумме 1,92 тыс. руб.

Измерим влияние первого фактора. Индекс постоянного состава:

=

=![]() 1,0731707; 107,3%, +7,3%

1,0731707; 107,3%, +7,3%

Перерасход затрат:

![]() = (1,0731707 - 1) ×26,51 = +1,94

= (1,0731707 - 1) ×26,51 = +1,94

В результате повышения себестоимости каждого вида продукции общие затраты на производство увеличились на 1,940 тыс. руб.

Измерим влияние второго фактора.

индекс ассортиментных сдвигов в продукции:

I асс сдв = I перем : I пост = 1,0724255: 1,0731707 = 0,99930561; 99,9%, - 0,1%

Экономия затрат: ![]() = (0,99930561 - 1) ×26,51 = - 0,02

= (0,99930561 - 1) ×26,51 = - 0,02

В результате сдвигов в ассортименте продукции общие затраты на производство сократились на 0,02 тыс. руб.

Проверка: +1,92 = ( +1,94) + (-0,02)

На основе данных табл.1 вычислим за каждый год выручку от реализации продукции и полную себестоимость продукции по каждому виду изделий и по двум изделиям вместе.

Полная себестоимость продукции за 2006 год вычисляется по формуле:

![]()

Найдем полную себестоимость первого изделия, т.е. кожи:

2,2×5,1 = 11,22 тыс. руб.

Полная себестоимость сапог:

3,3×4,8 = 15,84 тыс. руб.

Полная себестоимость всей продукции 2006 г.:

![]() =11,22+15,84=27,06 тыс. руб.

=11,22+15,84=27,06 тыс. руб.

Найдем полную себестоимость продукции за 2007 год, которая вычисляется по формуле:

![]()

Полная себестоимость кожи: 2,4×4,7 = 11,28 тыс. руб.

Полная себестоимость сапог: 3,5×4,9 = 17,15 тыс. руб.

Полная себестоимость всей продукции 2007 г.: ![]() =11,28+17,15 = 28,43 тыс. руб.

=11,28+17,15 = 28,43 тыс. руб.

Полная себестоимость продукции в пересчете на прошлый год: ![]()

Кожа: 2,2×4,7 = 10,34 тыс. руб.

Сапоги: 3,3×4,9 = 16,17 тыс. руб.

Полная себестоимость всей продукции в пересчете на прошлый год:

![]() = 10,34+16,17 = 26,51 тыс. руб.

= 10,34+16,17 = 26,51 тыс. руб.

Выручка от реализации продукции 2006 г. вычисляется по формуле:

![]()

Кожа: 2,4×5,1 = 12,24 тыс. руб.

Сапоги: 3,5×4,8 = 16,8 тыс. руб.

Выручка от реализации всей продукции в 2006 г.: ![]() = 12,24+16,8 = 29,04

= 12,24+16,8 = 29,04

Выручка от реализации продукции 2007 г. вычисляется по формуле:

![]()

Кожа: 2,5×4,7 = 11,75 тыс. руб.

Сапоги: 3,8×4,9 = 18,62 тыс. руб.

Выручка от реализации всей продукции в 2007 г.: ![]() = 11,75+18,62 = 30,37

= 11,75+18,62 = 30,37

Выручка от реализации продукции 2007 г. в пересчете на 2006 г.: ![]()

Кожа: 2,4×4,7 = 11,28 тыс. руб.

Сапоги: 3,5×4,9 = 17,15 тыс. руб.

Выручка от реализации всей продукции 2007 г. в пересчете на 2006 г.:

![]() = 11,28+17,15 = 28,43 тыс. руб

= 11,28+17,15 = 28,43 тыс. руб

Полученные результаты изложим в таблице:

Таблица 2.

| Изделие |

Полная себестоимость продукции, тыс. руб |

Выручка от реализации, тыс. руб. |

||||

| 2006 |

2007 |

2007 г. в пересчете на себестоимость 2006 г. |

2006 |

2007 |

2007 г. в пересчете на цены 2006 г. |

|

| 1. кожа |

11,22 |

11,28 |

10,34 |

12,24 |

11,75 |

11,28 |

| 2. сапоги |

15,84 |

17,15 |

16,17 |

16,8 |

18,62 |

17,15 |

| Итого |

27,06 |

28,43 |

26,51 |

29,04 |

30,37 |

28,43 |

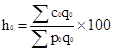

Вычислим показатели затрат на 1 руб. товарной продукции (ТП). Вычисляют 4 показателя:

1. затраты на 1 руб. товарной продукции в базисном периоде:

=

= ![]() = 93,18 коп.

= 93,18 коп.

2. фактические затраты на 1 руб. товарной продукции:

h1

=

= ![]() = 95,62 коп.

= 95,62 коп.

3. базисные затраты на 1 руб. товарной продукции в пересчете на фактический выпуск и ассортимент продукции:

hˈ

0

=

= ![]() = 93,25 коп.

= 93,25 коп.

4. фактические затраты на 1руб. товарной продукции в оптовых ценах прошлого года:

hˈ

1

=

= ![]() = 100 коп.

= 100 коп.

Изменение этих показателей складывается под влиянием трех факторов:

1. динамики себестоимости продукции;

2. динамики цен на продукцию;

3. изменение объема и ассортимента продукции.

Влияние всех трех факторов измеряется следующим образом:

I h/c, p, q = h1 : h0 = 95,62: 93,18 = 1,02619; 102,6%, +2,6%, +2,44 коп.

Увеличение затрат на общий выпуск продукции: +2,44к. ×30,37 = +0,741 тыс. руб.

Измерим влияние каждого фактора, в том числе за счет изменения каждого из факторов

а) в себестоимости продукции

I h/ c = hˈ 1: hˈ 0 = 100: 93,25 = 1,0724; 107,24%, +7,24%, + 6,75 коп.

Перерасход затрат на весь выпуск продукции: + 6,75×30,37 = +2,049975 тыс. руб.

б) в результате влияния цен на продукцию

I h/ p = h1: hˈ 1 = 95,62: 100 = 0,9562; 95,62%, - 4,38%, - 4,38 коп.

Перерасход затрат на весь выпуск продукции: - 4,38×30,37 = - 1,330206 тыс. руб.

в) влияние объема и ассортимента продукции

I h/ q = hˈ 0: h0 = 93,25: 93,18 = 1,000751234; 100,075%, +0,075%, +0,07 коп.

Перерасход затрат на весь выпуск продукции: +0,07×30,37 = +0,021259 тыс. руб.

Проверка:

1. I h/c, p, q = I h/c ×I h/ p ×I h/ q

1,02619 = 1,0724×0,9562×1,000751234

2. +2,44 коп. = (+ 6,75 коп) + ( - 4,38 коп) + (+0,07 коп)

3. +0,741 = (+2,049975) + (-1,330206) + (+0,021259)

Таблица 3.

| Затраты на 1 руб. ТП, коп. |

Влияние динамики в абсолютном выражении |

||

| фактора |

на 1 руб. ТП, коп. |

на весь выпуск ТП, тыс. руб |

|

| h0 = 93,18 |

себестоимости |

+ 6,75 |

+2,049975 |

| h1 = 95,62 |

|||

| hˈ 0 = 93,25 |

цен |

- 4,38 |

- 1,330206 |

| hˈ 1 = 100 |

объема продукции |

+0,07 |

+0,021259 |

III.

Таблица 4.

| Показатели |

2006 г. |

2006 г. в пересчете на реализацию 2007 г. |

2007 г. |

| Выручка от реализации продукции |

29,04 |

28,43 |

30,37 |

| Полная себестоимость продукции |

27,06 |

26,51 |

28,43 |

| Прибыль от реализации продукции |

1,98 |

1,92 |

1,94 |

Прибыль от реализации продукции = выручка от реализации продукции - полная себестоимость продукции

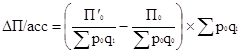

Определим прирост прибыли в 2007 г. по сравнению с 2006 г.

ΔП = П1 - П0 = 1,94 - 1,98 = - 0,04 тыс. руб.

Прибыль снизилась на 0,04 тыс. руб., в том числе в результате влияния следующих факторов:

а) динамики себестоимости продукции

ΔП/с = ![]() -

- ![]() = 26,51 - 28,43 = - 1,92 тыс. руб.

= 26,51 - 28,43 = - 1,92 тыс. руб.

Прибыль снизилась на 1,92 тыс. руб. в результате повышения себестоимости.

б) динамики цен на продукцию

ΔП/р = ![]() -

- ![]() = 30,37 - 28,43 = +1,94 тыс. руб.

= 30,37 - 28,43 = +1,94 тыс. руб.

Прибыль возросла на 1,94 тыс. руб. в результате роста цен на продукцию.

в) динамики объема продукции

ΔП/q = П0 × (Iq - 1) = 1,98× (0,97899449 - 1) = - 0,041590909

Iq

= ![]() =

= ![]() = 0,97899449; 97,9%, - 2,1%

= 0,97899449; 97,9%, - 2,1%

В результате снижения объема реализации на 2,1% прибыль уменьшилась на 0,0416 тыс. руб.

г) ассортиментных сдвигов в продукции:

=

= ![]() = - 0,01840909 тыс. руб.

= - 0,01840909 тыс. руб.

В результате структурных сдвигов в ассортименте продукции прибыль от реализации снизилась на 0,01841 тыс. руб.

Проверка: ΔП = ΔП/с + ΔП/р + ΔП/q + ΔП/асс

0,04 = ( - 1,92) + (+1,94) + ( - 0,041590909) + ( - 0,01840909)

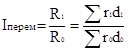

IV. Вычислим рентабельность отдельных изделий и структуру себестоимости продукции

Рентабельность отдельных изделий вычисляется по следующей формуле:

r = ![]()

Рентабельность изделий в 2006 г:

кожа: ![]() 9,1%

9,1%

сапоги: ![]() = 6,06%

= 6,06%

Рентабельность изделий в 2007 г.:

кожа: ![]() = 4,16%

= 4,16%

сапоги: ![]() = 8,57%

= 8,57%

Структура себестоимости продукции (d) = ![]()

Структура себестоимости продукции в 2006 г.

кожа: 11,22: 27,06 = 0,41464

сапоги: 15,84: 27,06 = 0,58536

0,41464+0,58536 = 1

Структура себестоимости продукции в 2007 г.

кожа: 11,28: 28,43 = 0,39676

сапоги: 17,15: 28,43 = 0,60324

0,39676+0,60324 = 1

Таблица 5.

| Виды продукции |

Рентабельность изделий |

Полная себестоимость продукции, тыс. руб. |

Структура себестоимости |

|||

| 2006 |

2007 |

2006 |

2007 |

2006 |

2007 |

|

| 1. кожа |

9,1 |

4,16 |

11,22 |

11,28 |

0,41464 |

0,39676 |

| 2. сапоги |

6,06 |

8,57 |

15,84 |

17,15 |

0,58536 |

0,60324 |

| Итого: |

27,06 |

28,43 |

1,0 |

1,0 |

||

Проведем анализ динамики рентабельности продукции.

Индекс переменного состава:

=

= ![]() 0,931669036

0,931669036

93,2%; - 6,8%; - 0,5 пункта

Рентабельность всей продукции снизилась на 6,8%, или 0,5 пункта, в результате влияния двух факторов:

1. изменение индивидуальной рентабельности по изделиям;

2. структурных сдвигов в себестоимости продукции.

Индекс постоянного состава:

![]() = 0,9386385

= 0,9386385

93,86%; - 6,14%; - 0,446 пункта

Рентабельность всей продукции снизилась на 6,14%, или 0,446 пункта, в результате влияния динамики индивидуальной себестоимости.

Индекс структурных сдвигов:

![]() = 0,992575; 99,3%; - 0,7%; - 0,054 пункта

= 0,992575; 99,3%; - 0,7%; - 0,054 пункта

В результате структурных сдвигов в составе себестоимости продукции рентабельность снизилась на 0,7%, или 0,0543 пункта.

Проверка:

1. Iперем = Iпост × Iстр сдв

0,931669036 = 0,9386385 × 0,992575

2. - 0,5 = ( - 0,446) + ( - 0,054)

V.

Таблица 6.

| Показатели |

2006 |

2007 |

| 1. прибыль от реализации продукции |

1,98 |

1,94 |

| 2. полная себестоимость продукции |

27,06 |

28,49 |

| 3. коэффициент балансовой прибыли |

1,065 |

1,082 |

| 4. балансовая прибыль |

2,1087 |

2,0661 |

| 5. средняя стоимость основных фондов, нематериальных активов и оборотных средств |

29,5738 |

33,051 |

| 6. число оборотов основных фондов и оборотных средств |

0,915 |

0,862 |

| 7. рентабельность продукции |

7,317 |

6,809 |

| 8. рентабельность предприятия |

7,13 |

6,25 |

Коэффициент балансовой прибыли определяется по формуле:

![]() .

.

Отсюда найдем балансовую прибыль: Пбаланс = К×Преализ

Балансовая прибыль за 2006 г: Пбаланс = 1,065×1,98 = 2,1087 тыс. руб.

Балансовая прибыль за 2007 г: Пбаланс = 1,065×1,94 = 2,0661 тыс. руб.

Рентабельность всей продукции определяется: ![]()

R0

= ![]() 7,317%

7,317%

R1

= ![]() 6,809%

6,809%

Средняя стоимость основных фондов, нематериальных активов и оборотных средств:

![]()

![]() 29,57377 тыс. руб.

29,57377 тыс. руб.

![]() 33,051 тыс. руб.

33,051 тыс. руб.

Рентабельность всего предприятия: ![]()

![]() = 7,13%

= 7,13%

![]() = 6,25%

= 6,25%

Рентабельность предприятия зависит от влияния трех факторов:

коэффициента балансовой прибыли;

рентабельности продукции;

оборачиваемости основных фондов и оборотных средств

Определим, как изменилась рентабельность предприятия в результате влияния всех трех факторов:

![]() 0,87657784; 87,66%; - 12,34%; - 0,88 пункта.

0,87657784; 87,66%; - 12,34%; - 0,88 пункта.

Рентабельность предприятия в 2007 г. по сравнению с 2006 г. снизилась на 12,34%, или 0,88 пункта, в результате влияния трех факторов.

Проведем анализ рентабельности предприятия методом цепного индексирования. Измерим последовательно влияние каждого из факторов.

1. измерим влияние оборачиваемости основных фондов и оборотных средств:

![]() 0,9420765;

0,9420765;

94,2%; - 5,8%; - 0,413 пункта

Рентабельность предприятия снизилась на - 5,8%, или 0,413 пункта, в результате снижения оборачиваемости основных фондов и оборотных средств.

2. измерим влияние рентабельности продукции:

![]() 0,931; 93,1%; - 6,9%; - 0,466 пункта

0,931; 93,1%; - 6,9%; - 0,466 пункта

Рентабельность предприятия снизилась на 6,9%, или 0,466 пункта, в результате снижения рентабельности продукции.

3. измерим влияние коэффициента балансовой прибыли:

![]() 1,015997; 101,6%; +1,6%; +0,1 пункт

1,015997; 101,6%; +1,6%; +0,1 пункт

Рентабельность предприятия увеличилась на 1,6%, или 0,1 пункт, в результате увеличения коэффициента балансовой прибыли.

Проверк а:

1. ![]()

0,87657784 = 0,9420765×0,931×1,015997

2. ![]()

0,88 = (-0,413) + (-0,466) + (+0,1)

Похожие работы

-

Виды и формы индексов

Определение роли индексного факторного анализа в экономических исследованиях. Изучение понятий, видов и форм агрегатных индексов выручки от продажи, цен на товары согласно методикам Ласперреса и Пааше, которые оказывают влияние на сложное явление.

-

Статистический расчет показателей фондовооруженности

Определение показателей фондоемкости и фондоотдачи, базисных и среднегодовых темпов роста, характеризующих использование основных фондов. Расчет изменения объема продукции за счет прироста производственных фондов, показателей фондовооруженности труда.

-

Расчет цепных и базисных абсолютных данных

Задание № 1 Условно принять, что первые пять показателей из столбца представляют собой уровни ряда динамики. Дать наименование этим уровням. Определить вид ряда динамики. Для полученного ряда рассчитать цепные и базисные абсолютные приросты, темпы роста, темпы прироста, средний уровень ряда, средний темп роста, средний тем прироста.

-

Расчет объема производства

Вычисление объема производства в целом и в среднем за год в натуральных единицах, величины средней себестоимости продукции за период. Абсолютный прирост, темпы роста и прироста объема производства - базисные и цепные. Индивидуальные базисные индексы.

-

Статистика

Понятие медианы и расчет ее показателей. Группировки их разновидности и особенности. Расчет коэффициента сменности оборудования. Уровень рентабельности реализованной товарной продукции, ее вычисление. Элементный состав реализованной продукции, ее виды.

-

Определение себестоимости продукции

1. ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ СТОИМОСТИ И СЕБЕСТОИМОСТИ ТРАНСПОРТНОЙ ПРОДУКЦИИ В условиях социалистического общества, когда имеет место товарное производство, любая продукция характеризуется стоимостью. На производство продукции требуются затраты живого и овеществленного труда. Эти затраты составляют издержки производства и формируют стоимость.

-

Расчёт плановой цеховой себестоимости производственной программы 2

Министерство Образования Российской Федерации Всероссийский Заочный Финансово-Экономический Институт г. Брянска Контрольная работа Дисциплина

-

Экономическая статистика

Выявление зависимости между размером основных производственных фондов и выпуском продукции. Определение показателей дисперсии и коэффициента вариации. Расчет темпа роста средних остатков сырья. Исчисление экономии от изменения себестоимости продукции.

-

Расчет экономических показателей предприятия

Задача 1 Имеются данные по предприятию: Показатель 2002 год 2003 год Стоимость основных производственных фондов (тыс. руб.): -на начало года -на конец года

-

Анализ деятельности предприятия

Порядок определения абсолютного прироста товарной продукции относительно предшествующего года. Анализ влияния качества продукции на изменение ее объема, трудоемкости единицы, соотношения темпов роста производительности труда и средней заработной платы.