Название: Экономика

Вид работы: контрольная работа

Рубрика: Экономика

Размер файла: 43.47 Kb

Скачать файл: referat.me-382983.docx

Краткое описание работы: Решение задач с учетом проведения операции реинвестирования и добавления средств на счет. Оценка роста цен за год при темпах инфляции 2% в месяц. Определение эффективной ставки процентов и эквивалентной номинальной ставки с начислением два раза в год.

Экономика

МИНИСТЕРСТВО ОБЩЕГО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

Контрольная работа

по дисциплине: «Финансовые и коммерческие расчеты в экономике».

Вариант № 5.

Н. Новгород – 2009 г.

Задача 1.

При открытии счета при ставке 25% годовых 01.01.1999 на счет положена сумма 10000 руб. С 1.06.1999 ставка процентов по вкладу 20% годовых. 10.06.1999 со счета снята сумма 5000 руб. С 15.07.1999 ставка процентов по вкладу 18% годовых. 20.10.1999 счет закрыт. Найти полученную сумму, используя обычные и точные проценты. Решить задачу также с учетом закрытия старого счета и открытия нового 10.06.1999 на полученную сумму с вычетом 5000 руб.

Проведем расчет, используя обычный процент:

PV0 = 10000.

r1 = 0.25

t1 = 141 дней

![]()

r2 = 0.20

t2 = 9 дней

![]()

r3 = 0.20

t3 = 35 дней

PV2 = 10000 – 5000 = 5000 руб.

![]()

r4 = 0.18

t4 = 95 дней

![]()

Полученная сумма составляет: Σ(FVi – PVi -1 ) = 979,17+50+97,23+237.25 = 1363,65 руб.

Проведем расчет, используя точный процент:

PV0 = 20000.

r1 = 0.20

t1 = 31 день

![]()

r2 = 0.18

t2 = 90 дней

![]()

r3 = 0.18

t3 = 31 день

PV2 = 20000– 5000 = 15000 руб.

![]()

r4 = 0.15

t4 = 66 дней

![]()

Полученная сумма составляет: Σ(FVi – PVi -1 )

= 338.80+885.25+228.69+405.74= 1858.48руб.

Решим также задачу с учетом проведения операции реинвестирования и добавления средств на счет.

Проведем расчет, используя обычный процент:

r4 = 0.15

t4 = 65 дней

PV3 I = 1864.58 – 406.25 = 1458.33руб.

PV3 II = 15000 + 4000 = 19000 руб.

![]()

![]()

Полученная сумма - (1497.83+19514.58-19000) = 2012.41 руб.

Проведем расчет, используя точный процент:

r4 = 0.15

t4 = 66 дней

PV3 I = 1858,48– 405,74 = 1452,74 руб.

PV3 II = 15000 + 4000 = 19000 руб.

![]()

![]()

Полученная сумма - (1492.04+19513.93-19000) = 2005.97 руб.

Задача 2.

Долговое обязательство на выплату 20000руб. со сроком погашения 4 года учтено через 2 года с дисконтом по сложной учетной ставке 15%.Определить величину дисконта.

Найдем современную стоимость PV будущей суммы FV=20000 руб. по схеме дисконтирования с использованием сложного процента с начислением один раз в году.

![]()

Найдем будущую сумму FV через два года:

![]()

Величина дисконта будет равна:

FV1 – PV0 = 14455.54–10444.13 = 4011.41руб

Задача 3.

Первоначальный капитал на 01.01.1999 — 2000 $., какой будет капитал на 01.01.2001, если начисление процентов осуществляется поквартально по сложной ставке процентов –14% годовых. Определить эффективную ставку процентов и эквивалентную номинальную ставку процентов с начислением 2 раза в год.

Определим капитал на 01.01.2001.

![]()

Определим эффективную ставку процентов

![]()

Эквивалентная номинальная ставка процентов с начислением 2 раза в год.

![]()

Задача 4.

Оценить рост цен за год при темпах инфляции 2% в месяц. Определить простую годовую и сложную положительные банковские ставки (обеспечивающие отсутствие эрозии капитала).

Годовая инфляция будет равна:

![]() , т.е рост цен за год произойдет на 26.8%

, т.е рост цен за год произойдет на 26.8%

Определим простую положительную годовую банковскую ставку (r):

![]()

Определим сложную положительную годовую банковскую ставку (r):

![]()

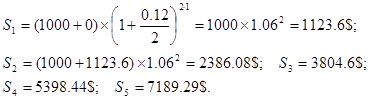

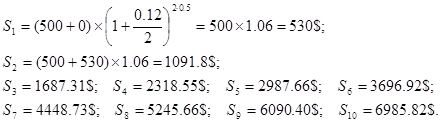

Задача 5.

Ежегодно делается взнос в банк в размере $1000. Какая сумма будет на счете через 5 лет, если взнос делается одной суммой в начале каждого года, а банк начисляет 12% годовых два раза в год. Как измениться сумма, если годовые вложения делать двумя платежами.

Проведем расчеты при условии капитализации процентов.

Первый вариант – взнос делается ежегодно, одной суммой:

![]() , при S0

= 0$;

, при S0

= 0$;

Второй вариант – взнос делается двумя платежами, вначале каждого полугодия:

![]() , при S0

= 0$;

, при S0

= 0$;

Первый вариант накоплений выгоднее на 203.47$.

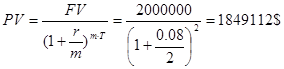

Задача 6.

Фирме нужно накопить $2 млн. Наиболее безопасным способом накопления является приобретение безрисковых государственных ценных бумаг, генерирующих годовой доход по ставке 8% при полугодовом начислении процентов. Каким должен быть первоначальный вклад фирмы?

первоначальный вклад фирмы рассчитывается по формуле:

Задача 7.

Для погашения через 5 лет долга 2000$ со ставкой процентов по займу 30% годовых, формируется погасительный фонд с платежами в начале каждого года с ежемесячным начислением 4%. Проценты по основному долгу не выплачиваются кредитору в конце очередного года займа, а присоединяются к сумме основного долга. Составить план ежегодных расходов заемщика на погашение долга.

Найдем сумму долга на конец срока займа:

![]()

Составим план ежегодных расходов на формирование погасительного фонда.

| Год |

Dкон |

I |

A |

Y |

Dн |

| 1 |

7425,86 |

2784,7 |

293,57 |

3078,27 |

4641,16 |

| 2 |

4347,59 |

1630,35 |

293,57 |

1923,92 |

2717,25 |

| 3 |

2423,68 |

908,878 |

293,57 |

1202,45 |

1514,8 |

| 4 |

1221,23 |

457,96 |

293,57 |

751,53 |

763,267 |

| 5 |

469,697 |

176,136 |

293,57 |

469,706 |

293,561 |

Т.е. ежегодный взнос заемщика в погасительный фонд, вносимый вначале каждого года займа, д.б. не менее 293,57$.

Литература

1. Мамаева З.М. Методические указания для выполнения контрольной работы по курсу «Финансовая математика». Н.Новгород: ННГУ, 2004.

Похожие работы

-

Способы определения современной стоимости денег и наращенной суммы вложений

Деловой человек должен владеть как теорией, так и техникой принятия финансовых решений, используя количественные методы для получения выводов о целесообразности сделанного выбора вложения капитала.

-

Начисление и выплата процентов по банковскому вкладу

Проценты на сумму банковского вклада выплачиваются банком в размере, определенном договором банковского вклада.

-

SNW Анализ

SNW – АНАЛИЗ – это усовершенствованный анализ слабых и сильных сторон. SNW – Strength (сильная сторона), Neutral (нейтральноя сторона), и Weakness (слабая сторона). В отличие от анализа слабых и сильных сторон SNW – АНАЛИЗ так же предлагает среднерыночное состояние (N). Основная причина добавления нейтральной стороны является, то что «зачастую для победы в конкурентной борьбе может оказаться достаточным состояние, когда данная конкретная организация относительно всех своих конкурентов по всем кроме одной ключевым позициям находится в состоянии N, и только по одному в состоянии S».

-

Элементарные финансовые расчеты

Хорошее владение основами финансовой математики позволяет сравнивать между собой эффективность отдельных операций и обосновывать наиболее оптимальные управленческие решения.

-

Основы финансовых вычислений

Одним из важнейших свойств денежных потоков является их распределенность во времени. При анализе относительно краткосрочных периодов (до 1 года) в условиях стабильной экономики данное свойство оказывает относительно незначительное влияние.

-

Определение современной и будущей величины денежных потоков

В финансовом анализе для обозначения денежных потоков в наиболее общем смысле используется термин рента. Каждый отдельный рентный платеж называют членом ренты. Частным случаем ренты является финансовая рента или аннуитет.

-

Номинальная и эффективная ставки процента

Курс лекций по дисциплине “Экономическая оценка инвестиций” Лекция 1. Номинальная и эффективная ставки процента При анализе и обосновании проектов с некоторым распределением доходов в течение года перед инвестором возникают различные задачи. Так оценка годовой доходности, которую обеспечивает реализация проектов, потребуется для сопоставления данного проекта с альтернативными вложениями капитала инвестора.

-

Погашение займа

Определение эффективности инвестиции по заданной сумме ожидаемых ежемесячных доходов. Вычисление процентной ставки для трехлетнего займа. Проведение расчета таблицы равномерного погашения займа, выданного на один год при ежемесячном начислении процентов.

-

Основы экономики

Методика и порядок расчета таких показателей как: индекс цен потребительских товаров, реальный прирост ВВП, уровень инфляции, норма банковской прибыли, дивиденды по акциям, суммы по вкладам, векселям и доходным облигациям. Сущность "правила величины 70".

-

Понятие заработной платы

Определение заработной платы.