Название: Экономика предприятия 16

Вид работы: курсовая работа

Рубрика: Экономика

Размер файла: 46.83 Kb

Скачать файл: referat.me-385187.docx

Краткое описание работы: Институт международного права и экономики им. А.С. Грибоедова Курсовая работа по дисциплине ЭКОНОМИКА ОРГАНИЗАЦИЙ (ПРЕДПРИЯТИЙ)” Вариант 11 Москва

Экономика предприятия 16

Институт международного права и экономики им. А.С. Грибоедова

Курсовая работа

по дисциплине

“ЭКОНОМИКА ОРГАНИЗАЦИЙ (ПРЕДПРИЯТИЙ)”

Вариант 11

Москва

План

Исходные данные

1. Составление смет и затрат на производство

2. Расчет себестоимости единицы продукции

3. Определение точки безубыточности и построение графика рентабельности

4. Анализ характера производства.

- Исходные данные

Вариант 11

| Материальные ресурсы | ||

| Используемые материалы и комплектующие | ||

| Материал 1 | Норма расхода, ед.изм./ед.прод. | 0,5 |

| Стоимость, руб./ед.изм. | 2 | |

| Материал 2 | Норма расхода, ед.изм./ед.прод. | 2 |

| Стоимость, руб./ед.изм. | 1 | |

| Материал 3 | Норма расхода, ед.изм./ед.прод. | 1 |

| Стоимость, руб./ед.изм. | 10 | |

| Комплектующее 1 | Норма расхода, шт./ед.прод. | 1 |

| Стоимость, руб./шт. | 3 | |

| Комплектующее 2 | Норма расхода, шт./ед.прод. | 2 |

| Стоимость, руб./шт. | 10 | |

| Технология изготовления | ||

| Объем производства и технологические операции | ||

| Планируемый объем производства, шт./г. | 18000 | |

| Операция 1 | Технологич. трудоемкость, ч./ед.прод. | 0,1 |

| Балансовая стоимость ед. оборуд., тыс.руб. | 30 | |

| Операция 2 | Технологич. трудоемкость, ч./ед.прод. | 0,2 |

| Балансовая стоимость ед. оборуд., тыс.руб. | 50 | |

| Операция 3 | Технологич. трудоемкость, ч./ед.прод. | 0,3 |

| Балансовая стоимость ед. оборуд., тыс.руб. | 100 | |

| Операция 4 | Технологич. трудоемкость, ч./ед.прод. | 0,4 |

| Балансовая стоимость ед. оборуд., тыс.руб. | 0 | |

| 1. Составление смет и затрат на производство |

| 1.1. Материальные затраты |

| 1.1.1. Основные материалы и комплектующие |

![]()

| Норма расхода, ед.изм./ед.прод. | Стоимость, руб./ед.изм. | Нмк j х Цмк j | |

| Нмк j | Цмкj | ||

| Материал 1 | 0,5 | 2 | 1 |

| Материал 2 | 2 | 1 | 2 |

| Материал 3 | 1 | 10 | 10 |

| Комплектующее 1 | 1 | 3 | 3 |

| Комплектующее 2 | 2 | 10 | 20 |

| S (Нмк j х Цмк j ) | 36 |

| Ктз | =0,05 |

| Nпл | =18000 |

| Smk | =680400 |

1.1.2. Вспомогательные материалы

Sмвсп = Кмвсп x Smk

| Кмвсп | =0,05 |

| Sмвсп | =34020 |

1.1.3. Топливо и энергия

Sтэ общ = К тэ общ x Smk

| К тэ общ | =0,1 |

| Sтэ общ | =68040 |

Sтехнол тэ = Ктехнол тэ x Smk

| Ктехнол тэ | =0,08 |

| Sтехнол тэ | =54432 |

Sост тэ = Sтэ общ - Sтехнол тэ

| S ост тэ | =13608 |

1.1.4. Общая стоимость материальных затрат

Sm = Smk + Sмвсп + Sтэ общ

| Sm | =782460 |

| 1.2. Расчет опраты персонала |

| 1.2.1. Расчет численности основных рабочих |

Эффективный фонд времени одного работника

Fэфф = ( Fk - F1 - F2 - F3 )хДсм

| Fк | =365 | - Календарных дней всего |

| F1 | =115 | - выходные и праздники |

| F2 | =28 | - отпуска |

| F3 | =10 | - невыходы |

| Дсм | =8 | - Длительность смены, часов |

| Fэфф | =1696 часов |

| Технологич. трудоемкость, ч./ед.прод. | |

| ti | |

| Операция 1 | 0,1 |

| Операция 2 | 0,2 |

| Операция 3 | 0,3 |

| Операция 4 | 0,4 |

| S ti | 1 |

| Nпл | =18000 |

| Квн | =0,8 |

| Rop | =13,26 |

| Rop * (приним) | =14чел. |

1.2.2. Расчет численности остального персонала

Rппп = Rop * / 0,4

| Rппп | =33,16 |

| Rппп * (приним) | =34 |

Rост = Rop * - Rппп *

| Rост | =20 |

1.2.3. Составление штатного расписания

| NN п/п | Наименование | Кол-во единиц | оплата в месяц, ед. руб. | оплата всего в месяц, ед. руб. | общая оплата за год, руб. |

| 1 | Основной персонал - инженерно-технические рабочие | 14 | 6000 | 84000 | 1008000 |

| 2 | Остальной персонал в т.ч.: | 20 | 6000 | 120000 | 1440000 |

| Служащие | 6 | 10000 | 60000 | 720000 | |

| вспомогательные производственные рабочие | 8 | 4500 | 36000 | 432000 | |

| младший обслуживающий персонал | 3 | 4000 | 12000 | 144000 | |

| охрана | 3 | 4000 | 12000 | 144000 |

| Sзпл год ппп | =2448000 | Руб. |

| Sзпл осн | =1008000 | Руб. |

| Sзпл ост пер | =1440000 | Руб. |

1.3. Расчет отчислений от заработной платы

Sотч зпл год ппп = ЕСН х Sзпл год ппп

Sотч зпл осн = ЕСН х Sзпл осн

Sотч зпл ост пер = ЕСН х Sзпл ост пер

| ЕСН | =30% |

| Sотч зпл год ппп | =734400 | руб. |

| Sотч зпл осн | =302400 | руб. |

| Sотч зпл ост пер | =432000 | руб. |

| 1.4. Расчет амортизационных отчислений |

| 1.4.1. Расчет числа единиц технологического оборудования |

![]()

Действительный фонд времени работы оборудования

F действ = ( Fк - F1 ) х Nсм х Д ст см х (1- g )

| F к | =365 | |

| F1 | =115 | |

| N см | =1 | - количество смен |

| Д ст см | =5 | - длительность 1 смены |

| g | =0,05 | - плановый простой |

| F действ | =1187,5 | часов |

| Технологич. трудоемкость, ч./ед.прод. | Планируемый объем производства, шт./г. | F действ | ni =(ti х Nпл )/Fдейств | ni * | |

| ti | N пл | приним | |||

| Операция 1 | 0,1 | 18000 | 1187,5 | 1,515789474 | 2 |

| Операция 2 | 0,2 | 18000 | 1187,5 | 3,031578947 | 4 |

| Операция 3 | 0,3 | 18000 | 1187,5 | 4,547368421 | 5 |

| Операция 4 | 0,4 | 18000 | 1187,5 | 6,063157895 | 7 |

1.4.2. Расчет стоимости активной части основных фондов

S актчф = S (Si обор x ni *)

| Балансовая стоимость ед. оборуд., тыс.руб. | ni * | Si обор x ni * | |

| Si обор | тыс. руб. | ||

| Операция 1 | 30 | 2 | 60 |

| Операция 2 | 50 | 4 | 200 |

| Операция 3 | 100 | 5 | 500 |

| Операция 4 | 0 | 7 | 0 |

| S (Si обор x ni *) | 760 |

Sоф = S актчф / 0,5

| Sоф | =1520000 | Руб. |

1.4.3. Расчет величины амортизационных отчислений

Sa = На х Sоф

| На | =0,08 | |

| Sa | =121600 | Руб. |

1.5. Прочие расходы

S пр = Кпр х ( Sm + Sзпл год ппп + Sотч зпл год ппп + Sa )

| Кпр | =0,05 |

| Sпр | =204323 |

1.6. Наименование затрат

| NN п/п | Наименование затрат | Сумма руб. в год | % |

| 1. | Материальные затраты | 782460 | 18,24% |

| 1.1. | Основные материалы и комплектующие | 680400 | |

| 1.2. | Вспомогательные материалы | 34020 | |

| 1.3. | Топливо и энергия | 68040 | |

| 1.3.1. | Топливо и энергия техническое и силовая | 54432 | |

| 1.3.2. | Топливо и энергия общехозяйственные | 13608 | |

| 2. | Оплата труда | 2448000 | 57,05% |

| 2.1. | Оплата труда основных рабочих | 1008000 | |

| 2.2. | Оплата труда остального персонала | 1440000 | |

| 3. | Отчисления на социальные нужды | 734400 | 17,12% |

| 3.1. | Отчисления на социальные нужды основных рабочих | 302400 | |

| 3.2. | Отчисления на социальные нужды остального персонала | 432000 | |

| 4. | Амортизация | 121600 | 2,83% |

| 5. | Прочие затраты | 204323 | 4,76% |

| Всего | Sобщ | 4290783 | 100,00% |

| 2. Расчет себестоимости единицы продукции |

| 2.1. Подразделение затрат на переменные и постоянные |

| Переменные затраты | ||

| NN п/п | Наименование затрат | Сумма руб. в год |

| 1 | Основные материалы и комплектующие | 680400 |

| 2 | Топливо и энергия техническое и силовая | 54432 |

| 3 | Оплата труда основных рабочих | 1008000 |

| 4 | Отчисления на социальные нужды основных рабочих | 302400 |

| S пер | 2045232 | |

| Постоянные затраты | ||

| NN п/п | Наименование затрат | Сумма руб. в год |

| 1 | Вспомогательные материалы | 34020 |

| 2 | Топливо и энергия общехозяйственные | 13608 |

| 3 | Оплата труда остального персонала | 1440000 |

| 4 | Отчисления на социальные нужды остального персонала | 432000 |

| 5 | Амортизация | 121600 |

| 6 | Прочие затраты | 204323 |

| S пост | 2245551 | |

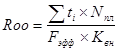

| 2.2. Расчет себестоимости единицы продукции |

![]()

| Se пост. | =124,75 |

| Se пер. | =113,62 |

| Se общ. | =238,38 |

| N (текущий выпуск) | 1000 | 5000 | 10000 | 15000 | 18000 | 20000 | 25000 | 30000 | 35000 |

| Se пост. | 2245,55 | 449,11 | 224,56 | 149,70 | 124,75 | 112,28 | 89,82 | 74,85 | 64,15 |

| Se пер. | 113,62 | 113,62 | 113,62 | 113,62 | 113,62 | 113,62 | 113,62 | 113,62 | 113,62 |

| Se общ. | 2359,18 | 562,73 | 338,18 | 263,33 | 238,38 | 225,90 | 203,45 | 188,48 | 177,78 |

2.3. Построение графика себестоимости единицы продукции

| 3. Определение точки безубыточности и построение графика рентабельности | |

| 3.1. Расчет прибыли, цены и выручки | |

Прибыль: П= R x Sобщ

Цена за единицу: Це пл = П/ Nпл + Se общ.

Выручка: Q= Це пл x Se общ.

| R | =30% | (рентабельность) |

| П | =1287234,90 | руб. |

| Nпл | =18000 | ед. |

| Цe пл | =309,89 | руб. |

| Qпл | =5578017,90 | руб. |

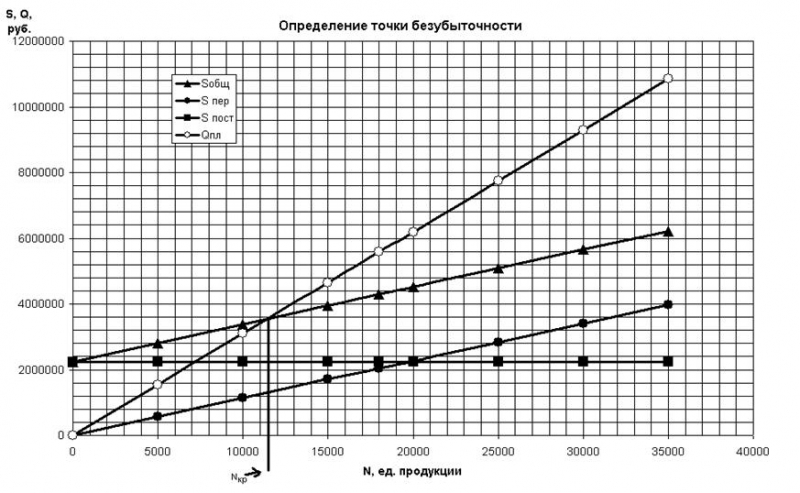

3.2. Построение графика

| N (текущий выпуск) | 0 | 5000 | 10000 | 15000 | 18000 | 20000 | 25000 | 30000 | 35000 |

| Sпост | 2245551 | 2245551 | 2245551 | 2245551 | 2245551 | 2245551 | 2245551 | 2245551 | 2245551 |

| Sпер | 0 | 568120 | 1136240 | 1704360 | 2045232 | 2272480 | 2840600 | 3408720 | 3976840 |

| Sобщ | 2245551 | 2813671 | 3381791 | 3949911 | 4290783 | 4518031 | 5086151 | 5654271 | 6222391 |

| Цe | 309,89 | 309,89 | 309,89 | 309,89 | 309,89 | 309,89 | 309,89 | 309,89 | 309,89 |

| Q | 0 | 1549449 | 3098898 | 4648348 | 5578018 | 6197798 | 7747247 | 9296697 | 10846146 |

| Nкр | 11441 | шт. |

4. Анализ характера производства.

На основании ниже приведенной таблицы можно сделать вывод, что производство является трудоемким. Оплата труда составляет 57,05% от общего объема затрат, а вместе с отчислениями на социальные нужды – 74,27%. Скорее всего это связано с тем, что уровень заработной платы соответствует 2002 году, а материальные затраты 1999 – 2000 гг. Следовательно, целесообразно понизить уровень заработной платы. Для повышения эффективности производства и снижения затрат можно рекомендовать использовать незадействованное производственное оборудование для выпуска какой-либо дополнительной продукции. Наличие неиспользуемых основных средств получилось из-за округления количества станков в большую сторону. Также целесообразно обратить внимание на относительно низкий коэффициент выполнения норм. Его необходимо повысить для снижения затрат и повышения эффективности производства, путем установления премиальных основным рабочим. Оптимальная форма оплаты труда для основных рабочих – сдельная. Так как N кр меньше чем N пл , то можно сделать вывод о том, что производство будет прибыльным при условии выполнения плана по реализации продукции. В увеличении объемов выпуска продукции нет необходимости. |

| NN п/п | Наименование затрат | Сумма руб. в год | % |

| 1. | Материальные затраты | 782460 | 18,24% |

| 2. | Оплата труда | 2448000 | 57,05% |

| 3. | Отчисления на социальные нужды | 734400 | 17,12% |

| 4. | Амортизация | 121600 | 2,83% |

| 5. | Прочие затраты | 204323 | 4,76% |

| Всего | Sобщ | 4290783 | 100,00% |

Похожие работы

-

Демпинг в международной торговле - это продажа товара по ценам ниже внутренних и мировых. Зачем

Московский институт экономики, менеджмента и права Факультет экономики и финансов Кафедра экономики и управления ЭССЕ По дисциплине «Мировая экономика»

-

Анализ финансового состояния ОАО Вологдаэлектротранс

Институт международного права и экономики имени А.С. Грибоедова КУРСОВАЯ РАБОТА по дисциплине «Экономический анализ» тема: «Анализ финансового состояния ОАО «Вологдаэлектротранс»

-

Организация производства

Длительность технологического цикла обработки партии деталей при последовательном, параллельно-последовательном, параллельном видах движения заготовок в процессе производства.

-

Форфейтные операции

смотреть на рефераты похожие на "Форфейтные операции" КУРСОВАЯ РАБОТА По теме: « Форфейтная операция» по дисциплине: « Финансовые вычисления»

-

Система права

Понятие системы права. Отрасль права и правовой институт. Предмет и метод как основания деления права на отрасли. Материальное и процессуальное право. Частное и публичное право. Внутригосударственное (национальное) и международное право.

-

Составление сметы затрат

НЕГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ИНСТИТУТ МЕЖДУНАРОДНОГО ПРАВА И ЭКОНОМИКИ имени А.С. Грибоедова КОНТРОЛЬНАЯ РАБОТА по дисциплине ЭКОНОМИКА ОРГАНИЗАЦИЙ

-

Информационная политика в России проблемы и пути развития

Министерство образования и науки Российской Федерации Федеральное агентство по образованию Государственное образовательное учреждение высшего

-

Демографический прогноз ООН для России до 2025 года

Демографический прогноз ООН для России до 2025 года Численность и возрастной состав населения (средний вариант прогноза) 2000 2005 2010 2015 2020 2025

-

Погашение займа

Определение эффективности инвестиции по заданной сумме ожидаемых ежемесячных доходов. Вычисление процентной ставки для трехлетнего займа. Проведение расчета таблицы равномерного погашения займа, выданного на один год при ежемесячном начислении процентов.

-

Контрольная рабоат по Экономике недвижимости

Контрольная работа по экономике недвижимости Задание первое. На основе функций денег решите 2 задачи. Рассчитайте текущую стоимость коммерческой недвижимости при заданных потоках доходов от сдачи её в аренду и перепродажи в конце прогнозного периода. Выберите соответствующие решению задачи функции денег и постройте потоки доходов по заданным годам.