Название: Определение затрат на качество

Вид работы: реферат

Рубрика: Экономика

Размер файла: 23.14 Kb

Скачать файл: referat.me-385277.docx

Краткое описание работы: Классификация затрат на качество – одна из главных задач, от правильного решения которой зависит определение их состава и требовании к организации учета, анализа и оценки.

Определение затрат на качество

Определение затрат на качество.

Классификация затрат на качество – одна из главных задач, от правильного решения которой зависит определение их состава и требовании к организации учета, анализа и оценки.

Основным требованием к классификации является наиболее полный охват всех затрат, связанных с качеством продукции и влияющих на него, а также их полная характеристика, отражающая сложность и многофакторный характер процесса формирования качества. Поэтому классификация должна охватывать все стадии создания и потребления продукции и в нее следует включать максимально возможное число признаков.

На основе обобщения публикаций отечественных и зарубежных специалистов, а также исследований, проведенных авторами, была разработана классификация затрат (таблица). В соответствии с ней классификационные группы затрат формируются по различным аспектам в зависимости от конкретных условий и требований. Эти группы можно рассматривать как модели состава затрат.

Классификация затрат по целевому назначению соответствует современному пониманию деятельности предприятия в области качества согласно международно-признанному содержанию терминов «обеспечение качества», «улучшение качества» и «управление качеством».

Под затратами на обеспечение качества следует понимать все затраты, произведенные для удовлетворения установленных потребителем требований к качеству продукции или услуг.

Затраты на улучшение качества – это затраты, направленные на удовлетворение предполагаемых требований потребителя.

К затратам на управление качеством относятся затраты на разработку и реализацию корректирующих и предупредительных мер, необходимых для устранения выявленных или предотвращения потенциальных несоответствий продукции (услуг) предъявляемым или предполагаемым требованиям к ней.

Исходя из требований стандартов ИСО семейства 9000 к различным моделям системы качества, ведущее значение в рассматриваемой классификационной группе имеют, безусловно, затраты на обеспечение качества, состав и структура которых могут включать отдельные элементы затрат на улучшение качества и управление им.

Обобщенная классификация затрат на качество

| Признак классификации | Классификационная группа затрат |

| 1) по целевому назначению | на улучшение качества на обеспечение качества на управление качества |

| 2) по экономическому характеру затрат | текущие единовременные |

| 3) по виду затрат | производительные непроизводительные |

| 4) по методу определения | прямые косвенные |

| 5) по возможности учета | поддающиеся прямому учету неподдающиеся прямому учету которые экономически нецелесообразно учитывать |

| 6) по стадиям жизненного цикла продукции | на качество при разработке продукции на качество при изготовлении продукции на качество при использовании продукции |

| 7) по отношению к производственному процессу | на качество в основном производстве на качество во вспомогательном производстве на качество при обслуживании производства |

| 8) по возможности оценки | планируемые фактические |

| 9) по характеру структурирования | по предприятию по производству по видам продукции |

| 10) по объектам формирования и учета | продукция процессы услуги |

| 11) по виду учета | оперативный аналитический бухгалтерский целевой |

По экономическому характеру затраты могут быть отнесены к текущим и единовременным.

К единовременным , кроме капитальных вложений на приобретение оборудования, средств измерения и другогоимущества, необходимого для улучшения, обеспечения или управления качеством и включаемого в состав материальных активов, следует относить затраты на разработку продукции и технологии ее изготовления.

К текущим относятся все затраты на качество, воспроизводимые при изготовлении продукции (например, затраты на контроль качества и испытания изделий, на техническое обслуживание и ремонт оборудования и др.

Классификация по виду затрат на производительные и непроизводительные позволяет выявить их результативность.

К производительным могут быть отнесены все затраты, с помощью которых достигается выполнение функции, связанных с обеспечением, улучшением и управлением качеством.

Непроизводительные – это затраты, которые являются ненужными или излишними; они выявляются при анализе и оценке затрат. Такие затраты не следует отождествлять с потерями от ненадлежащего уровня качества продукции или низкого качества се изготовления. Например, при высоком уровне организации производства и действенном самоконтроле затраты на проведение контроля технологической дисциплины могут оказаться ненужными. В то же время затраты на исправление несоответствующей установленным требованиям или дефектной продукции являются потерями.

По методу определения затрат они подразделяются на прямые и косвенные. Прямые затраты могут быть непосредственно рассчитаны и учтены по конкретному виду продукции или деятельности;

косвенные – по тому или иному принятому признаку. При организации учета затрат необходимо стремиться к тому, чтобы большинство затрат можно было определить прямым счетом. Эта требование относится также к следующей классификационной группе, так кок от полноты учета затрат зависит возможность их правильною планирования, анализа и оценки.

Последующие классификационные группы показывают возможность (в зависимости от конкретных условий) различного подхода к формированию состава затрат на качество. Кроме того, эти группы могут быть использованы при планировании затрат.

Практическая значимость любой классификации обусловлена правильностью принципов, положенных в их основу. Именно с этой точки зрения проанализируем различные классификации затрат на обеспечение качества. Необходимость такого анализа обусловлена тем, что в ряде случаев принципы классификации их авторами не выделяются.

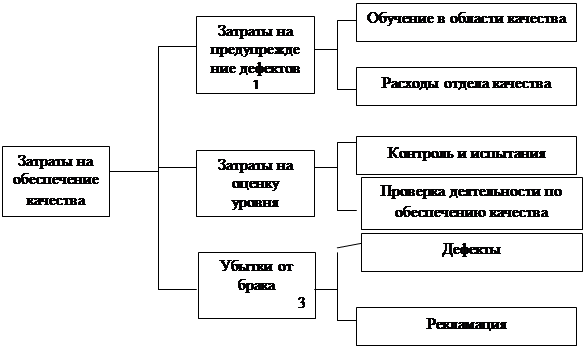

Примером, подтверждающим сказанное, является классификация А.Фейгенбаума, представленная на схеме 1. Отсутствие принципа классификации приводит к тому, что затраты, необходимые для обеспечения качества (обозначены цифрами 1, 2) приравниваются к убыткам (обозначены цифрой 3). При таком подходе невозможно оценить экономическую эффективность затрат, которая определяется сравнением затрат и потерь. Ведь увеличение затрат на обеспечение качества должно приводить к сокращению абсолютных и удельных потерь от рекламаций и ликвидации отклонений и несоответствий, выявленных в процессе изготовления продукции.

Схема 1

Классификация затрат на обеспечение качества А. Фегенбаума

|

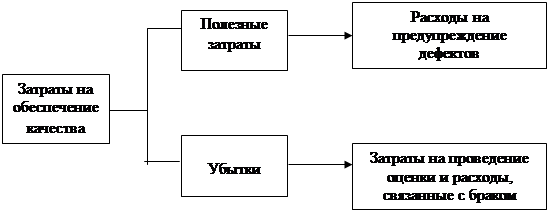

Недостатки такой классификации затрат проанализированы японскими специалистами [5], которые предлагают в ее основу положить принцип полезности затрат, разделив их на две категории: расходы на проведение работ по обеспечению качество и убытки, вызванные неудовлетворительной деятельностью в области качества (схема 2).

Схема 2

Японский подход к классификации затрат на обеспечение качества

|

Японская модель кардинально отличается от американского подхода, так как в ее основу положена концепция, ориентированная не на продукцию, а на деятельность по обеспечению качества и оценку ее результатов. Поэтому расчеты затрат на обеспечение качества представляют собой определение стоимости работ, цель которых – уменьшение общих затрат путем планируемого увеличения стоимости мероприятий, направленных на предупреждение несоответствий и дефектов. В результате должны уменьшаться затраты на оценку качества и расходы, обусловленные браком. Экономическая же эффективность оценивается путем сравнениям затрат с затратами, а не затрат с доходами.

Концепция, предложенная японскими специалистами, является более обоснованной. Предусмотренный ею подход – его можно назвать «управленческим» – позволяет разрешить тупиковую ситуацию, сложившуюся в экономических исследованиях по проблеме затрат на качество, так как дает ответы на принципиально важные вопросы; чем отличаются себестоимость продукции от затрат на качество какую долю в себестоимости занимают затраты на качество и т.п.

Весьма важным является также и то, что японская модель согласуется с содержанием стандартов ИСО семейства 9000, регламентирующих требования к видам деятельности в рамках системы качества. Поэтому «управленческое» направление определения затрат на качество нуждается в дальнейшем развитии.

СПИСОК ИСПОЛЬЗОВАНЫОИ ЛИТЕРАТУРЫ

1. Фейгенбаум А. Контроль качества продукции: Сокр. пер. с англ. – М. Экономика, 1986 – С. 137 – 163.

2. J.M. Juran Quality Control, Handbook. NY, 1962.

3. Карлик Е.М., Демиденко Д.С. Затраты на обеспечение и повышение качества продукции, их классификация // Стандарты и качества. – 1977 - №8 – С. 27-29.

4. Карлик Е.М., Демиденко Д.С., Шкловский В.М. Затраты на повышение качества продукции на машиностроительных предприятиях. – Л: ЛДНТП, 1979.

5. Накомуро Т. Внедрение системы расчета затрат на обеспечение качества продукции. – В сб.: Качество, торговля, экономика. – М.: Изд-во стандартов. – 1970. – С. 23-31.

Похожие работы

-

Встречная проверка: название новое, содержание старое

Понятие «встречная проверка» было исключено из Налогового кодекса еще в 2007 году. Данная мера преподносилась как устранение очередного административного барьера. Однако в действительности данный инструмент налогового контроля всего лишь «сменил вывеску»

-

Метод быстрого реагирования в логистике

Основная идея метода «быстрого реагирования» (QR) состоит в том, чтобы действовать с целью получения временных конкурентных преимуществ.

-

Классификация логистических систем

Классификация систем имеет весьма условный характер. Границы между отдельными их типами и видами расплывчаты и определяются преимущественно отношением исследователя к изучаемой системе, а не реальной действительностью.

-

Состав затрат на качество

Затраты и качество: определение, классификация, состав. Правовое обеспечение деятельности предприятия в рамках юридической ответственности за качество; обучение и подготовка кадров: порядок финансирования, расчет себестоимости продукции с учетом затрат.

-

Диагностика деятельности предприятия

Место экономического анализа в системе управления предприятием, организация аналитической работы, оценка потенциала предприятия. Показатели рентабельности, факторный анализ. Результаты технического и социального развития. Использование трудовых ресурсов.

-

Чем различаются финансовый и управленческий учет

Налоговый учет ведется параллельно с финансовым учетом и необходим для учета в целях налогообложения. Финансовый и управленческий учет необходим для получения информации о финансовом положении предприятия и принятия управленческих решений.

-

Анализ результативности труда руководителя, специалистов и служащих

Контрольная работа на тему: «АНАЛИЗ РЕЗУЛЬТАТИВНОСТИ ТРУДА РУКОВОДИТЕЛЯ, СПЕЦИАЛИСТОВ И СЛУЖАЩИХ (ФАКТОРЫ, ВЛИЯЮЩИЕ НА ПОКАЗАТЕЛИ РЕЗУЛЬТАТОВ ТРУДА РАБОТНИКОВ; КРИТЕРИИ ОЦЕНКИ РАБОТНИКОВ; МЕТОДЫ ОЦЕНКИ РЕЗУЛЬТАТИВНОСТИ ТРУДА)

-

Тест по Международной экономике

Какую теорию разработал А. Смит? А) сравнительных преимуществ В) абсолютных преимуществ С) международной цены D) нет правильного ответа Е) все ответы верны

-

Классификация элитного жилья

Классификация элитного жилья. Вся-то и беда в том, что такой классификации, четкой, структурированной и единой, в нашей стране до сих пор не существует. У нас вообще-то и с самим понятие элитное жилье не все определено. И все-таки, как же из этого положения выходят застройщики и риелторы?

-

Выбор методов исследования проблем управления предприятием

Современный бизнес характеризуется быстрым развитием. Ввиду высокой конкуренции наблюдается снижение рентабельности операций. Матрица "Дано-Требуется".