Название: Інноваційна діяльність

Вид работы: контрольная работа

Рубрика: Экономика

Размер файла: 36.89 Kb

Скачать файл: referat.me-389322.docx

Краткое описание работы: Методи розрахунку витрат проекту. Визначення початкової вартості виробничих фондів з урахуванням транспортно-заготівельних витрат. Розрахунок вигод проекту і характеристика. Розрахунок грошових потоків по кредиту. Комплексна оцінка інноваційного проекту.

Інноваційна діяльність

КОНТРОЛЬНА РОБОТА

з дисципліни “Економіка та організація інноваційної діяльності”

Вихідні дані:

1) приріст виробництва, тис.од./р. 25(n+1)=25*(5+1)=150

2) собівартість продукції грн./од. 14,0

3) ціна реалізації грн./од. 16,2

4) строк впровадження проекту, р. 7

5) первинна вартість нових фондів, тис.грн. 1175,0

6) ліквідаційна вартість фондів, тис.грн. 35,0

7) життєвий цикл проекту, р. 5

1. Розрахунок витрат проекту

Розмір капітальних вкладень визнається на основі вартості виробничих фондів, що впроваджуються, шляхом збільшення їх вартості на суму транспортно-заготівельних витрат.

Транспортно-заготівельні витрати становлять 3% від вартості обладнання і дорівнюють:

ТЗП=1175,0*0,03=35,25 тис.грн.

Визначимо початкову вартість виробничих фондів з урахуванням транспортно-заготівельних витрат.

Капітальні вкладення складатимуть:

Фп=1175,0+35,25=1210,25 тис.грн.

Суму амортизаційних відрахувань обчислюємо за формулою (1):

(1),

(1),

Де Фп – початкова вартість виробничих фондів, що впроваджується, з урахуванням транспортно-заготівельних витрат;

Фл – ліквідаційна вартість виробничих фондів, тис.грн.

Тсл – роки життєвого циклу проекту, р.

Щорічні експлуатаційні витрати складаються з приросту витрат підприємства по експлуатації і утриманню нового обладнання. Ці додаткові експлуатаційні витрати не містять в собі амортизаційні відрахування на повне відновлення.

Для першого року розрахунок експлуатаційних витрат не проводиться.

Експлуатаційні витрати (Ре) по показових повних періодах часу із другого по зак4лючний роки життєвого циклу проекту визначаються за формулою (2):

Рв =С* ∆ Q - Ра (2);

де С – собівартість виробництва одиниці продукції, грн..;

∆ Q – приріст обсягу випуску продукції, тис. од./р.;

Ра – сума річних амортизаційних відрахувань по новому обладнанню.

Ре = 14,0*150-235,05=1864,95 тис. грн.

Починаючи з третього року відбувається зменшення собівартості продукції на 2% кожен рік, що зумовлює зменшення і експлуатаційних витрат. Вважаємо собівартість для третього і подальших років 13,72; 13,45; 13,18 грн. відповідно.

3-й рік: Ре = 13,72*150-235,05=1822,95 тис. грн.

4-й рік: Ре = 13,45*150-235,05=1782,45 тис. грн.

5-й рік: Ре = 13,18*150-235,05=1741,95 тис. грн.

2. Розрахунок вигод проекту

Вигоди другого року життєвого циклу проекту визначаються на основі приросту обсягу випуску продукції та її вартості (3).

В= ∆ Q *Ц (3),

де Ц – ціна реалізації одиниці продукції, грн../од.

В=150*16,2=2430,0 тис. грн.

Отримані значення номінальних вигод і витрат зведемо у таблицю 1.

Таблиця 1.

Номінальні вигоди і витрати по роках життєвого циклу

| рік |

Капітальні вкладення, тис.грн. |

Експлуатаційні витрати, тис.грн. |

Вигоди проекту, тис.грн. |

| 1 |

1210,25 |

- |

- |

| 2 |

- |

1864,95 |

2430,00 |

| 3 |

- |

1822,95 |

2430,00 |

| 4 |

- |

1782,45 |

2430,00 |

| 5 |

- |

1741,95 |

2430,00 |

| всього |

1210,25 |

7212,30 |

9720,0 |

3. Фінансування проекту

Вважаємо, що для здійснення інноваційного проекту підприємство частково покриває потребу в інвестиціях банківським кредитом.

Підприємство взяло кредит на 3 роки в розмірі 15% від необхідних капіталовкладень на суму 1210,25*0,15=181,53 тис.грн.

Кредит буде погашатися рівними частинами з виплатою відсотків за кредит в розмірі 20% річних від середньої величини заборгованості.

Сумарний відтік коштів, пов’язаний з обслуговуванням кредиту за рік розраховується як сума повернення основного боргу по кредиту і виплати процентів за кредит.

Всі розрахунки по обслуговуванню довгострокового кредиту підприємства наведено в таблиці 2.

Таблиця 2

Розрахунок грошових потоків по кредиту

| показники |

1 рік |

2 рік |

3 рік |

| 1. Повернення основного боргу, тис.грн. |

60,51 |

60,51 |

60,51 |

| 2. Розмір заборгованості на початок року, тис.грн. |

181,53 |

121,02 |

60,51 |

| 3. Розмір заборгованості на кінець року, тис.грн. |

121,02 |

60,51 |

- |

| 4. Середньорічна заборгованість, тис.грн. |

151,27 |

90,76 |

30,25 |

| 5. Виплата процентів по кредиту, тис. грн.. |

30,25 |

18,15 |

12,10 |

| 6. Відтік коштів по кредиту за рік, тис.грн. |

90,76 |

78,66 |

72,61 |

Значення номінальних грошових вигод і витрат по роках життєвого циклу проекту (наведені в таблиці 3) дозволяють розрахувати показники ефективності проекту.

Чисті вигоди кожного року визначаються різницею припливу грошових коштів (вигод проекту) і відтоку коштів (капітальних вкладень, експлуатаційних витрат і обслуговування довгострокового кредиту).

Таблиця 3

Грошові потоки проекту по роках життєвого циклу

| Грошові потоки |

1 рік |

2 рік |

3 рік |

4 рік |

5 рік |

всього |

| Відсоток коштів |

1301,01 |

1943,61 |

1895,56 |

1782,45 |

1741,95 |

8664,58 |

| 1) капітальні вкладення, тис.грн. |

1210,25 |

- |

- |

- |

- |

1210,25 |

| 2) повернення кредиту, тис.грн. |

60,51 |

60,51 |

60,51 |

- |

- |

181,53 |

| 3) проценти за кредит, тис.грн. |

30,25 |

18,15 |

12,10 |

- |

- |

60,50 |

| 4) експлуатаційні витрати, тис.грн. |

- |

1864,95 |

1822,95 |

1782,45 |

1741,95 |

7212,30 |

| Приплив коштів (вигоди), тис.грн. |

- |

2430,0 |

2430,0 |

2430,0 |

2430,0 |

9720,0 |

| Чисті грошові потоки проекту |

-1301,01 |

486,39 |

534,44 |

647,55 |

688,05 |

1055,42 |

4. Комплексна оцінка ефективності інноваційного проекту

Основними показниками загальної економічної ефективності інновацій є:

· інтегральний ефект (чиста теперішня вартість);

· індекс рентабельності інновацій;

· норма рентабельності;

· період окупності.

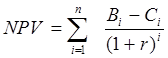

Чиста приведена вартість проекту (NPV) дозволяє одержати найбільш узагальнену характеристику результатів інвестування та являє собою дисконтова ну вартість вигод проекту, зменшену на дисконтова ну вартість витрат по всьому життєвому циклу.

Проведемо дисконтування номінальних потоків вигод і витрат при дисконтова ній ставці 15% ( r ) та розрахуємо читсу приведену вартість проекту за формулою (4):

(4),

(4),

де Ві – вигоди проекту, тис.грн.;

Сі – витрати проекту, тис.грн.;

t – відповідний період життєвого циклу проекту;

n – кількість років;

r – ставка дисконту.

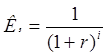

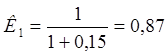

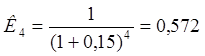

Розрахуємо коефіцієнт дисконтування по рокам (5):

(5),

(5),

Тоді чиста приведена вартість проекту становитиме:

NPV= (-1301,01)*0,87+486,39*0,756+534,44*0,658+647,55*0,572+

+688,05*0,497=299,85 тис.грн.

Враховуючи, що NPV›0, то інноваційний проект приймається до реалізації.

Розрахуємо індекс доходності, який показує ефективність кожної грошової одиниці незалежно від суми загальних інвестицій і розміру (масштабу) проекту і обчислюється за формулою (6):

ІД=1,05

ІД=1,05

Так як ІД›1, інноваційний проект – ефективний.

Під внутрішньою ставкою доходності (рентабельності) (IRR) зуміють таку торгову ставку дисконту, при якій NPV=0, тобто при цій ставці проект буде беззбитковим та дорівнює максимальному проценту за позиками, який можна платити, залишаючись при цьому на беззбитковому рівні.

Висновок: чиста приведена вартість NPV = 299,85 › 0 тис.грн., тобто має позитивне значення і значення індексу прибутковості ІД = 1,05 › 1, то в даному випадку проект є доцільним.

Отже, проект з наявними показниками є доцільним для впровадження.

Розрахуємо внутрішню ставку доходності (IRR)- порогову ставку дисконту, при якій NPV=0 тобто за яких умов проект ще прибутковий

Проведемо дисконтування номінальних потоків вигод і витрат при дисконтова ній ставці 20% ( r ) та розрахуємо чисту приведену вартість проекту за формулою (4):

Таблиця 4

| рік |

Чисті вигоди, тис.грн. |

20% |

|

| Коефіцієнт дисконтування |

Чисті дисконтні вигоди |

||

| 1 |

-1301,01 |

0,83 |

-1079,83 |

| 2 |

486,39 |

0,694 |

337,55 |

| 3 |

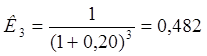

534,44 |

0,482 |

257,60 |

| 4 |

647,55 |

0,232 |

150,23 |

| 5 |

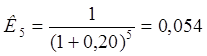

688,05 |

0,054 |

37,15 |

Тоді чиста приведена вартість проекту становитиме:

NPV= (-1301,01)*0,83+486,39*0,694+534,44*0,482+647,55*0,232+

+688,05*0,054=-297,3 тис.грн.

Враховуючи, що NPV‹0, то інноваційний проект не приймається до реалізації.

Розрахуємо індекс доходності, який показує ефективність кожної грошової одиниці незалежно від суми загальних інвестицій і розміру (масштабу) проекту і обчислюється за формулою (6):

ІД=0,92

ІД=0,92

Так як ІД‹1, інноваційний проект не ефективний.

Отже при 15% дисконтуванні інноваційний проект являється ефективним і приймається до реалізації, а при 20% дисконтуванні проект не приймається до реалізації так як є неефективним.

Похожие работы

-

Економічна ефективність капіталовкладень

Методи оцінки ефективності капіталовкладень: статичні, динамічні. Показники економічної ефективності. Чистий дисконтований доход. Індекс доходності. Період окупності. Внутрішня норма прибутковості (рентабельності). Оцінка ефективності впровадження котлів.

-

Інвестування 2

Міністерство освіти і науки України Київський Гуманітарний Інститут Контрольна робота з дисципліни “ Інвестування ” № залікової книжки 17965 Виконав студент

-

Статистика основних виробничих фондів

Задача 1 Статистика основних виробничих фондів. Маються слідуючі показники задачі показники Базисний рік Звітний рік Об’єм виробництва продукції, тис. гр. од.

-

Економічна оцінка ефективності інвестування в людський капітал

Особливості оцінки ефективності інвестування - зіставлення інвестиційних витрат всіх видів з результатами у майбутньому. Способи розрахунку зисків від вкладень у людський капітал за допомогою прогресивного дисконтування вигод, очікуваних у майбутньому.

-

Аналіз і оцінка інноваційної діяльності підприємства

Обґрунтування теоретико-методичних підходів до аналізу інноваційних процесів. Практичні рекомендації щодо формування аналітичного забезпечення як інформаційної системи управління інноваційною діяльністю підприємства. Оцінка ефективності та послідовності.

-

Інвестиційний проект реконструкції пічної дільниці ЦВФ ВАТ НЗФ

МІСТ Вступ 1. Розрахунок балансу робочого часу одного робітника на 2009 рік 2. Розрахунок чисельності робітників пічної дільниці 3. Розрахунок річного фонду заробітної плати робітників

-

Критерії оцінки ефективності

Прийняття проектних рішень ґрунтується на використанні різноманітних формалізованих і неформалізованих підходів. Формальні методи аналізу проектів, можна поділити на 2 групи: а) засновані на дисконтованих оцінках б) засновані на облікових оцінках.

-

Зміни у доході на споживання. Поняття дисконтної величини. Обсяг надлишкового попиту

Характеристика впливу зміни у доході на споживання. Розрахунок даних для побудов кривих Енгеля. Поняття дисконтної величини та дисконтування - операції приведення доходу (результату) до моменту вкладення капіталу. Розрахунок чистого дисконтного доходу.

-

Відпускні ціни на продукцію

Розрахунок відпускних цін продукції заводу. Вартість зворотних відходів та матеріальних витрат. Визначення прибутку, що приносить кожний з виробів заводу. Податок на додану вартість, що вкладається в ціну виробу. Калькуляція собівартості і ціни виробів.

-

Оцінка можливостей залучення інвестицій на підприємство та визначення їх ефективності на прикладі ВАТ "Стахановський вагонобудівний завод"

Аналіз ефективністі інвестиційних проектів на прикладі ВАТ "Стахановський вагонобудівний завод" ВАТ "СВЗ". Використання методу чистої приведеної вартості, а також відносних критеріїв ефективності інвестиційних проектів, вплив їнфляції на їх оцінку.