Название: Відпускні ціни на продукцію

Вид работы: контрольная работа

Рубрика: Экономика

Размер файла: 84.55 Kb

Скачать файл: referat.me-378819.docx

Краткое описание работы: Розрахунок відпускних цін продукції заводу. Вартість зворотних відходів та матеріальних витрат. Визначення прибутку, що приносить кожний з виробів заводу. Податок на додану вартість, що вкладається в ціну виробу. Калькуляція собівартості і ціни виробів.

Відпускні ціни на продукцію

Задача

Завод подетальної спеціалізації випускає три вироби: А, Б, В.

Розрахувати випускні ціни всіх виробів при таких вихідних даних.

К N =1,39

| №п/п | Вироби Показники |

А | Б | В |

| 1. | Річний випуск РВ , шт. | 139000 | 250000 | 400000 |

| 2. | Норма витрати металу, НВМ кг/шт. | 13,9 | 12,5 | 8 |

| 3. | Чиста маса виробу, Вч кг/шт. | 11,12 | 11 | 7 |

| 4. | Ціна металу, Цм грн/т | 4800 | 5200 | 5000 |

| 5. | Ціна відходів, Цвідх грн/т | 900 | 900 | 900 |

| 6. | Розмір транспортно-заготівельних витрати, % | 3,5 | 3,5 | 3,5 |

| 7. | Технічні норми часу по операціях (хв./шт.) та розряди робіт

|

13,9, III 12, III 8, IV 13,9, IV 7, V |

15, III 13, IV 13,9, IV 6, V 8, VI |

8, III 13,9, III 6, IV 8, V 7, VI |

| 8. | Додаткова заробітна плата ЗПдод , % | 25 | 27 | 23 |

9. Сума витрат на утримання та експлуатацію обладнання згідно з кошторисом – (∑ВУЕО ) – 1390000 грн.;

10. Сума загальновиробничих витрат згідно з кошторисом – (∑ЗВВ ) – 600000 грн.;

11. Інші виробничі витрати (ІВВ ) – 2,5%;

12. Сума адміністративних витрат згідно з кошторисом – (∑АР) – 500000 грн.;

13. Сума витрат на збут витрат згідно з кошторисом – (∑ВЗ) – 278000 грн.;

14. Планова рентабельність виробництва (Rвир ) – 13,9%;

15. Вартість виробничих фондів (ВВФ) – 13900000 грн.;

Розрахунок затрат за окремими статтями калькуляції проводиться наступним чином: всі прямі витрати, які безпосередньо пов’язані з процесом виготовлення продукції, включаються до собівартості одиниці продукції за нормами або згідно з даними прямого обліку, а непрямі витрати спочатку визначаються в цілому по підприємству, цеху, а інколи по виробничій дільниці шляхом розробки відповідних кошторисів (кошторис витрат на використання та утримання обладнання; кошторис загальновиробничих витрат тощо), а потім одержані суми розподіляються на собівартість конкретних видів продукції пропорційно прийнятій базі розподілу.

Розрахунок окремих статей калькуляції ведеться в такій послідовності:

1. Сировина і матеріали.

Витрати за статтею калькуляції сировина та матеріали включаються до собівартості продукції наступним чином:

а) встановлюються норми витрат кожного виду затрат на одиницю продукції;

б) у відповідності з встановленими нормами витрат, цінами придбання матеріалів та величиною транспортно-заготівельних витрат розраховуються кошторисні ставки на одиницю продукції за наступною формулою:

![]() , де

, де

![]() - норма витрат матеріалу (кг/шт.).;

- норма витрат матеріалу (кг/шт.).;

![]() -

ціна придбання матеріалу (грн./ кг);

-

ціна придбання матеріалу (грн./ кг);

![]() -

коефіцієнт транспортно-заготівельних витрат (1,035)

-

коефіцієнт транспортно-заготівельних витрат (1,035)

Розрахунки виконуються для виробів А, Б і В.

![]() ,

,

![]() ,

,

![]() .

.

Розмір ПДВ розраховується за формулою:

![]() .

.

Розрахунок:

ПДВ А = 1/6 * 4,8 = 0,8; В см А = 13,9 * (4,8 – 0,8)*1,035 = 57,546

ПДВ Б = 1/6 * 5,2 = 0,867; В см Б = 12,5 * (5,2 – 0,867) * 1,035 = 56,058

ПДВ В = 1/6 * 5 = 0,833; В см В = 8 * (5 – 0,833) * 1,035 = 34,503

2. Зворотні відходи.

Вартість зворотних відходів визначається за наступною формулою:

![]() , де

, де

![]() – чиста маса деталі (кг),

– чиста маса деталі (кг),

![]() – ціна зворотних відходів без ПДВ (грн./кг).

– ціна зворотних відходів без ПДВ (грн./кг).

Розрахунок для виробів А, Б і В:

![]() ,

,

![]() ,

,

![]() .

.

Розрахунок:

В ЗВ А = (13,9 – 11,12) * 0,9 = 2,502

В ЗВ Б = (12,5 – 11) * 0,9 = 1,35

В ЗВ В = (8 – 7) * 0,9 = 0,9

3. Всього матеріальних затрат.

Дана стаття розраховується як різниця між вартістю сировини і матеріалів і вартістю зворотних відходів:

![]() .

.

Відповідно для виробів А, Б і В:

![]() ,

,

![]() ,

,

![]() .

.

Розрахунок:

ВМЗА = 57,546 – 2,502 =55,044

ВМЗБ = 56,058 – 1,35 = 54,708

ВМЗВ = 34,503 – 0,9 = 33,603

4. Основна заробітна плата.

Розрахунок основної заробітної плати ведеться за наступною формулою:

![]() , де

, де

n

– число операцій технологічного процесу (n=5); ![]() - штучна норма часу на j-операції по виготовленню і-ої деталі (хв./шт.);

- штучна норма часу на j-операції по виготовленню і-ої деталі (хв./шт.);

![]() - часова тарифна ставка 1-го розряду (грн./шт.);

- часова тарифна ставка 1-го розряду (грн./шт.);

![]() - тарифний коефіцієнт на j-ій операції по виготовленню і-ої деталі.

- тарифний коефіцієнт на j-ій операції по виготовленню і-ої деталі.

Годинна тарифна ставка розраховується за формулою:

,

де

,

де

![]() –

коефіцієнтгенеральної угоди (1,2);

–

коефіцієнтгенеральної угоди (1,2);

![]() –

середня кількість робочих днів у місяці (22);

–

середня кількість робочих днів у місяці (22);

![]() –

тривалість зміни (8 годин).

–

тривалість зміни (8 годин).

Відповідно для виробів А, Б і В:

![]() ,

,

![]() ,

,

![]() .

.

Тарифні коефіцієнти вибираються з тарифної сітки.

| Розряд | I | II | III | IV | V | VI |

| КТ | 1,0 | 1,0 | 1,35 | 1,5 | 1,7 | 2,0 |

Розрахунок:

Ч Т 1 = 4,43 грн/год

ЗП ОСН А = 4,43*(13,9/60*1,35+12/60*1,35+8/60*1,5+13,9/60*1,5+7/60*1,7) = 5,887

ЗП ОСН Б = 4,43*(15/60*1,35+13/60*1,5+13,9/60*1,5+6/60*1,7+8/60*2) = 6,406

ЗП ОСН В = 4,43*(8/60*1,35+13,9/60*1,35+6/60*1,5+8/60*1,7+7/60*2) = 6,437

5. Додаткова заробітна плата.

Розрахунок виконується за формулою:

![]() , де

, де

%![]() – розмір додаткової заробітної плати.

– розмір додаткової заробітної плати.

Відповідно для виробів А, Б і В:

![]() ,

,

![]() ,

,

![]() .

.

Розмір%![]() визначається середньою тривалістю відпусток та величиною доплат (з таблиці вихідних даних).

визначається середньою тривалістю відпусток та величиною доплат (з таблиці вихідних даних).

Розрахунок:

ЗП дод А = 0,25 * 5,887 = 1,472

ЗП дод Б = 0,27 * 6,406 = 1,73

ЗП дод В = 0,23 * 6,437 = 1,481

6. Відрахування на соціальне страхування визначаються за наступною формулою:

![]() , де

, де

![]() – розмір відрахувань на соціальні заходи (0,3955).

– розмір відрахувань на соціальні заходи (0,3955).

Відповідно для виробів А, Б і В:

![]() ,

,

![]() ,

,

![]() .

.

Розрахунок:

В ОС А = 0,3955 * (5,887 + 1,472) = 2,91

В ОС Б = 0,3955 * (6,406 + 1,73) = 3,218

В ОС В = 0,3955 * (6,437 + 1,481) = 3,132

7. Витрати на утримання та експлуатацію обладнання.

Ці витрати розподіляються між різними видами продукції пропорційно основній заробітній платі основних робітничих робітників в такому порядку:

а) спочатку визначається фонд основної заробітної плати основних виробничих робітників за наступною формулою:

![]() , де

, де

![]() – річний випуск і

-виробу;

– річний випуск і

-виробу;

n – кількість найменування продукції, яка випускається (3),

б) визначається величина витрат на утримання і експлуатацію обладнання, що припадають на 1 грн. основної заробітної плати основних виробничих робітників за формулою:

![]() ,

,

в) розмір витрат на утримання та експлуатацію обладнання і-ого виробу визначається наступним чином:

![]() .

.

Відповідно для виробів А, Б і В:

![]() ,

,

![]() ,

,

![]() .

.

Розрахунок:

а) ФЗПОСН ОВР = 5,887 * 139000 + 60406 * 250000 + 6,437 * 400000 = 4994593

б) К ВУЕО = (1390000 * 100)/4994593 = 27,83

в) ВУЕО А = (27,83/100) * 5,887 = 1,638

ВУЕО Б = (27,83/100) * 6,406 = 1,723

ВУЕО В = (27,83/100) * 6,437 = 1,791

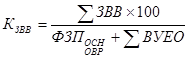

8. Загальновиробничі витрати.

Загальновиробничі витрати розподіляються між різними видами продукції

пропорційно сумі основної заробітної плати основних виробничих робітників і витрат на утримання і експлуатацію обладнання наступним чином:

а)) визначається величина загальновиробничих витрат експлуатацію, що припадають на 1 грн. суми основної заробітної плати основних виробничих робітників і витрат на утримання та експлуатацію обладнання за формулою

,

,

б) розраховуються розмір загальновиробничих витрат, що припадають на і-ий виріб наступним чином:

![]() .

.

Відповідно для виробів А, Б і В:

![]() ,

,

![]() ,

,

![]() ,

,

Розрахунок:

а) К ЗВВ = (580000 * 100)/(4994593 + 1390000) = 9,084

б) ЗВВ А = (9,084/100) * (5,887 + 1,638) = 0,684

ЗВВ Б = (9,084/100) * (6,406 + 1,723) = 0,738

ЗВВ В = (9,084/100) * (6,437 + 1,791) = 0,747

9. Інші виробничі витрати.

Ці витрати звичайно розподіляються між різними видами продукції пропорційно виробничій собівартості наступним чином:

![]() , де

, де

%ІВВ – розмір інших виробничих витрат (3,5% – з таблиці вихідних даних).

Відповідно для виробів А, Б і В:

![]() ,

,

![]() ,

,

![]() .

.

Розрахунок:

І ВВ А = 3,5 * (55,044 + 5,887 + 1,472 + 2,91 + 1,638 + 0,684)/(100 – 3,5) = 2,453

І ВВ Б = 3,5 * (54,708 + 6,406 + 1,73 + 3,218 + 1,723 + 0,738)/(100 – 3,5) = 2,485

І ВВ В = 3,5 * (33,603 + 6,437 + 1,481 + 3,132 + 1,791 + 0,747)/(100 – 3,5) = 1,712

10. Виробнича собівартість.

Виробнича собівартість розраховується як сума статей з 3-ої по 9-му:

![]() .

.

Відповідно для виробів А, Б і В:

![]() ,

,

![]() ,

,

![]() ,

,

Розрахунок:

ВС ВА = 55,044+5,887+1,472+2,91+1,638+0,684+4,631 = 70,088

ВС ВБ = 54,708+6,406+1,73+3,218+1,723+0,738+4,567 = 71,008

ВС ВВ = 33,603+6,437+1,481+3,132+1,791+0,747+2,996 = 48,903

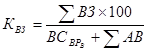

11. Адміністративні витрати.

Адміністративні витрати розподіляються між різними видами продукції пропорційно їх виробничій собівартості наступним чином:

а) розраховується виробнича собівартість річного випуску продукції за наступною формулою:

![]() ,

,

б) визначається величина адміністративних витрат, що припадають на 1 грн. виробничої собівартості продукції:

![]() ,

,

в) розраховуються розмір адміністративних витрат, що припадають на і-ий виріб наступним чином:

![]() .

.

Відповідно для виробів А, Б і В:

![]() ,

,

![]() ,

,

![]() .

.

Розрахунок:

а) В р С р В = 70,088*139000+71,008*250000+48,903*400000 = 47055432

б) К АВ = (450000 *100)/47055432 = 0,956

в) АВ А = (0,956/100) * 70,088 = 0,67

АВ Б = (0,956/100) * 71,008 = 0,679

АВ В = (0,956/100) * 48,903 = 0,468

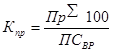

12. Витрати на збут.

Витрати на збут включаються до собівартості різних видів продукції безпосередньо за їх фактичною величиною, а коли це неможливо, то вони розподіляються між окремими видами продукції) пропорційно сумі виробничої собівартості і адміністративних витрат наступним чином:

а) визначається величина витрат на збут, що припадає на 1 грн. суми виробничої собівартості і адміністративних витрат:

,

,

б) розраховуються розмір витрат на збут, що припадають на і-ий виріб наступним чином:

![]() .

.

Відповідно для виробів А, Б і В:

![]() ,

,

![]() ,

,

![]() .

.

Розрахунок:

а) К ВЗ = (278000 * 100)/(47055432 + 450000) = 0,585

б) ВЗ А = (0,585/100) * (70,088 + 0,67) = 0,414

ВЗ Б = (0,585/100) * (71,008 + 0,679) = 0,419

ВЗ В = (0,585/100) * (48,903 + 0,468) = 0,289

13. Повна собівартість.

Повна собівартість розраховується як сума виробничої собівартості, адміністративних витрат і витрат на збут за формулою:

![]() .

.

Відповідно для виробів А, Б і В:

![]() ,

,

![]() ,

,

![]() .

.

Розрахунок:

ПС А = 70,088 + 0,67 + 0,414 = 71,172

ПС Б = 71,008 + 0,679 + 0,419 = 72,106

ПС В = 48,903 + 0,468 + 0,289 = 49,66

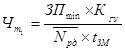

14. Прибуток.

Величина прибутку в оптовій ціні підприємства визначається

згідно з заданим рівнем рентабельності виробництва наступним чином:

а) визначається сумарний прибуток за формулою:

![]() ., де

., де

![]() –

рентабельність і

– виду виробу (%),

–

рентабельність і

– виду виробу (%),

ВВФ – вартість виробничих фондів (грн.).

б) визначається повна собівартість річного випуску продукції:

![]() ,

,

в) визначається величина прибутку, що припадає на 1 грн. повної собівартості продукції:

,

,

г) розраховується прибуток, що припадає на і-ий виріб:

![]() .

.

Відповідно для виробів А, Б і В:

![]() ,

,

![]() ,

,

![]() .

.

Розрахунок:

а) П р∑ = 13,9/100 * 13900000 = 1932100

б) ПС РВ = 71,172 * 139000 + 72,106 * 250000 + 49,66 * 400000 = 47783408

в) К П Р = 1932100 * 100/47783408 = 4,044

г) П Р А = 4,044/100 * 71,172 = 2,878

П Р Б = 4,044/100 * 72,106 = 2,916

П Р В = 4,044/100 * 49,66 = 2,008

15. Оптова ціна підприємства.

Оптова ціна підприємства розраховується як сума повної собівартості і прибутку:

![]() .

.

Відповідно для виробів А, Б і В:

![]() ,

,

![]() ,

,

![]() .

.

Розрахунок:

ОЦ А = 71,172 + 2,878 = 74,05

ОЦ Б = 72,106 + 2,916= 75,002

ОЦ В = 49,66 + 2,008 = 51,668

16. Податок на додану вартість(ПДВ) розраховується наступним чином:

, де

0,2 – ставка ПДВ.

Відповідно для виробів А, Б і В:

![]() ,

,

![]() ,

,

![]() .

.

Розрахунок:

ПДВ А = 0,2 * 74,05 = 14,81

ПДВ Б = 0,2 * 75,002 = 15,004

ПДВ В = 0,2 * 51,668 = 10,334

17. Продажна (вільно відпускна) ціна визначається як сума оптової ціни підприємства і податку на додану вартість:

![]() .

.

Відповідно для виробів А, Б і В:

![]() ,

,

![]() ,

,

![]() .

.

Розрахунок:

Ц прод А = 74,05 + 14,81 = 88,86

Ц прод Б = 75,002 + 15,004 = 90,006

Ц прод В = 51,668 + 10,334 = 62,002

Результати розрахунків надаються в вигляді наступної таблиці 1.

Таблиця 1. Калькуляція собівартості і ціни виробів

| №п/п | Найменування статей калькуляції | Сума, грн. | ||

| А | Б | В | ||

| 1 | Сировина і матеріали | 57,546 | 56,058 | 34,503 |

| 2 | Зворотні відходи | 2,502 | 1,35 | 0,9 |

| 3 | Всього матеріальних затрат | 55,044 | 54,708 | 33,603 |

| 4 | Основна заробітна плата | 5,887 | 6,406 | 6,437 |

| 5 | Додаткова заробітна плата | 1,472 | 1,73 | 1,481 |

| 6 | Відрахування на соціальне страхування | 2,91 | 3,218 | 3,132 |

| 7 | Витрати на утримання та експлуатацію обладнання | 1,638 | 1,723 | 1,791 |

| 8 | Загальновиробничі витрати. | 0,684 | 0,738 | 0,747 |

| 9 | Інші виробничі витрати. | 2,453 | 2,485 | 1,712 |

| 10 | Виробнича собівартість. | 70,088 | 71,008 | 48,903 |

| 11 | Адміністративні витрати. | 0,67 | 0,679 | 0,468 |

| 12 | Витрати на збут. | 0,414 | 0,419 | 0,288 |

| 13 | Повна собівартість. | 71,172 | 72,106 | 49,66 |

| 14 | Прибуток. | 2,878 | 2,916 | 2,008 |

| 15 | Оптова ціна підприємства. | 74,05 | 75,002 | 51,668 |

| 16 | Податок на додану вартість(ПДВ) | 14,81 | 15,004 | 10,334 |

| 17 | Продажна (вільно відпускна) ціна | 88,86 | 90,006 | 62,002 |

Похожие работы

-

Економічна ефективність організації виробництва пальто

Визначення матеріальних витрат та трудоємності на виробництво одиниці продукції. Розрахунок фонду оплати праці і відрахувань на соціальні потреби. Розробка планової калькуляції собівартості продукції. Визначення ціни з урахуванням рентабельності.

-

Розрахунок економічного ефекту розробки діагностуючого пристрою

Зміст Вступ ………………………………………………………………………… 2 1. Техніко-економічне обґрунтування розробки діагностуючого пристрою.3 1.1 Визначення розрахункового періоду розробки пристрою…………........3

-

Використання алгебри матриць

Використання алгебри матриць. В економічний задачах алгебра матриць використовується як засіб збереження інформації в табличній формі. Приклад 1.

-

Обґрунтування доцільності виробництва підсилювача звукової частоти

смотреть на рефераты похожие на "Обґрунтування доцільності виробництва підсилювача звукової частоти" НАЦІОНАЛЬНИЙ ТЕХНІЧНИЙ УНІВЕРСИТЕТ УКРАЇНИ

-

Ефективність технічного переоснащення підприємств легкої промисловості

Розрахунок витрат на впровадження нового обладнання, оплату праці обслуговуючому персоналу. Обчислення собівартості продукції підприємства, прибутку і рентабельності. Розрахунок матеріальних витрат і економічної ефективності після впровадження обладнання.

-

Ціноутворення

Кількість виготовленої на підприємстві продукції. Прибуток товаровиробника при випуску певної кількості продукції. Собівартість одиниці продукції. Затрати на виробництво куртки з натуральної шкіри. Визначення ціни пропозиції і витрат товаровиробника.

-

Основи планування у підприємстві

Розроблення виробничої програми у натуральному та квартальному виразі. Розрахунок трудомісткості виробничої програми та нормованої заробітної плати. Розрахунок собівартості продукції. Визначення планових фінансових результатів діяльності підприємства.

-

Розрахунок норми амортизації

Розвязання задач на розрахунок норми амортизації за методом прискореного зношення залишкової вартості, річної суми амортизації, накопиченого зносу та залишкової вартості за перші два роки. Визначення коефіцієнту екстенсивності використання енергоблока.

-

Планування діяльності підприємства

Розрахунок основних показників діяльності підприємства. План виробництва та матеріально-технічного забезпечення. Зведений розрахунок фонду оплати праці. Комплексні витрати підприємства. Розрахунок витрат на виробництво продукції, собівартості і прибутку.

-

Экономічний аналіз підприємства

Характеристика діяльності та організаційна структура ВАТ "Хмельпиво". Аналіз техніко-економічних показників підприємства, показників рентабельності продукції, що виробляється. Визначення зростання собівартості за рахунок понадпланових зворотних відходів.