Название: Организационно-экономические мероприятия по совершенствованию качества выпускаемого программного

Вид работы: реферат

Рубрика: Менеджмент

Размер файла: 123.3 Kb

Скачать файл: referat.me-247631.docx

Краткое описание работы: БЕЛОРУССКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ИНФОРМАТИКИ И РАДИОЭЛЕКТРОНИКИ КАФЕДРА МЕНЕДЖМЕНТА РЕФЕРАТ НА ТЕМУ: " Организационно-экономические мероприятия по совершенствованию качества выпускаемого программного обеспечения

Организационно-экономические мероприятия по совершенствованию качества выпускаемого программного

БЕЛОРУССКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ИНФОРМАТИКИ И РАДИОЭЛЕКТРОНИКИ

КАФЕДРА МЕНЕДЖМЕНТА

РЕФЕРАТ

НА ТЕМУ:

"Организационно-экономические мероприятия по совершенствованию качества выпускаемого программного обеспечения "

Минск, 2009

Совершенствование качества выпускаемого программного обеспечения

В основе оценки эффективности инвестиционных мероприятий лежит определение соотношения затрат на их реализацию и результатов, достигнутых в соответствии с внедрением указанных мероприятий.

Предлагаются следующие варианты улучшения программных продуктов:

1. Привлечение инвестиционных ресурсов для обучения персонала (повышение уровня английского языка, сдача сертификатов, проведение дополнительных лекций и т.д.).

Рассчитаем коммерческую эффективность внедряемого мероприятия (все расчеты будут выполняться для 2009 г.).

Вначале найдем входной (![]() ) и выходной (

) и выходной (![]() ) денежные потоки по формулам:

) денежные потоки по формулам:

, (1)

, (1)

где ![]() – выручка от продаж (тыс. р.);

– выручка от продаж (тыс. р.);

![]() – амортизационные отчисления (тыс. р.).

– амортизационные отчисления (тыс. р.).

![]() тыс. р.

тыс. р.

![]() , (2)

, (2)

где ![]() – первоначальные инвестиции (тыс. р.);

– первоначальные инвестиции (тыс. р.);

![]() – переменные затраты на производство и реализацию (тыс. р.);

– переменные затраты на производство и реализацию (тыс. р.);

![]() – расходы постоянные на управление и обслуживание (тыс. р.);

– расходы постоянные на управление и обслуживание (тыс. р.);

![]() – налоги, уплачиваемые из прибыли (тыс. р.).

– налоги, уплачиваемые из прибыли (тыс. р.).

![]() 61920+0+25195+9933=97048 тыс. р.

61920+0+25195+9933=97048 тыс. р.

Зная значения входного и выходного потоков, можно рассчитать чистый денежный поток (![]() ) по формуле:

) по формуле:

![]() (3)

(3)

ЧД= 925200–97048=828152 тыс. р.

Входной денежный поток намного превышает выходной, это говорит о том, что данное мероприятие не потребует вложения значительных средств, но принесет видимую выгоду для компании.

Денежные средства, получаемые и затрачиваемые в разные моменты времени, имеют разную стоимость. Дисконтирование – это приведение разновременных платежей к базовой дате.

Дисконтирование осуществляется путем умножения будущих доходов или инвестиций на коэффициент дисконтирования. Коэффициент дисконтирования (![]() ) рассчитывается по следующей формуле:

) рассчитывается по следующей формуле:

, (4)

, (4)

где ![]() – ставка дисконта в долях единицы (

– ставка дисконта в долях единицы (![]() =0,15),

=0,15),

t – номер года с момента начала инвестиций.

Определим коэффициенты дисконтирования для нашего инвестиционного проекта:

2004 г.: ![]() р.

р.

2005 г.: ![]() р.

р.

2006 г.: ![]() р.

р.

2007 г.: ![]() р.

р.

2008 г.: ![]() р.

р.

Срок окупаемости – количество лет, в течение которых инвестиции возвращаются в виде чистого дохода.

Годовой доход (Рi ) – сумма чистой прибыли за год и годовая сумма амортизационных отчислений.

Рi =ЧПi +АГ i , (5)

где ЧПi – чистая прибыль в i-ом году (тыс. р.),

АГ i – амортизация годовая (тыс. р.),

i – год.

Р1 =ЧП1 +АГ1 =46234+25734=71968 тыс. р.

Р2 =ЧП2 +АГ2 =42039+25734=67773 тыс. р.

Р3 =ЧП3 +АГ3 =49561+25734=75295 тыс. р.

Р4 =ЧП4 +АГ4 =52678+25734=78412 тыс. р.

Когда доход от инвестиций по годам распределяется неравномерно, то срок окупаемости рассчитывается прямым подсчетом числа лет в течение которых инвестиции будут погашены доходом.

Определим срок окупаемости для рассматриваемых инвестиционных мероприятий с учетом дисконтирования.

Всего инвестиции для осуществления предлагаемых мероприятий (IC) составляют: IC=61920 (тыс. р.).

Значит, Р1 ’ =71968∙0,87=62612 тыс. р.

Р2 ’ =67773∙0,76=51507 тыс. р.

Р3 ’ =75295∙0,66=49694 тыс. р.

Р4 ’ =78412∙0,57=78411 тыс. р.

Р1 ’ =62612 тыс. р. Т.е. вложенные инвестиции окупятся уже в первый год. Срок окупаемости инвестиций маленький, что говорит о выгодности вложения финансовых средств в данные инвестиционные мероприятия.

Чистая текущая стоимость – это разность дисконтированных на один момент времени показателей доходов и инвестиционных расходов.

Чистая текущая стоимость (![]() ) рассчитывается по следующей формуле:

) рассчитывается по следующей формуле:

, (6)

, (6)

где t – номер года с момента начала инвестиций.

![]() (0–61920)∙1+(71968–0)∙0,87+(67773–0)∙0,76+(75295–0)∙0,66 + (78412–0) ∙0,57= 180304 тыс. р.

(0–61920)∙1+(71968–0)∙0,87+(67773–0)∙0,76+(75295–0)∙0,66 + (78412–0) ∙0,57= 180304 тыс. р.

Таким образом, т.к. ![]() >0, предлагаемые мероприятия являются прибыльными, так как вложенные инвестиции окупаются и приносят прибыль.

>0, предлагаемые мероприятия являются прибыльными, так как вложенные инвестиции окупаются и приносят прибыль.

Внутренняя норма рентабельности инвестиций (

IRR

)

– значение нормы дисконта, при котором величина чистого дисконтированного дохода ![]() равна нулю.

равна нулю.

Составим уравнение, удовлетворяющее этим условиям. Норму дисконта примем за х (в долях единицы):

(0–61920) ∙1+(71968–0)/(1+х)+(67773–0)/(1+х)2 +(75295–0)/(1+х)3 +

+(78412–0)/(1+х)4 =0

Решив уравнение, находим, х=0,179=> норма дисконта равна приблизительно 17,9%.

![]() ,

,

![]() тыс. р.

тыс. р.

|

![]()

IRR

0 d, %

10 d=17,9

Рис. 1. График зависимости чистого дисконтированного дохода ![]() от ставки дисконта d

от ставки дисконта d

Индекс доходности инвестиций (Р I ) – это отношение дисконтированной стоимости будущих денежных доходов от реализации инвестиционного проекта к стоимости первоначальных инвестиций.

Индекс доходности инвестиций (РI) рассчитывается по следующей формуле:

РI= (Р1 + Р2 + Р3 + Р4 )/(ОС+ОбС) (7)

РI=(71968+67773+75295+78412)/61920=3,91

РI>1, значит проект прибыльный.

2. Покупка дополнительного количества компьютеров и их оборудование для работы экспертов и дополнительного персонала (в случае нехватки разработчиков на проекте или возникших трудностях компания будет иметь резервный персонал, который в свободное время может заниматься оценкой имеющихся проектов).

Определим экономическую эффективность данного мероприятия по совершенствованию качества программного обеспечения сравнив себестоимости программ до и после внедрения. Расчеты будем проводить за 2009 год (до внедрения улучшений) и 2010 г. (после проведения мероприятий) (табл. 3.1):

Необходимо приобрести 20 компьютеров и взять на работу дополнительный персонал 20 человек в качестве инженеров-программистов.

Рассчитаем элементы затрат в 2007 году и сравним их с взятыми из бухгалтерского баланса данными за 2006 год.

Материальные затраты (МЗ ) представляют собой затраты на приобретение компьютеров и оборудование рабочего места.

МЗ =ЦК +СО, (8)

где, ЦК – цена приобретения компьютеров (тыс. р.);

СО – стоимость оборудования рабочего места (стол, стул, тумбочка, канцелярские принадлежности).

МЗ =(1600+700)∙20=46000 тыс. р.

Т.е. к существующим материальным затратам прибавятся еще затраты на оборудование дополнительных рабочих мест.

Определим дополнительные расходы на оплату труда инженеров-программистов.

Основная заработная плата исполнителей ПС рассчитывается по формуле:

, (9)

, (9)

где ТЧ i – часовая тарифная ставка i-го исполнителя;

ТЧ – количество часов работы в день;

ФЭ i – эффективный фонд рабочего времени i-го исполнителя, дни;

К – коэффициент премирования.

Месячная тарифная ставка каждого исполнителя (Тм) определяется путем умножения действующей месячной тарифной ставки 1-го разряда (Тм1) на тарифный коэффициент (Тк), соответствующий установленному тарифному разряду:

ТМ = ТМ1 . ТК , (10)

Часовая тарифная ставка рассчитывается путем деления месячной тарифной ставки на установленный фонд рабочего времени в месяц (Фр ):

(11)

(11)

где ТЧ – часовая тарифная ставка (р.);

ТМ – месячная тарифная ставка (р.).

Расчет месячных и часовых тарифных ставок исполнителей (табл. 1):

Таблица 1. Расчет месячных и часовых тарифных ставок

| Должность | Разряд | Тарифный коэффициент | Тарифная ставка 1-ого разряда, тыс. р. | Месячная тарифная ставка, тыс. р. | Часовая тарифная ставка, р. |

| Инженер-программист | 12 | 2,84 | 336 | 954,2 | 5680 |

ФЭФ = 253 дня.

Рассчитаем основную заработную плату инженеров-программистов.

Дополнительная заработная плата рассчитывается по формуле:

, (12)

, (12)

где, НД – норматив дополнительной заработной платы.

ЗД = 140592× 15 / 100 = 21089 тыс. р.

![]() = 15%

= 15%

Таблица 2. Расчет основной заработной платы исполнителей

| Должность | Количество разработчиков | Дневная заработная плата разработчиков, р. | Продолжительность участия в разработке ПС, дней | Коэффициент премий, % | Сумма осн. заработной платы исполнителей, тыс. р. |

| Инженер-программист | 1 | 45440 | 119 | 1,30 | 7029,6 |

| Итого основная заработная плата для 20 разработчиков, тыс. р. | 140592 | ||||

Отчисления в фонд социальной защиты населения расчитываются:

, (13)

, (13)

ЗСЗ = (140592+21089) × 35 /100 = 56588 тыс. р.

![]() = 35%.

= 35%.

Значение амортизации возьмем из данных по предприятию.

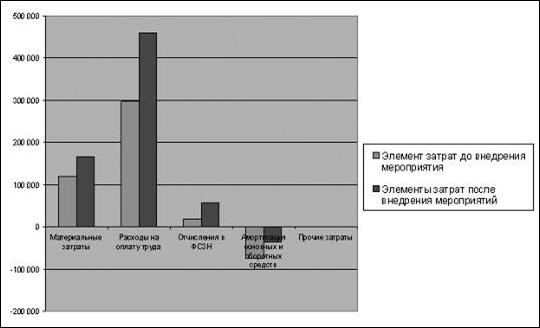

Таблица 3. Элементы себестоимости программного обеспечения до и после внедрения мероприятия

| 2006 г. тыс. р | 2007 г. тыс. р. | Изменение значений 2006–2007 гг. тыс. р. | |

| Материальные затраты | 120 082 | 166082 | 46 000 |

| Расходы на оплату труда | 297 130 | 458811 | 161 681 |

| Отчисления в ФСЗН | 18 237 | 56588 | 38 351 |

| Амортизация основных и оборотных средств | -75 234 | -35832 | 39 402 |

| Прочие затраты | - | - | - |

Рассмотрим динамику изменения элементов себестоимости на рис. 1.

Рис. 1. Динамика изменения элементов себестоимости до и после внедрения мероприятий

Как можно увидеть из рис. 1, затраты формирующие себестоимость программного обеспечения возрастают после внедрения мероприятий. Это происходит потому что возрастают материальные затраты, расходы на оплату труда и соответственно отчисления в ФСЗН.

Чтобы оценить эффективность мероприятия явно, нужно сопоставить эти затраты с доходом, полученным от внедрения описанных действий. Для этого найдем коэффициент экономической эффективности (Э):

![]() , (14)

, (14)

где, ∆Д – прирост дохода от внедрения мероприятий (тыс. р.);

K – капитал, использованный в целях увеличения дохода (тыс. р.).

К= 46000+161681+38351+39402=285434 тыс. р.

Выпускаемое программное обеспечение разрабатывается на заказ. Заказчиками, как правило, являются зарубежные фирмы, которые готовы заплатить достаточное количество денежных средств для разработки качественного программного обеспечения в срок. При задержке выпуска на рынок готового программного продукта заказчик теряет огромные капиталовложения. Вот почему так важно качественно и в срок выпустить готовый программный продукт.

В среднем на одном проекте задействовано 6 человек: инженеры-разработчики и инженеры-тестировщики. Приблизительно на один успешный проект в год приходиться 129000 (тыс. р.). У нас имеется 20 сотрудников дополнительного персонала, значит они могут участвовать в 3 проектах, плюс еще они могут быть задействованы на нескольких проектах одновременно. Итого на них приходится 4 проекта.

∆Д=4∙129000=516000 тыс. р.

Найдем коэффициент экономической эффективности:

Э= 516000/285434=1,8.

Коэффициент больше 1, значит внедряемые мероприятия имеют положительный экономический эффект и превышают капитальные вложения в 1,8 раз.

3. Совершенствование процессов разработки и тестирования: по возможности необходимо начинать тестирование программных продуктов на более ранних стадиях разработки ПО, что позволит избежать многих ошибок в будущем, ускорит процесс сдачи проекта и не повлечет задержек с выпуском готовой версии ПО).

Эффективность использования живого труда, затраченного времени на выполняемые задачи можно увидеть сравнивая коэффициенты производительности труда.

Определим экономическую эффективность предложенного мероприятия:

, (15)

, (15)

где ВП – выручка предприятия (тыс. р.);

ЧСп – среднесписочная численность сотрудников (чел.).

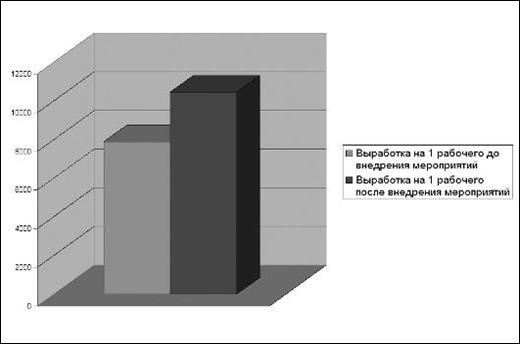

В1 =786079/100=7860,8 тыс. р.

В2 =(786079+258000)/100=10440,1 тыс. р.

После внедрения мероприятий выручку можно повысить на величину 258000 (тыс. р.), т.к. при правильно организованных процессах разработки и тестирования можно параллельно разрабатывать дополнительные 2 проекта.

Как видно, выручка после улучшения процессов работы в компании выросла на 2579,3 тыс. р. Для наглядности покажем этот эффект на рис. 2.

Рис. 2. Динамика выработки на 1 рабочего до и после внедрения мероприятий

Найдем сколько денежных средств создается за 1 час разработки программного обеспечения:

, (16)

, (16)

где Т – время, затраченное на выпуск программного обеспечения (ч.).

В1 =786079/2024=388,4 тыс. р./ч.

В2 =1044010/2024=515,8 тыс. р./ч.

Важным фактором, оказывающим влияние на повышение эффективности производства является ускорение научно-технического прогресса (НТП): внедрение новых методов разработки ПО, применение более качественной и усовершенствованной среды разработки программного обеспечения, совершенствование форм организации производства и т.д.

Литература

1. Бабук, И.М. Экономика предприятия: Учеб. пособие для студ. техн. спец. / И.М. Бабук. – Минск: ИВЦ Минфина, 2006

2. Бухгалтерский баланс СП ЗАО "Научсофт" за 2007–2008 гг.

3. Должностные инструкции специалистов СП ЗАО "Научсофт"

4. Донцов, Д. Как сохранить зрение при работе на компьютере / Д. Донцов. – СПб.: Питер, 2007

5. Кляузе, В.П. Безопасность и компьютер. Нормы и рекомендации по безопасной эксплуатации вычислительной техники / В.П. Кляузе. – Минск: Издатель В.П. Кляузе, 2001

6. Котлер, Ф. Маркетинг менеджмент: экспресс-курс / Ф. Котлер, К.Л. Келлер. – 3-е изд. – СПб.: Питер, 2007

15. Уорден, К. Новые интеллектуальные материалы и конструкции. Свойства и применение / К. Уорден; пер. с англ. С.Л. Баженова. – М.: Техносфера, 2006

7. Устав СП ЗАО "Научсофт"

Похожие работы

-

Ресурсосберегающий менеджмент

Актуальность проблемы эффективного ресурсопотребления. Понятие и характеристика возобновимых (неисчезаемых) и невозобновимых (исчезающих) ресурсов. Функции, цели и задачи службы ресурсоменеджмента предприятия. Мониторинг эффективного ресурсопотребления.

-

Анализ обеспеченности ООО Прикладные системы трудовыми ресурсами

БЕЛОРУССКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ИНФОРМАТИКИ И РАДИОЭЛЕКТРОНИКИ Кафедра менеджмента РЕФЕРАТ На тему: Анализ обеспеченности ООО «Прикладные системы» трудовыми ресурсами

-

Основные этапы планирования развития предприятия

БЕЛОРУССКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ Кафедра менеджмента РЕФЕРАТ на тему: «ОСНОВНЫЕ ЭТАПЫ ПЛАНИРОВАНИЯ РАЗВИТИЯ ПРЕДПРИЯТИЯ» Минск, 2008 1. Цель плана развития предприятия.

-

Разработка организационной структуры и штатного расписания предприятия

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ УКРАИНЫ ХАРЬКОВСКИЙ НАЦИОНАЛЬНЫЙ УНИВЕРСИТЕТ РАДИОЭЛЕКТРОНИКИ Кафедра ИУС Лабораторная работа № 1 по дисциплине «Управление персоналом »

-

Совершенствование подсистемы "Управление персоналом" автоматизированной системы управления "БелАЗ"

Подсистема "Управление персоналом" действующей на предприятия автоматизированной системы управления "БелАЗ". Поддержка ведения штатного расписания, создание, редактирование личных карточек работников предприятия, автоматизация подготовки отчетов.

-

Разработка мероприятий по повышению эффективности работы в области оказания платных услуг учреждения

БЕЛОРУССКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ИНФОРМАТИКИ И РАДИОЭЛЕКТРОНИКИ Кафедра менеджмента РЕФЕРАТ На тему: «Разработка мероприятий по повышению эффективности работы в области оказания платных услуг учреждения "Гродненское Областное Управление МЧС республики Беларусь"»

-

Синтез логических схем на логических элементах малой степени интеграции

Нижегородский Государственный Технический Университет им. Р. Е. Алексеева Институт радиоэлектроники и информационных технологий (ИРИТ) Дисциплина

-

Принципы организации многостаночного обслуживания на промышленном предприятии

Предпосылки развития многостаночного обслуживания. Организационные предпосылки введения многостаночного обслуживания. Рациональная планировка оборудования на рабочем месте, обеспечивающая удобство его обслуживания. Реализация системы обслуживания.

-

Анализ организационных основ деятельности ООО "Прикладные системы", характеристика предприятия и выпускаемой продукции, определение целей деятельности

Главные направления деятельности ООО "Прикладные системы" консультирование в области информационных технологий, разработке специализированного программного обеспечения, аналитических инструментов, WEB-разработки. Создание благоприятной внутренней среды.

-

Цели, задачи и порядок аттестации и рационализации рабочих мест

Сущность, цели и задачи аттестации и рационализации рабочих мест. Учет, аттестация и рационализация рабочих мест. Порядок работы по учету, паспортизации и аттестации рабочих мест. Характеристика оборудования, трудового процесса и условий труда.